Avril vs. Taux d'intérêt

- 4751

- 207

- Lena Pons

Lorsque les consommateurs empruntent de l'argent à une institution financière, le intérêt Payé sur le prêt est le plus grand - mais pas le seul - composant du coût de l'emprunt de l'argent. Il y a d'autres coûts et frais «cachés» que l'emprunteur doit encourir, tels que les coûts de clôture ou les «points» payés sur une hypothèque. Ces coûts varient selon le prêteur et même entre les différentes options de prêt offertes par le même prêteur. Cela rend impossible de comparer le véritable coût des différentes offres de prêt.

Taux annuel en pourcentage, ou AVR, se réfère à la coût total d'emprunt, car le calcul de l'APR comprend non seulement le taux d'intérêt, mais aussi de nombreux autres frais, l'emprunteur pourrait être facturé. APR est donc considéré comme le «taux d'intérêt efficace», un moyen pour les emprunteurs de comparer un prêt à un autre (même s'il a des pièges). Lorsque davantage de frais de prêt sont pris en considération en avril, un prêt avec un taux d'intérêt plus bas peut en fait être plus cher qu'on ne le supposait précédemment.

Tableau de comparaison

| Taux annuel en pourcentage | Taux d'intérêt | |

|---|---|---|

| Définition | Le taux de pourcentage annuel (APR) est l'expression du taux d'intérêt effectif que l'emprunteur paiera sur un prêt, en tenant compte des frais ponctuels et normalisation de la façon dont le taux est exprimé. | Les intérêts sont des frais sur le capital emprunté. Le taux d'intérêt est un «loyer sur l'argent» pour compenser le prêteur pour avoir été précédé d'autres investissements utiles qui auraient pu être faits avec l'argent prêté. |

| Coûts de transaction | Les coûts de transaction et les frais sont pris en compte lors du calcul de l'APR. | En règle générale, les taux d'intérêt n'incluent pas les coûts de transaction. |

Exemples de différence

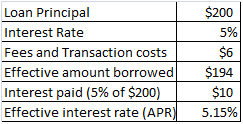

Un avr de 5.154% est calculé sur la base des intérêts payés (10 $) et du montant effectif emprunté (194 $)

Un avr de 5.154% est calculé sur la base des intérêts payés (10 $) et du montant effectif emprunté (194 $) Supposons que le montant principal d'un prêt soit de 200 $, le taux d'intérêt est de 5% et que les coûts de transaction et les frais sont de 6 $. Dans ce scénario, le montant d'argent emprunté n'est effectivement que 194 $ (200 $ à 6 $ en frais). À la fin d'un an, les intérêts payés seront de 10 $ (5% de 200 $). Ce paiement d'intérêt de 10 $ est de 5.154% de 194 $. Par conséquent, le taux effectif que vous payez (un.k.un., Le taux de pourcentage annuel, ou APR) est de 5.154%, même si le taux d'intérêt nominal est de 5%.

C'est exactement ce qui se passe dans une hypothèque. Par exemple, si le montant de l'hypothèque est de 400 000 $ mais l'emprunteur paie

- 0.5% en "points" (qui fonctionne à 2 000 $), et

- 1 500 $ en d'autres frais de clôture,

Elle emprunte effectivement seulement 396 500 $ (400 000 $ - 2 000 $ - 1 500 $) mais payant des intérêts sur 400 000 $. Cela signifie que le coût réel de l'emprunt (APR) est supérieur au taux d'intérêt payé sur le principal de 400 000 $.

Pourquoi APR est utilisé

En raison des coûts et des frais de transaction, l'APR est toujours plus élevé que le taux d'intérêt nominal (comme indiqué dans les exemples ci-dessus). Par conséquent, APR représente le "véritable coût" pour l'emprunteur et mesures mieux le coût de l'emprunt.

Un autre avantage de l'APR est qu'il permet à l'emprunteur de mieux comparer le coût de l'emprunt à différents prêteurs, car ils peuvent tous avoir des structures de frais différentes. Un prêteur peut facturer un taux d'intérêt plus élevé mais une baisse des frais. Cela peut être une meilleure affaire qu'un prêteur qui facture des intérêts inférieurs mais des frais de transaction initiaux élevés. Étant donné que l'APR facture ces coûts, les comparaisons entre les prêteurs sont justes et précises.

Écrans

Alors qu'en théorie, APR devrait permettre aux emprunteurs de comparer facilement les offres de prêt de différents prêteurs, en pratique, les choses sont un peu plus compliquées. La Loi sur la vérité dans les prêts oblige les prêteurs à inclure certains frais dans leurs calculs APR, tandis que l'inclusion d'autres frais est facultatif. Différents prêteurs calculent APR différemment. De plus, la date de clôture qu'ils supposent impact également le calcul de l'APR.

Frais presque toujours inclus dans avril:

- Points, y compris les points de réduction (argent payé à l'avance pour réduire le taux d'intérêt nominal) et les frais de création

- Divers frais administratifs qu'un prêteur facture à un emprunteur pour récupérer le coût des affaires (E.g., Frais de souscription, frais de traitement des prêts, frais de préparation de documents et frais d'engagement)

- Certains frais de titre, comme l'assurance et les frais de clôture

- Les honoraires d'avocat

- Primes d'assurance hypothécaire (les prêts privés ou pour les prêts FHA) que l'emprunteur doit payer pour assurer le prêteur contre le risque de défaillance

- Intérêt prépayé, qui est payé à partir du moment où l'emprunteur se ferme jusqu'à la fin du mois. Différents prêteurs calculent le nombre de jours différemment, en fonction de la date de clôture ou d'autres critères de "règle de base". Ce montant peut donc varier par des centaines de dollars, même avec le même taux d'intérêt.

Frais parfois inclus dans avr:

- Frais d'inscription

- Frais de service liés à l'impôt

Frais généralement non inclus dans APR:

- Frais d'évaluation

- Frais de rapport de crédit

- Frais de titre

- Frais d'enregistrement

Compte tenu des écarts dans les honoraires que les prêteurs incluent dans leur APR divulgué, les emprunteurs doivent évaluer soigneusement les offres de prêt pour choisir un prêt qui leur convient le mieux.

APR sur les cartes de crédit

En ce qui concerne les cartes de crédit, le "taux d'intérêt" et "APR" sont utilisés de manière interchangeable, APR étant le terme le plus courant des deux. Contrairement à l'APR sur les prêts à domicile qui prend en compte les taux d'intérêt et Les frais, APR d'une carte de crédit, se réfère simplement au montant des intérêts facturés sur les soldes impayés à travers un an.[1] Il ne prend pas en compte d'autres coûts, tels que des frais annuels possibles pour la possession de la carte. Ceux qui ont une cote de crédit faible ou peu ou pas d'antécédents de crédit ne seront approuvés que pour les cartes de crédit avec des APR élevés (16% et plus), s'ils sont approuvés pour une carte de crédit.

Gamme APR

Il y a généralement plusieurs APR sur une seule carte de crédit. Par exemple, de nombreuses cartes de crédit offrent un "introductif" de 0% ou à faible intérêt pour un maximum de 12 à 18 mois. Ils ont également des APR différents pour l'utilisation régulière des cartes (APR sur les achats) par rapport aux avancées. (Les avances de fonds ont presque toujours un TR très élevé.) Des pénalités d'intérêt élevé - Encore une fois, illustré sous la forme d'un APR - peut s'appliquer aux tardifs. Certaines sociétés de cartes proposent des offres de transfert de solde pour une somme modique (généralement 3% du solde de transfert), puis offrent le solde nouvellement transféré de 12 à 18 mois de 0% ou un APR à faible intérêt. Certains accords de carte expriment les nombreux APR d'une carte dans une gamme, comme "12.99% - 22.99%."Les 13% APR seront probablement sur les achats, tandis que les 23% APR pourraient être sur les avances de fonds.

APR d'introduction, fixe et variable

La plupart des APR de carte de crédit sont variables, plutôt que non variables ou fixes, ce qui signifie que la société de cartes émettrice peut modifier ces taux d'intérêt comme bon leur semble, avec ou sans notification des titulaires de carte. Les cartes de crédit avec un APR fixe peuvent toujours subir un changement APR, mais la différence est que la société de cartes devoir Contactez le titulaire de la carte avant d'instituer le nouvel avril. On dit souvent que les périodes de présentation sur les cartes de crédit ont un «APR de lancement fixe», ce qui signifie que la société de cartes ne pouvait pas décider, six mois dans la possession de la carte du titulaire de la carte, qu'elle voulait modifier le tarif d'introduction.

Le remboursement d'une carte de crédit chaque mois est le seul moyen d'éviter de payer des intérêts sur les soldes de carte.