Banque vs. Caisse

- 4359

- 983

- Justine Dumas

Bien que les banques et les coopératives de crédit soient toutes deux des institutions financières qui offrent des services similaires (comptes de chèques et d'épargne, prêts automobiles et hypothèques), la principale différence entre une banque et une caisse est que les «clients» d'une caisse sont membres, et ils posséder l'institution. UN banque est une entreprise, et comme la plupart des sociétés, une banque vise à maximiser les bénéfices de ses actionnaires. UN caisse est une institution coopérative - et souvent à but non lucratif - qui appartient à ses membres (clients) qui élisent démocratiquement un conseil d'administration. Les coopératives de crédit ont tendance à se concentrer sur les besoins des membres et à tenter de fournir un crédit à des tarifs raisonnables. Il y a des avantages et des inconvénients à participer à l'une ou l'autre institution financière.

Tableau de comparaison

| Banque | Caisse | |

|---|---|---|

|

| |

| Appartenant à | Les banques appartiennent aux actionnaires. | Une coopérative de crédit appartient à ses membres, qui sont des déposants d'argent dans l'institution. |

| Motif de profit | Les banques visent à réaliser un bénéfice pour les détenteurs d'actions. | Les coopératives de crédit ne sont pas à but lucratif. Tout argent laissé après les dépenses et les réserves est remis aux clients (membres) sous forme de frais inférieurs, de taux de prêt plus bas, de rendements de dépôt plus élevés et de services gratuits. |

| Les types | Banque commerciale, banque communautaire, banques de développement communautaire, banque d'épargne, banque d'épargne postale et banques privées | Unions de crédit à la consommation et coopératives de crédit d'entreprise. |

| Histoire | Lettres de crédit utilisées au 3ème siècle. Les musulmans ont utilisé les services bancaires au 9ème siècle. Les découvertes archéologiques du XIIe siècle incluent des chèques. | Les coopératives de crédit sont relativement plus récentes par rapport aux banques car les premières preuves connues de leur existence remontent à 1852. |

La possession

La plus grande différence entre les banques et les coopératives de crédit revient à la propriété. À l'origine - et comme c'est toujours le cas dans certains pays - les banques étaient des institutions établies par les gouvernements des États ou nationaux à des fins de prêt et d'emprunt. Peu à peu, les banques ont été privatisées et sont venues appartenir à des actionnaires qui y ont investi dans l'espoir d'obtenir des rendements plus élevés.

Les coopératives de crédit, en revanche, appartiennent à leurs clients, les personnes qui maintiennent des comptes avec eux. Les membres d'une coopérative de crédit élisent le conseil d'administration de l'institution sur un système à une personne à un vote. Le principe de base derrière l'exploitation d'une caisse est de maintenir le capital et la solvabilité. Dans la plupart des cas, les coopératives de crédit ne fonctionnent pas pour réaliser des bénéfices, seulement pour soutenir leurs propriétaires financièrement et les récompenser avec des taux d'intérêt plus bas et d'autres avantages si les revenus générés sont élevés.

Motif de profit

Les banques opèrent uniquement sur un motif de profit - pour gagner de l'argent pour les actionnaires. La plupart des banques doivent profiter de leurs activités quotidiennes afin de survivre. Ils réalisent leurs bénéfices en facturant des intérêts et des frais sur la plupart des services financiers, y compris les cartes de crédit et les prêts.

Les coopératives de crédit, en revanche, sont généralement des institutions à but non lucratif. Ces organisations ne fonctionnent pas pour réaliser un profit de leurs activités quotidiennes, mais lorsque des bénéfices sont réalisés, ils sont transmis directement aux clients en termes de rendement plus élevé sur les investissements et les frais d'intérêt plus bas. Notez que les coopératives de crédit ne sont pas à but non lucratif, car ils doivent réaliser un revenu net pour rester solvant et conserver le capital; "à but non lucratif" fait plutôt référence au fonctionnement des coopératives de crédit en ce qui concerne les gains.

Les dépôts sont-ils assurés?

Certaines personnes et entreprises sont préoccupées par la solvabilité de leur institution financière. La question qu'ils ont est de savoir si leurs dépôts sont "sûrs" dans le cas où la banque perd de l'argent sur ses investissements et ses opérations de prêt.

La Federal Deposit Insurance Corporation (FDIC) est une organisation gouvernementale qui fournit une assurance sur les dépôts détenus dans les banques. Il s'agit d'assurer la sécurité de l'argent stocké dans la banque. La FDIC offre une assurance jusqu'à 250 000 $ par déposant, par banque. L'organisation possède un grand réseau et assure des dépôts dans plus de 7 800 institutions.[1] Une banque doit être un membre de la FDIC pour que les dépôts dans cette banque soient assurés. La FDIC assure également les branches de u.S. banques d'autres pays.

Tout comme la FDIC assure des dépôts dans les banques, le National Credit Union Share Insurance Fund, qui est soutenu par le gouvernement, assure des dépôts dans des coopératives de crédit jusqu'à un total de 250 000 $ en comptes individuels. Cette assurance s'applique aux comptes des coopératives de crédit qui sont membres de la Credit Union National Association (CUNA).

Popularité

En décembre 2013, il y avait un peu moins de 6 900 banques assurées par la FDIC dans le U.S. avec un montant total de dépôt de 9 $.6 billions.[2] En 2012, il y avait un peu plus de 7 160 coopératives de crédit dans le U.S. avec 1 billion de dollars d'actifs.[3]

À l'automne 2011, plusieurs banques, dont Bank of America, Wells Fargo, Chase et Citibank, ont annoncé qu'ils commenceraient à facturer des frais pour l'utilisation de la carte de débit. Après une rétroaction négative substantielle, ils se sont retirés de la proposition. Cependant, la Credit Union National Association (CUNA) a indiqué que 650 000 coopératives de crédit à la suite de l'annonce par Bank of America de ses frais de carte de débit mensuels de 5 $ en septembre 2011.[4]

Un mouvement de base, la journée de transfert de banque, a été lancé sur Facebook en 2011, en réponse à de tels frais. Il a exhorté les consommateurs à passer des grandes banques aux institutions financières locales plus petites d'ici le 5 novembre 2011. Le mouvement a été assez réussi, recueillant plus de 40 000 «j'aime» en moins de deux mois.

Les avantages et les inconvénients des banques et des coopératives de crédit

Bien que la structure de la propriété des coopératives puisse sembler très attrayante, il n'y a pas de "gagnant" clair à la banque vs. Débat de coopérative de crédit. Il y a des avantages et des inconvénients aux deux.

Parce que les coopératives de crédit dépendent directement de leurs membres, les expériences de service client dans ces institutions ont tendance à être très bonnes. Dans une enquête sur la satisfaction des clients de 2012, les coopératives de crédit ont reçu un score de satisfaction client de 82 par rapport au score global de Banks de 77. Les petites banques étaient plus susceptibles de recevoir des notations de satisfaction des clients plus élevées que les grandes banques, comme Bank of America, qui a obtenu 66.

En général, les coopératives de crédit offrent des intérêts plus élevés sur les comptes d'épargne et les taux d'intérêt et les frais d'intérêt inférieurs sur les prêts. Cependant, lorsqu'il s'agit de prêts importants, tels que des hypothèques ou des prêts automobiles, il est sage de vérifier les meilleurs tarifs. Certaines grandes banques s'affronteront avec les coopératives de crédit en correspondant ou même en battant leurs taux d'intérêt. Les petits prêteurs indépendants qui se spécialisent dans les hypothèques (comme [5] et Provident) sont susceptibles d'offrir des taux meilleurs que les banques et les coopératives de crédit, mais finissent généralement par vendre leurs hypothèques à de grandes banques dans un mois.

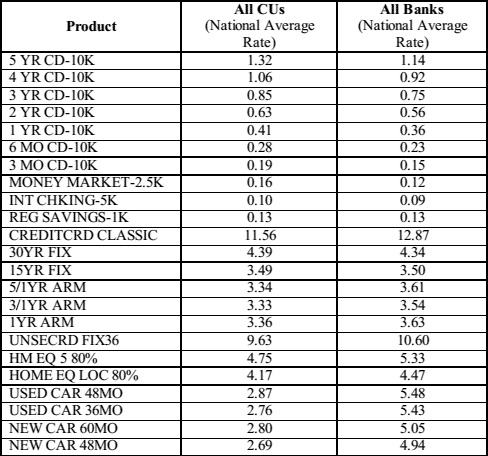

Une comparaison des taux d'épargne et de prêt moyens aux coopératives de crédit (CUS) et aux banques, en mars 2014. Source: NCUA.gouvernement.

Une comparaison des taux d'épargne et de prêt moyens aux coopératives de crédit (CUS) et aux banques, en mars 2014. Source: NCUA.gouvernement. Bien que les banques - en particulier les grandes banques - soient souvent connues pour leurs frais, les coopératives de crédit ont été celles qui augmentent les frais de découvert ces dernières années.[6] Généralement, les coopératives de crédit ont moins de frais (ou non), tandis que les banques ont un certain nombre de frais différents, mais chaque institution financière est différente. Demandez un calendrier des frais avant de vous inscrire à tout compte financier.

Parfois, les banques ont des avantages que les coopératives de crédit ne le font pas, surtout en ce qui concerne l'accessibilité et la convivialité. Alors que les coopératives de crédit ont beaucoup fait au cours des 15 à 20 dernières années pour étendre leurs succursales et réseaux de distributeurs automatiques de billets, les coopératives de crédit sont encore généralement plus petites et ont moins de connexions que les banques. Si avoir une gamme complète de services disponibles à tout moment, à tous les endroits, est obligatoire, une grande banque est probablement la meilleure option.

Histoire

Des lettres de crédit connues sous le nom de Sukuk ont été émises par des banques situées dans les territoires perses au 3ème siècle. En 1407, la première banque de dépôt d'État connue a été fondée à Gênes, en Italie,. Les familles de Bardi et de Peruzzi étaient connues pour avoir dominé l'industrie bancaire au 14e siècle.

Les coopératives de crédit sont plus récentes que les banques, avec les premières preuves connues de leur existence datant de 1852. Franz Hermann Schulze-Delitzsch, économiste allemand, est crédité de la création des premières institutions de Credit Union au monde, qui étaient situées à Eilenburg et Delitzsch. Plus tard en 1864, Friedrich Wilhelm Raiffeisen a fondé la première caisse rurale à Heddesdorf, en Allemagne,.

La Caisse Populaire de Lévis a été la première coopérative de crédit à Québec, Canada; Il a commencé ses opérations le 23 janvier 1901, avec un dépôt de dix cents. St. Mary's Credit Union de Manchester, New Hampshire, aux États-Unis, détient la distinction comme le premier U.S.-coopérative de crédit basée. Edward Filene a joué un rôle vital dans l'élargissement des coopératives de crédit dans le U.S.

Types de banques et de coopératives de crédit

Il existe généralement une grande variété de banques différentes au sein de chaque communauté. Certains types de banques courants comprennent les éléments suivants:

- Banque commerciale Le terme est-il utilisé pour une banque normale pour la distinguer d'une banque d'investissement (bien qu'il puisse y avoir un chevauchement considérable entre les deux).

- Banques communautaires sont des institutions financières à exploité locale qui permettent aux employés de prendre des décisions locales pour servir leurs clients et les partenaires. Voir aussi Branche Banque contre Banking Unit.

- Banques de développement communautaire sont des banques réglementées qui fournissent des services financiers et un crédit aux marchés ou populations mal desservis.

- Banques d'investissement Offrez des services bancaires spécialisés et concentrez-vous sur des transactions d'investissement complexes.

- Banques d'épargne postale Les banques d'épargne sont-elles associées aux systèmes postaux nationaux.

- Banques privées Les banques gèrent-elles les actifs des personnes à haute valeur nette.

- Banques offshore sont définis comme des banques situées dans des juridictions à faible fiscalité et réglementation. De nombreuses banques offshore sont essentiellement des banques privées.

- Les sociétés de construction et banc de basse sont des institutions qui mènent la banque de détail. Ce dernier terme est allemand.

- Banques éthiques Prioriser la transparence de toutes les opérations et faire uniquement ce qu'ils considèrent comme des investissements socialement responsables.

- Banques d'épargne sont des banques dont l'objectif est de fournir des produits d'épargne facilement accessibles à toutes les données démographiques d'une population.

Les deux principaux types de coopératives de crédit (qui ne sont pas nécessairement mutuellement exclusives) sont:

- Les coopératives de crédit qui servent des clients individuels.

- Coopératives de crédit qui desservent les clients des entreprises.