Bulle vs. Schéma de ponzi

- 3230

- 639

- Adrien Jean

Un économique bulle est une situation dans laquelle les gens échangent des produits ou des actifs pour des montants nettement plus élevés que leurs valeurs intrinsèques. Il n'y a pas de fraude. D'un autre côté, un Schéma de ponzi est un programme d'investissement frauduleux qui promet d'offrir des investisseurs incroyablement élevés et souvent des rendements sans risque. Ces rendements sont rarement payés. Au lieu de cela, les gestionnaires du programme convaincent les investisseurs de rester investis. Si les investisseurs veulent retirer de l'argent, ils sont payés en utilisant de l'argent d'autres investisseurs. Il n'y a aucun investissement réel fait, donc il n'y a vraiment aucun rendement généré pour les investisseurs.

Tableau de comparaison

| Bulle | Schéma de ponzi | |

|---|---|---|

| Causes | Les économistes ne sont pas sûrs; possible en raison de la coordination des prix ou des normes sociales émergentes. Les prix augmentent parce que les acheteurs soumettent plus parce que les prix augmentent. | Les promoteurs profitent d'un manque de connaissances ou de compétences des investisseurs ou affirment que la nature de l'investissement doit être gardée secrète pour protéger sa compétitivité. |

| Prévention et réponse | Prévention difficile. On ne peut souvent pas être vu à l'époque et les tentatives de les «piqûres» entraînent des crises financières. | Les régimes de ponzi sont contraires à la loi. Ils peuvent être dissuadés par l'éducation des investisseurs. Souvent interrompu par les autorités avant son effondrement. |

| Effondrement | Personne ne est certain pourquoi les bulles éclatent. | Inévitable, lorsque le promoteur disparaît avec les investissements restants; Lorsque les investissements ralentissent, empêcher les paiements; ou lorsque les forces du marché externe conduisent les investisseurs à retirer des fonds. |

| Histoire | Le premier exemple célèbre a été Tulip Mania dans les années 1630 en Hollande. Nommé dans les années 1710 après la bulle de la British South Sea Company. | Nommé d'après Charles Ponzi en 1920. |

| Exemples modernes | Marché du logement, enseignement supérieur, bulle dot-com. | Schémas de Scott W. Rothstein, Allen Stanford et James Nicholson, entre autres. |

| Définition | Négocier des volumes élevés à des prix considérablement supérieurs aux valeurs intrinsèques. | Schéma d'investissement frauduleux qui offre aux investisseurs des rendements à court terme anormalement élevés. Pays de retour aux investisseurs de l'argent payé à des investisseurs ultérieurs, et non à des bénéfices. |

Histoire

La première «bulle» connue s'est produite aux Pays-Bas au début des années 1600, lorsque le coût des ampoules de tulipe a atteint plus de 10 fois le revenu annuel d'un artisan qualifié. Le terme «bulle» a été utilisé pour la première fois dans les années 1710 pour se référer à la bulle britannique de la mer du Sud: la South Sea Company a reçu un monopole sur le commerce des colonies sud-américaines d'Espagne, et la spéculation dans les actions de la société a conduit à la ruine financière de nombreux investisseurs.

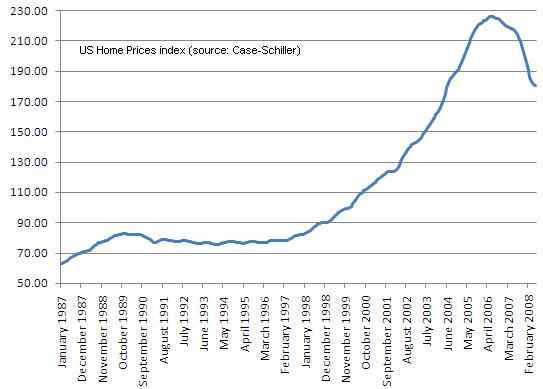

Indice de cas-shiller montrant la bulle sur le marché du logement américain dans la décennie des années 2000.

Indice de cas-shiller montrant la bulle sur le marché du logement américain dans la décennie des années 2000. Le programme Ponzi est nommé d'après Charles Ponzi, qui a utilisé la technique en 1920. Bien que le programme Ponzi existait pendant de nombreuses années avant cela (et est référencé dans le roman de Dicken Little Dorrit), le plan de Ponzi a pris tellement d'argent qu'il est devenu célèbre aux États-Unis. Il a promis aux clients 50% de bénéfices dans les 45 jours, ou à 100% de bénéfices dans les 90 jours, en achetant des coupons de réponse postale à prix réduit dans d'autres pays et en les échangeant aux États-Unis. À son apogée, Ponzi a gagné 420 000 $ (4 $.59 millions en termes modernes), et lorsqu'il s'est effondré, ses investisseurs ont perdu environ 20 millions de dollars (225 millions de dollars en termes modernes).

Comment ça fonctionne

Comment fonctionnent les bulles

Les économistes ne savent pas pourquoi la bulle se produit, mais certains suggèrent que cela peut être dû à la coordination des prix et aux normes sociales émergentes, où les gens perdent de vue la valeur intrinsèque et prennent la valeur gonflée par défaut. Les marchés et les personnes sont décrits comme étant «emportés» et surévaluer certaines matières premières ou classes d'actifs. La preuve sociale (ou la «mentalité du troupeau») est souvent la raison pour laquelle de nombreux investisseurs paient des prix élevés pour les actifs pendant une bulle.

Les bulles finissent toujours par éclater mais comment ou quand les bulles éclatent n'est pas non plus claire. Lorsqu'une bulle se gonfle (les prix augmentent), il y a toujours un ensemble d'investisseurs qui reconnaissent que c'est une bulle. Cependant, il leur est difficile de profiter de cette perspicacité car il est difficile de prédire quand la bulle éclatera.

Comment fonctionnent les schémas de Ponzi

Un schéma de Ponzi autoproclamé en action

Un schéma de Ponzi autoproclamé en action Un régime de Ponzi attire généralement de nouveaux investisseurs en offrant des rendements que d'autres investissements ne peuvent garantir, comme des rendements anormalement élevés ou inhabituellement cohérents. Pour que le programme continue et payez les rendements promis, un flux d'argent en constante augmentation de nouveaux investisseurs est requis.

L'une des raisons pour lesquelles le régime fonctionne initialement si bien est que les premiers investisseurs, ceux qui ont réellement payé les grands rendements, réinvestissent généralement leur argent dans le programme (il fait, après tout, beaucoup mieux que tout investissement alternatif). Ainsi, ceux qui dirigent le programme n'ont pas vraiment à payer (net); Ils doivent simplement envoyer des déclarations aux investisseurs leur montrant combien ils ont gagné en gardant l'argent, en maintenant la tromperie que le programme est un fonds avec des rendements élevés. Lorsqu'un investisseur veut se retirer, les promoteurs essaient de les dissuader en leur offrant des rendements plus élevés pour des investissements différents à plus long terme. Lorsque cela échoue, les retraits sont traités rapidement, les investisseurs pensent que le fonds / le régime est solvable.

Les régimes de Ponzi s'effondrent inévitablement, soit lorsque le promoteur s'enfuit avec tout l'argent des investisseurs, lorsque les investissements ralentissent et que le promoteur n'est pas en mesure de payer aux investisseurs, ou lorsque les forces du marché poussent les investisseurs à retirer des fonds du programme.

Voir également: Schéma Ponzi vs Sécurité sociale Comment fonctionnent les schémas de Ponzi

Prévention et réponse

Les bulles sont difficiles à prévenir, car il est difficile d'observer les valeurs intrinsèques sur les marchés réels, et ils ne sont donc généralement identifiés que rétrospectivement. Même si une bulle est identifiée, les tentatives de les «piquer» sont dangereuses, car elle peut provoquer une crise financière.

À mesure que les schémas de Ponzi grandissent, ils attirent généralement l'attention des autorités et sont fermés avant de pouvoir s'effondrer. Le rapport de Christopher T Marquet sur le régime de Ponzi révèle que le taux de rendement moyen était de 282% et que de nombreux auteurs ont revendiqué des rendements «garantis» ou «sans risque», tandis que l'un des fonds spéculatifs les plus réussis au monde, les conseillers en capital SAC, se vantait de rendements annualisés de 27% de 1996 à 2009.

Exemples modernes

Les exemples modernes de bulles économiques incluent le marché du logement américain, le coût de l'enseignement supérieur et la bulle DOT-COM.

Il existe de nombreux exemples modernes de schémas Ponzi, dont ceux réalisés récemment par Bernie Madoff, Scott W. Rothstein, Allen Stanford et James Nicholson, entre autres.

Nouvelles récentes sur le plan économique de bulles et de ponzi