Capex VS. Opex

- 4220

- 430

- Hugo Marie

Capex, ou dépenses en capital, est une dépense d'entreprise engagée pour créer des avantages futurs (i.e., acquisition d'actifs qui auront une durée de vie utile au-delà de l'année d'imposition). Par exemple, une entreprise peut acheter de nouveaux actifs, comme les bâtiments, les machines ou l'équipement, ou il peut améliorer les installations existantes afin que leur valeur en tant qu'actif augmente.

D'un autre côté, les dépenses requises pour le fonctionnement quotidien de l'entreprise, comme les salaires, les services publics, l'entretien et les réparations, relèvent de la catégorie de Opex, ou dépense opérationnelle. Opex est l'argent que l'entreprise dépense pour transformer l'inventaire en débit. Les dépenses d'exploitation comprennent également l'amortissement des usines et des machines utilisées dans le processus de production.

Tableau de comparaison

| Capex | Opex | |

|---|---|---|

| Définition | Les dépenses en capital sont des dépenses créant des avantages futurs. Une dépense en capital est engagée lorsqu'une entreprise dépense de l'argent soit pour acheter des actifs fixes, soit pour ajouter à la valeur d'un actif existant avec une durée de vie utile qui s'étend au-delà de l'année d'imposition. | OPEX (dépenses opérationnelles) fait référence aux dépenses engagées dans le cadre des activités ordinaires, telles que les ventes, les dépenses générales et administratives (et l'exclusion du coût des marchandises vendues - ou rouages, taxes, amortissement et intérêts). |

| Aussi connu sous le nom | Dépenses en capital, dépenses en capital | Dépenses d'exploitation, dépenses d'exploitation, dépenses de revenus |

| Traitement comptable | Ne peut pas être entièrement déduit au cours de la période où ils ont été engagés. Les actifs tangibles sont dépréciés et les actifs incorporels sont amortis au fil du temps. | Les dépenses d'exploitation sont entièrement déduites dans la période comptable pendant laquelle ils ont été engagés. |

| En comptabilité de débit | L'argent dépensé pour l'inventaire tombe sous Capex. | L'argent dépensé à transformer l'inventaire en débit est OPEX. |

| Exemples | Acheter des machines et d'autres équipements, acquérir des actifs de propriété intellectuelle comme les brevets. | Salaires, entretien et réparation des machines, services publics, loyer, dépenses SG & A |

| Dans l'immobilier | Coûts encourus pour l'achat de la propriété de production de revenus. | Coûts associés à l'exploitation et à l'entretien d'une propriété productrice de revenus. |

| Implication des achats | L'achat prend rarement les devants, mais aide uniquement à l'achat de l'article. Le processus de négociation prend également beaucoup plus de temps. | Les articles de tous les jours achetés régulièrement et les niveaux de stock minimum conservés. Il n'encourt pas non plus de coût ou de réparation de maïtenance |

Exemples

Dépenses en capital inclure l'acquisition d'immeubles (tangibles, e.g. machines ou E intangible.g. brevets), résoudre des problèmes avec un actif, préparer un actif à utiliser dans les affaires, restaurer la propriété afin que la valeur soit ajoutée ou l'adapter à une utilisation nouvelle ou différente.

Dépenses d'exploitation Inclure les frais de licence, l'entretien et les réparations, la publicité, les frais de bureau, les fournitures, les frais d'avocat et les frais juridiques, les services publics tels que le téléphone, l'assurance, la gestion des biens, les impôts fonciers, les dépenses de voyage et de véhicule, les commissions de location, le salaire et les salaires, les matières premières.

Comptabilité de CAPEX et OPEX

Le nœud de la question réside dans la façon dont ces dépenses sont prises en compte dans un compte de résultat.

Étant donné que les dépenses en capital acquièrent des actifs qui ont une durée de vie utile au-delà de l'année d'imposition, ces dépenses ne peuvent pas être entièrement déduites au cours de l'année où elles sont engagées. Au lieu de cela, ils sont capitalisé et soit amorti ou déprécié sur la vie de l'actif. Des actifs incorporels comme la propriété intellectuelle (E.g. Les brevets) sont des actifs amortis et tangibles comme l'équipement sont dépréciés au cours de leur durée de vie.

Les dépenses d'exploitation, en revanche, peuvent être entièrement déduites. «Déduit» signifie soustrait des revenus lors du calcul du profit / perte de l'entreprise. La plupart des entreprises sont imposées sur le profit qu'elles réalisent; Alors, quelles dépenses que vous déduisez ont un impact sur votre facture fiscale.

Ce qui est préféré: CAPEX ou OPEX?

Du point de vue de l'impôt sur le revenu, les entreprises préfèrent généralement l'Opex à CAPEX. Par exemple, plutôt que d'acheter des ordinateurs portables et des ordinateurs pour 800 $ chacun, une entreprise peut préférer la louer à un vendeur pour 300 $ chacun pendant 3 ans. C'est parce que l'achat d'équipement est une dépense en capital. Ainsi, même si l'entreprise paie 800 $ à l'avance pour l'équipement, il ne peut déduire qu'environ 250 $ en dépense cette année-là.

D'un autre côté, le montant total de 300 $ versé au vendeur pour la location est la dépense d'exploitation car elle a été engagée dans le cadre des opérations commerciales quotidiennes. L'entreprise peut donc déduire à juste titre l'argent qu'elle a dépensé cette année.

L'avantage de pouvoir déduire les dépenses est qu'elle réduit l'impôt sur le revenu, qui est prélevé sur le revenu net. Un autre avantage est la valeur de temps de l'argent i.e. Si votre coût du capital est de 5%, alors économiser 100 $ d'impôts cette année est mieux que d'économiser 104 $ en impôts l'année prochaine.

Cependant, la taxe peut ne pas être la seule considération. Si une entreprise publique souhaite augmenter ses bénéfices et sa valeur comptable, il peut choisir de faire une dépense en capital et de déduire qu'une petite partie en tant que dépense. Cela se traduira par une valeur plus élevée d'actifs dans son bilan ainsi que sur un revenu net plus élevé qu'il peut signaler aux investisseurs.

Vidéos

Les dépenses d'exploitation sont parfois également appelées Dépenses de revenus. Voici deux vidéos comparant les dépenses en capital et opérationnelles.

Capex et flux de trésorerie

Les investisseurs examinent souvent non seulement les revenus et le revenu net d'une entreprise, mais aussi les flux de trésorerie. Le bénéfice déclaré, ou bénéfice net, peut être "manipulé" via des techniques comptables et donc le revenu de l'idiome "est une opinion mais de l'argent est un fait."Les dépenses d'exploitation réduisent directement les flux de trésorerie d'exploitation (OCF) de la Société. CAPEX ne figure pas dans le calcul de l'OCF, mais les dépenses en capital réduisent les flux de trésorerie disponibles (FCF) de la Société. Certains investisseurs traitent le FCF comme un "test décisif" et n'investissent pas dans des entreprises qui perdent de l'argent, je.e. avoir un FCF négatif.

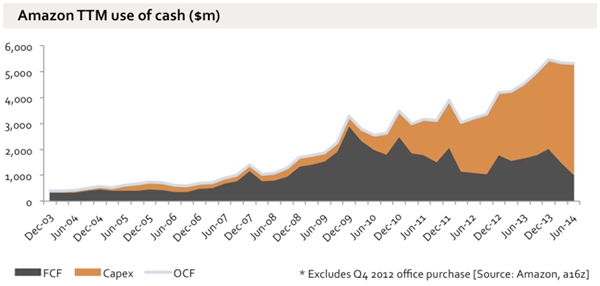

Amazon est un exemple d'une entreprise avec des dépenses en capital très élevées. Le tableau suivant, par Benedict Evans, montre la croissance de l'OCF, du CAPEX et du FCF pour Amazon depuis 2003.

OCF, CAPEX et FCF pour Amazon de 2003 à 2014. Les flux de trésorerie d'exploitation ont considérablement augmenté, mais le CAPEX a également, laissant les flux de trésorerie disponibles stagnante.

OCF, CAPEX et FCF pour Amazon de 2003 à 2014. Les flux de trésorerie d'exploitation ont considérablement augmenté, mais le CAPEX a également, laissant les flux de trésorerie disponibles stagnante.