Bail de capital vs. Bail de fonctionnement

- 4538

- 208

- Juliette Paul

Il existe deux types de méthodes comptables pour les baux: bail d'exploitation et de capital. Une grande majorité est des baux d'exploitation. Un bail d'exploitation est traité comme la location - les paiements sont considérés. En revanche, un bail de capital ressemble plus à un prêt; L'actif est traité comme appartenant au locataire, il reste donc au bilan. Le traitement comptable des baux de capital et d'exploitation est différent et peut avoir un impact significatif sur les taxes dues par l'entreprise. Un bail de capital est appelé un "Prêt financier"Par l'IFAC.

Finance vs bail opératoire redirige ici.

Tableau de comparaison

| Bail de capital | Bail de fonctionnement | |

|---|---|---|

| Critères de location - Propriété | La propriété de l'actif pourrait être transférée au locataire à la fin du terme de location. | La propriété est conservée par le bailleur pendant et après le terme de bail. |

| Critères de location - Option d'achat de bonnes affaires | Le bail contient une option d'achat de bonnes affaires pour acheter l'équipement à moins de juste valeur marchande. | Le bail ne peut pas contenir une option d'achat de bonnes affaires. |

| Critères de location - terme | La durée de location est égale ou dépasse 75% de la durée de vie utile estimée de l'actif | La durée du bail est inférieure à 75% de la durée de vie économique estimée de l'équipement |

| Critères de location - valeur actuelle | La valeur actuelle des paiements de location équivaut ou dépasse 90% du coût total d'origine de l'équipement. | La valeur actuelle des paiements de location est inférieure à 90% de la juste valeur marchande de l'équipement |

| Risques et avantages | Transféré au locataire. Le locataire paie l'entretien, l'assurance et les taxes | Droit d'utiliser uniquement. Les risques et les avantages restent avec le bailleur. Le locataire paie les frais de maintenance |

| Comptabilité | Le bail est considéré comme un actif (actif loué) et un passif (paiements de location). Les paiements sont indiqués au bilan | Aucun risque de propriété. Les paiements sont considérés comme des dépenses d'exploitation et indiqués dans la déclaration de profit et de perte |

| Impôt | Le locataire est considéré comme le propriétaire de l'équipement et réclame donc les frais d'amortissement et les intérêts | Le locataire est considéré comme louant l'équipement et, par conséquent, le paiement du bail est considéré comme une dépense de location |

Un panneau à location pour une propriété

Un panneau à location pour une propriété Qu'est-ce qu'un bail?

Un bail est un accord transmettant le droit d'utiliser la propriété, l'usine et l'équipement (PP&E) généralement pendant une période indiquée. La partie qui obtient le droit d'utiliser l'actif s'appelle un preneur à bail Et le parti qui possède l'actif mais le loue à d'autres est appelé le bailleur.

Types de baux

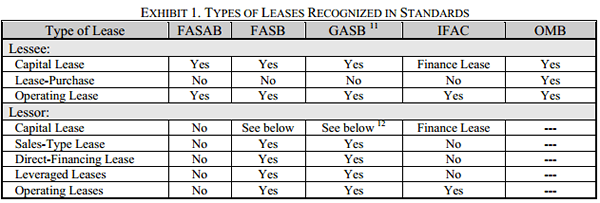

Diverses normes comptables reconnaissent différents types de baux. Les normes régissent la classification non seulement le locataire mais aussi pour le bailleur.

Types de baux reconnus par diverses normes, comme le montre ce rapport Fasab. L'IFAC reconnaît les baux de capital mais les appelle le bail de financement.

Types de baux reconnus par diverses normes, comme le montre ce rapport Fasab. L'IFAC reconnaît les baux de capital mais les appelle le bail de financement. En général, un bail de capital (ou un bail financier) est celui dans lequel tous les avantages et risques de propriété sont transférés substantiellement au locataire. Le propriétaire légal (le titulaire du titre) peut toujours être le bailleur. Ceci est analogue au financement d'une voiture via un prêt automatique - l'acheteur de voiture est le propriétaire de la voiture à toutes fins pratiques, mais légalement la société de financement conserve le titre jusqu'à ce que le prêt soit remboursé.

Test de location de capital

Comment choisir entre le capital et les baux d'exploitation pour la comptabilité? En général, les entreprises préfèrent les baux opérationnels. Ainsi, le Financial Accounting Standards Board (FASB) a imposé certaines restrictions sur lesquelles les baux peuvent être traités comme des baux opérationnels. Un bail doit être traité comme un bail de capital s'il se rencontre n'importe quel seul des 4 conditions suivantes:

- La possession: Le bail transfère la propriété de la propriété au locataire d'ici la fin de la durée du bail.

- Option de prix de négociation: Le bail contient une option pour acheter la propriété louée à un prix de négociation.

- Vie économique estimée: La durée du bail est égale ou supérieure à 75% de la durée de vie économique estimée de la propriété louée.

- Juste valeur: La valeur actuelle de la location et d'autres paiements de location minimum, à l'exclusion de cette partie des paiements représentant les coûts exécutoires, équivaut ou dépasse 90% de la juste valeur marchande de la propriété louée.

Les deux derniers critères ne s'appliquent pas lorsque le début de la durée du bail tombe dans les 25 derniers pour cent de la vie économique totale estimée de la propriété louée.

Si aucun de ces critères n'est rempli et que le contrat de location n'est que pour une utilisation à durée limitée de l'actif, il s'agit d'un bail d'exploitation.

Comptabilité des baux: opération et bail de capital

Les baux de capital et d'exploitation reçoivent un traitement comptable différent à la fois pour le bailleur et le locataire. Nous nous concentrerons sur le locataire dans cette analyse. Sous comptabilité de location de fonctionnement, Le locataire ne possède pas l'actif, qui a les implications suivantes:

- Les paiements de location sont considérés comme des dépenses opérationnelles pour l'entreprise.

- L'actif / bail n'est pas signalé au bilan.

- L'entreprise ne peut pas réclamer une dépréciation sur l'actif.

En revanche, Comptabilité d'un bail de capital (ou bail financier dans la terminologie IFAC) traite le locataire comme le propriétaire de l'actif, ce qui signifie:

- Le bail est considéré comme un prêt. Les paiements d'intérêts sont considérés comme des dépenses opérationnelles.

- L'actif est inclus dans le bilan: le montant du prêt en cours (valeur actuelle nette de tous les paiements de location futurs) est inclus comme passif, et la valeur marchande actuelle de l'actif est incluse comme actif.

- Le locataire peut demander une dépréciation sur l'actif chaque année.

Le FASB et l'IASB ont proposé des modifications des règles de comptabilité de location qui élimineraient pratiquement le traitement comptable de location d'exploitation pour toutes les sociétés qui louent l'immobilier. Les changements, proposés en 2012, devraient prendre effet en 2015.[1] Les normes proposées exigeront que les actifs et les passifs seront signalés liés au bail. Dans cette mesure, les baux seront similaires aux baux de capital ou de financement. Mais il existe des différences dans la façon dont ces actifs et passifs sont mesurés.

Pour les avantages et les inconvénients

Avantages d'un bail d'exploitation

- Les baux d'exploitation offrent une flexibilité indispensable aux entreprises qui mettent souvent à jour ou remplacent leur équipement.

- Le locataire est protégé du risque d'obsolescence.

- La comptabilité est plus simple: l'actif ne doit pas être inclus dans le bilan. Le passif de dette correspondant ne doit pas être calculé ou inclus.

- Les paiements de location sont des dépenses opérationnelles, ils sont donc entièrement déductibles d'impôt.

- Il fournit un rendement de l'actif (ROA) amélioré sans contraintes de budgétisation des capitaux.

Avantages d'un bail de capital

- Les baux de capital reconnaissent les dépenses plus tôt que les baux opérationnels équivalents. Le locataire est autorisé à réclamer une dépréciation chaque année sur l'actif.

- En plus de l'amortissement, la composante des intérêts du paiement du bail peut également être déduite en tant que dépense opérationnelle.