CD VS. Compte du marché monétaire

- 736

- 4

- Mathilde Roux

CDS (certificats de dépôt) sont émis aux investisseurs par les banques. L'investisseur prête l'argent de l'institution pendant un temps prédéterminé, et en retour, il obtient un taux d'intérêt fixe. Comptes de marché monétaire - Également appelé comptes de dépôt monétaire ou MMDAS - sont plus similaires aux comptes chèques, en ce que l'argent peut être ajouté, le taux d'intérêt est variable et les retraits peuvent être effectués (avec des restrictions) à tout moment.

Tableau de comparaison

| Certificat de dépôt | Compte du marché monétaire | |

|---|---|---|

| Introduction | Un certificat de dépôt est un dépôt de temps, un produit financier couramment offert aux consommateurs aux États-Unis par des banques, des institutions d'épargne et des coopératives de crédit. | Un compte de marché monétaire ou un compte de dépôt de marché monétaire (MMDA) est un compte financier qui paie les intérêts basés sur les taux d'intérêt actuels sur les marchés monétaires. |

| FDIC assuré | Oui (jusqu'à 250 000 $) | Oui (jusqu'à 250 000 $); Les fonds du marché monétaire ne sont pas assurés par la FDIC mais les comptes de dépôt sont. |

| Retour moyen d'un an (u.S.) | 0.44% | 0.04% |

| Restrictions de retrait | Pénalité pour les retraits précoces. Retrait partiel non autorisé; L'ensemble du solde doit être retiré en un seul coup. | 3-6 retraits par mois. |

| Retraits | Seulement après la maturité | À tout moment |

| La balance minimum | Parfois; varie selon la banque | 1000 $ ou plus |

| Dépôts supplémentaires | Pas permis; Le montant principal d'un CD est fixé au début | À tout moment |

| Chèques | Non | Oui (pour certains comptes) |

| Carte bancaire | Non | Oui (pour certains comptes) |

| Taux d'intérêt | 0.1% - 2% selon la durée du terme du CD. | 1% - 4%. |

| Accès aux fonds | Aucun sans terminer l'instrument | Immédiat |

Comment ils travaillent

Comment fonctionnent les CD

Avec un certificat de dépôt (CD), les investisseurs choisissent un montant fixe (appelé dénomination du CD) pour investir pour une durée fixe (le terme). Il y a généralement un minimum de 500 $. À la fin de la période d'investissement, le CD mûr Et les investisseurs récupèrent leur principal et leur intérêt. Les investisseurs ne sont pas autorisés à ajouter de l'argent à un CD existant; Ils doivent investir dans un nouveau CD s'ils veulent investir plus d'argent.

Comment fonctionnent les comptes du marché de l'argent

Un compte de marché monétaire est similaire à un compte courant ou d'épargne en ce qu'il s'agit d'un compte "actif" où l'argent peut être investi - plus d'argent peut être ajouté et que de l'argent peut même être retiré. Les comptes du marché monétaire sont donc plus liquides par rapport aux CD. L'inconvénient est que les comptes du marché monétaire offrent généralement des taux d'intérêt plus bas. Les comptes du marché monétaire ont également des exigences de solde minimum plus élevées que les comptes d'épargne traditionnels.

Taux d'intérêt

Alors que les taux de compte du marché monétaire changent à mesure que les taux se fluctuent, les CDS offrent un taux d'intérêt fixe pour la durée. Les CD avec des dénominations plus élevées donnent généralement un pourcentage annuel plus élevé (APY). De même, les CD avec des périodes de maturité plus longues ont tendance à offrir des taux d'intérêt plus élevés. Les petites institutions et les coopératives de crédit offrent parfois de meilleurs taux d'intérêt, tout comme les institutions financières en ligne uniquement.

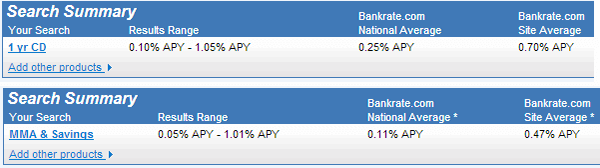

En mai 2013, le rendement moyen d'un an d'un compte de marché monétaire est de 0.04%, tandis que le rendement moyen sur un CD est 0.44% selon Bankrate.com.

Une comparaison des taux d'intérêt moyens nationaux pour les CD et les comptes du marché monétaire au 3 mai 3013 selon Le taux bancaire.com

Une comparaison des taux d'intérêt moyens nationaux pour les CD et les comptes du marché monétaire au 3 mai 3013 selon Le taux bancaire.com Restrictions de retrait et liquidité

Les fonds déposés dans un CD ne peuvent être retirés qu'après l'échéance. Cela peut aller de quelques semaines à plusieurs années, selon le type de CD.

Les fonds déposés dans un compte de marché monétaire peuvent être retirés presque à volonté, mais il y a généralement quelques limites au nombre de retraits effectués en un mois.

Limites de contribution

Les CD ne permettent pas aux individus d'ajouter plus d'argent au fil du temps.

Des fonds supplémentaires peuvent être ajoutés aux comptes du marché monétaire, comme pour le chèque des comptes d'épargne.

Autres services

Certaines banques proposent des chèques et des cartes ATM avec des comptes de marché monétaire. Aucun service de ce type n'est disponible avec un CD.

Comptes de marché de l'argent par rapport aux comptes d'épargne

Les comptes du marché monétaire sont plutôt similaires aux comptes d'épargne - les deux sont des comptes actifs qui permettent à l'argent de rester liquide. Traditionnellement, un compte de marché monétaire paierait un taux d'intérêt plus élevé en échange d'un solde minimum plus élevé et moins de retraits autorisés chaque mois par rapport à un compte d'épargne. Cependant, avec les services bancaires en ligne, le taux d'intérêt est assez comparable à celui de MMAS. Un compte de marché monétaire permet également un accès plus facile aux fonds par rapport à un compte d'épargne.

Les comptes du marché monétaire sont plus logiques pour économiser une grande quantité de fonds à un terme plus court, surtout si vous souhaitez écrire un chèque directement à partir de ce compte. Le compte d'épargne traditionnel est plus logique pour l'économie à long terme au cours des années, surtout si le montant initial du dépôt est faible, ou s'il est difficile de maintenir le solde minimum.

Pour une comparaison plus détaillée, voir Comptes d'épargne contre le marché monétaire.

Comptes de marché de l'argent par rapport aux fonds du marché monétaire

Les comptes du marché monétaire (ou les comptes de dépôt) ne doivent pas être confondus avec les fonds du marché de l'argent (ou les fonds communs de placement du marché monétaire - MMMFS). Les fonds du marché monétaire sont des investissements de fonds communs de placement et ne sont pas assurés par la FDIC. Comme tout fonds commun de placement, le gestionnaire de fonds facture des frais d'administration, de ventes et d'autres dépenses associées à la gestion du fonds. Ces frais réduisent le retour offert par le fonds. Il n'y a pas de rendement garanti dans un fonds du marché monétaire tandis qu'un compte de dépôt de marché monétaire offre un taux d'intérêt spécifique. Le taux peut varier selon le marché mais il est toujours connu.