Clinton VS. Trump - Plans fiscaux comparés

- 4014

- 533

- Justine Dumas

Il s'agit d'une comparaison impartiale des plans fiscaux proposés publiés par Hillary Clinton et Donald Trump. À bien des égards, leur politique fiscale s'aligne largement sur la plate-forme de leur parti politique - Clinton veut que les salariés à revenu élevé paient un pourcentage plus élevé de leurs revenus en impôts, tandis que Trump veut réduire les impôts pour tous les niveaux de revenu.

Nous examinons non seulement les propositions spécifiques du plan fiscal de chaque candidat, mais aussi l'impact que ces propositions auront, comme estimé par des analystes tiers.

Pour une comparaison détaillée des deux candidats sur toutes les questions de la campagne, voir Hillary Clinton contre Donald Trump.

Mise à jour du 12 août 2016: Le 8 août, Trump a prononcé un discours à Détroit décrivant une politique économique révisée et de nouvelles propositions fiscales qui sont différentes de ce qu'il avait proposé plus tôt. Cette comparaison a été écrite avant ce discours, nous avons donc inclus ses anciennes et ses nouvelles propositions. Cependant, la campagne Trump a retiré de leur site Web certains documents que nous avions référencés (et cités) pour décrire ses propositions antérieures.

Tableau de comparaison

| Plan fiscal de Donald Trump | Plan fiscal d'Hillary Clinton | |

|---|---|---|

|

| |

| Philosophie fiscale | Réduire les taxes pour tout le monde | Augmenter les impôts, en particulier sur les salariés à revenu élevé. |

| Bracets d'imposition - revenu ordinaire | Trois - 12%, 25%, 33%. Proposition antérieure: 10%, 20%, 25% | Huit - 10%, 15%, 25%, 28%, 33%, 35%, 39.6%, 43.6% |

| Bracets d'imposition - Revenu de placement | Trois - 0%, 15%, 20% | Complexe. Les gains à long terme seront redéfinis en actifs détenus> 6 ans. Taux d'imposition de 0%, 15%, 20% et 24% à long terme. Surcharges supplémentaires sur certains. Taux plus élevés pour tous si les actifs détenaient moins de 6 ans. |

| Impôt sur les investissements nets | Abrogation | Retenir |

| Impôt sur les successions | Abrogation | Conserver et développer. Augmenter le taux d'imposition de 40% à 45%; et ajouter de nouvelles tranches d'imposition pour 50%, 55% et 65% pour les domaines d'une valeur de plus de 10 millions de dollars, 50 millions de dollars et 500 millions de dollars respectivement. |

| Taxe sur les cadeaux | Abrogation | Retenir |

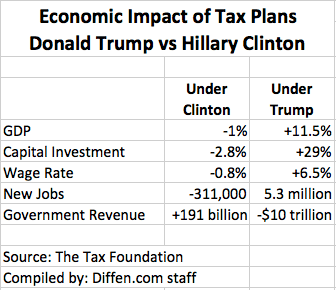

| Impact sur le PIB | Positif 11% (comme estimé par la Tax Foundation) | Négatif 1% (comme estimé par la Fondation Tax) |

| Impact sur la création d'emplois | Positif. 5.3 millions de nouveaux emplois (selon la Fondation Tax) | Négatif. 311 000 emplois de moins (comme estimé par la Fondation Tax) |

| Impact sur la dette publique | Négatif. Dette gouvernementale de 10 billions de dollars supérieure (comme estimé par la Fondation Tax) | Positif. 191 milliards de dollars de dette nationale inférieure (selon la Fondation fiscale) |

| Impact sur les salaires | Positif. +6.Croissance des salaires de 5% (comme estimé par la Tax Foundation) | Négatif. -0.Croissance salariale de 8% (selon la Fondation Tax) |

| Les plus grands bénéficiaires | Salariés à revenu élevé | Salariés à faible revenu |

Taxes individuelles

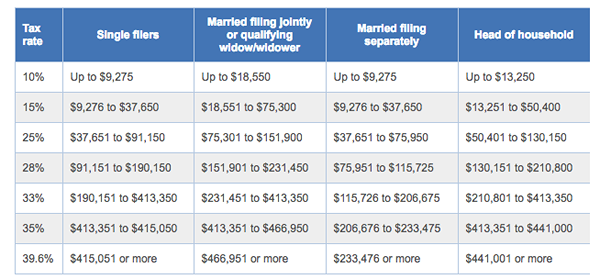

La majorité des propositions des deux candidats tournent autour des impôts sur le revenu prélevés sur les particuliers. Le système fiscal en Amérique est progressif. Cela signifie qu'à mesure que le revenu annuel augmente, une plus grande partie de ce revenu doit être payée en impôts. e.g. Pour les déclarants uniques en 2016, le taux d'imposition sur les 9 275 $ de revenus est de 10%, mais il passe à 15% pour les revenus entre 9 275 $ et 37 650 $ et continue de monter jusqu'à un maximum de 39.6% pour 415 050 $.

Brassets d'impôt fédéral 2016

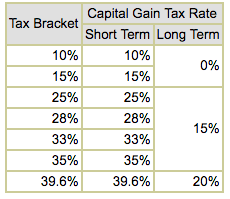

Brassets d'impôt fédéral 2016  Les taux d'imposition sur les gains en capital dépendent de votre tranche d'imposition globale et de la durée des actifs avant d'être vendus à profit

Les taux d'imposition sur les gains en capital dépendent de votre tranche d'imposition globale et de la durée des actifs avant d'être vendus à profit Cependant, il y a des "lacunes" dans le code des impôts où certains types de revenus sont imposés à un taux inférieur. e.g. Les revenus des gains en capital à long terme sont imposés à un maximum de 20% même si ce revenu est de millions de dollars. Certains critiques soutiennent que cet écart entre les taux d'imposition sur la main-d'œuvre / les salaires et les revenus de placement est injuste. C'est la raison pour laquelle Warren Buffett paie une partie inférieure de ses revenus en impôts que la plupart de ses employés.

Le plan de Clinton pour les taxes individuelles

Les propositions de Clinton visent principalement à combler ces "lacunes". Les faits saillants de son plan fiscal comprennent:

- Une surcharge fiscale de 4% sur les revenus de plus de 5 millions de dollars. Cela créerait une nouvelle tranche d'imposition de 43.6% (39.6 + 4) pour les revenus de plus de 5 millions de dollars. Toutes les autres tranches d'imposition resteraient les mêmes que celles décrites dans le graphique ci-dessus.

- "Règle Buffett" obligeant un taux d'imposition minimum de 30% sur les personnes avec un revenu supérieur à 1 million de dollars. Certaines personnes génèrent la majorité de leurs revenus des investissements qui sont imposés à un taux inférieur (gains en capital). Cette règle réduirait le bénéfice fiscal des revenus de placement pour les personnes gagnant plus d'un million de dollars au cours d'une année donnée.

- Toutes les déductions détaillées seraient plafonnées à une valeur fiscale de 28%. Les déductions détaillées ont tendance à favoriser les personnes dans des tranches d'imposition plus élevées. e.g. Une déduction d'intérêt hypothécaire de 10 000 $ réduit votre impôt de seulement 1 500 $ si vous êtes un couple marié dans la tranche d'impôt de 15% (revenu annuel < $75,300). But if you are in the 35% marginal tax bracket (income between $413,350 and $466,950), then the tax savings on the same $10,000 mortgage interest deduction is $3,500. Clinton's proposal is to limit the tax benefit of all itemized deductions to 28%. So in this scenario, the tax savings would be capped at $2,800 for $10,000 in mortgage interest. Naturally, this provision only affects people who are in a tax bracket higher than 28%.

- Augmenter les niveaux de taux d'imposition sur les gains en capital. Actuellement, il n'y a que deux niveaux dans lesquels les gains en capital sont divisés - à court terme (actifs détenus 1 an). L'idée derrière ce système est de récompenser les investissements à long terme plutôt que la spéculation. Si les actifs sont détenus à long terme avant d'être vendus à profit, ils sont imposés à un taux inférieur à celle des gains à court terme. Clinton veut augmenter le nombre de niveaux à sept (< 1yr, 1-2 yrs, 2-3 yrs, and so on with the lowest tax rate bracket for assets held for more than 6 years).

- Limitez le montant d'argent qui peut être économisé dans les comptes de retraite à fiscalité comme les IRA et les comptes 401k. Clinton pense que ces comptes avantagenés par l'impôt ont été utilisés à mauvais escient pour abriter de nombreux revenus des impôts, même si l'IRS impose des limites à la quantité d'argent qui peut être contribuée à ces comptes chaque année. Son plan fiscal propose d'imposer plus de limites à la valeur totale de ces comptes.

- Les intérêts transportés doivent être imposés aux taux d'imposition ordinaires. Les frais de performance sont portés à un responsable des investissements, généralement sur la base des rendements générés par le gestionnaire pour le fonds d'investissement. Dans une lacune de longue date et controversée -, les intérêts transportés sont imposés au taux d'imposition des gains en capital, ce qui est nettement inférieur au taux d'imposition des salaires. Plusieurs tentatives législatives pour augmenter ce taux d'imposition ont échoué.

- Un crédit d'impôt de 1 200 $ pour les dépenses des soignants

- Augmenter la taxe sur les successions A.k.un. "taxe de mort" de 40% à 45%; et réduire l'exonération de l'impôt successoral à partir de 5 $.45 millions à 3 $.5 millions.

Plan fiscal de Trump pour les particuliers

Les taxes sont un problème complexe. Par exemple, tout le monde ne convient pas qu'un taux d'imposition inférieur pour les gains en capital est une échappatoire. De même, l'imposition des revenus des dividendes peut être considérée comme une double imposition car les dividendes sont des bénéfices de l'entreprise distribués aux actionnaires. Les entreprises ont déjà payé des impôts sur leur revenu et les dividendes sont distribués à partir du revenu net et impôt.

L'opinion républicaine sur les taxes est que la baisse des impôts stimule l'activité économique. Cela entraîne à son tour plus haut Revenus pour le gouvernement fédéral parce que la tarte est plus grande, même si la part du gouvernement de la tarte est plus petite.

Conformément à ce poste républicain, le plan fiscal de Trump préconise les baisses d'impôt pour tous les niveaux de revenu. Les faits saillants du plan fiscal de Trump comprennent:

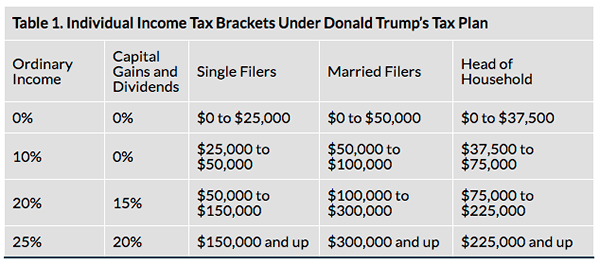

- Réduire le nombre de tranches d'imposition Trump avait préconisé d'avoir seulement 4 tranches d'imposition - 0%, 10%, 20% et 25%. Cela signifiait que la tranche d'imposition la plus élevée serait nettement inférieure à ce qu'elle l'est aujourd'hui. Les salariés à revenu élevé bénéficieraient donc le plus de ces réductions d'impôts; Bien que les personnes à tous les niveaux de revenu auront une facture fiscale inférieure. En août, Trump a publié un plan économique révisé où les taux d'imposition proposés étaient: 12%, 25%, 33%. Bien qu'il soit encore inférieur au régime fiscal actuel, ceci est supérieur à sa proposition d'origine et vise à résoudre les critiques selon lesquelles son plan fiscal serait très coûteux et donc augmenter la dette publique.

Brassets d'impôt sur le revenu des particuliers sous Donald Trump Vieux Plan fiscal

Brassets d'impôt sur le revenu des particuliers sous Donald Trump Vieux Plan fiscal - Augmenter la déduction standard à 25 000 $ par personne

- Les taxes sur les dividendes et les gains en capital seront plafonnés à 20% Actuellement, il y a un supplément sur certains revenus de placement des dividendes et des gains en capital qui ont été imposés pour financer Obamacare. Par exemple, le plan de Trump abrogerait l'impôt sur le revenu de placement net (NIIT), qui a été appliqué pour financer la loi sur les soins abordables (un.k.un. Obamacare). Cette taxe - actuellement 3.8% - s'applique aux revenus de placement pour les ménages gagnant plus de 250 000 $.

- Abrogez l'AMT (alternative Tax minimum). L'AMT a été imposé pour s'assurer que les personnes ayant des revenus sur un certain niveau en paient au moins une certaine partie en taxes. L'intention était similaire à la règle Buffett proposée par Clinton. Cependant, au fil des ans, les seuils pour AMT n'ont pas toujours suivi le rythme de l'inflation et cela a rendu le code fiscal plus compliqué, tout en entrave un pourcentage plus large de la population que prévu à l'origine.

- Abroger la taxe sur la succession et la taxe sur les cadeaux. Les républicains soutiennent que les taxes successorales (un.k.un. "Taxe de mort") et les taxes sur les cadeaux sont injustes parce que la personne offrant, ou la personne décédée dont la succession change maintenant, les impôts déjà payés sur la richesse transférés. Lorsque les taxes sont imposées aux cadeaux ou aux héritages, le gouvernement est en vigueur. Trump veut éliminer ces deux taxes.

- A porté des intérêts à imposer le revenu ordinaire plutôt que le taux d'imposition des gains en capital inférieur. Dans un départ des politiciens républicains traditionnels, le plan de Trump est en fait d'accord avec Clinton selon lequel les intérêts devraient être imposés en tant que revenu ordinaire.

Impôt sur les successions

Les républicains appellent l'impôt sur les successions la "taxe sur les décès" car elle est prélevée sur la succession d'un individu à sa mort lorsque la richesse est héritée par les héritiers. La taxe fait l'objet d'un grand débat parmi les économistes et les analystes politiques. Plusieurs arguments importants pour et contre l'impôt successoral sont résumés ici.

Donald Trump, comme la plupart des républicains, veut abroger la taxe successorale. En revanche, Hillary Clinton veut augmenter cette taxe. Actuellement des domaines inférieurs à 5 $.45 millions sont exonérés de l'impôt successoral; La richesse sur ce montant est imposée à 40%. Clinton a d'abord proposé un taux d'imposition plus élevé (45%) et un seuil inférieur (3 $.5 millions) pour appliquer la taxe.

Clinton a révisé plus tard sa proposition de le rendre plus progressiste. Sa dernière proposition est les tranches d'imposition suivantes pour l'impôt successoral: aucun (jusqu'à 5 $.45 millions), 45% (5 $.45 à 10 millions de dollars), 50% (10-50 millions de dollars), 55% (50 $ - 500 millions de dollars), 65% pour la richesse supérieure à 500 millions de dollars.

Les analystes ont fait valoir que l'augmentation des impôts proposées par Clinton n'augmentera pas les revenus du gouvernement, car pratiquement tous les grands domaines trouveront des moyens d'éviter cette taxe grâce à une planification successorale judicieuse.

Impôts sur les sociétés

Les impôts sur le revenu des sociétés sont une grande source de revenus pour le gouvernement fédéral. Les deux candidats ont des propositions pour modifier le système d'impôt sur les sociétés.

Les faits saillants des propositions de Clinton pour les impôts sur les sociétés comprennent:

- Une nouvelle taxe sur le trading à haute fréquence. Le trading à haute fréquence est utilisé par les sociétés de négociation financière pour négocier rapidement sur les marchés boursiers, et dans le processus peut augmenter le prix payé par les investisseurs de détail pour les mêmes titres. Il augmente les risques sans ajouter beaucoup de valeur au système financier.

- Un crédit d'impôt pour les entreprises qui instituent des plans de partage de bénéfices avec les employés. Prévoyant que les entreprises partagent les bénéfices avec leurs employés, le crédit d'impôt sur les bénéfices de Clinton s'appliquera aux deux premières années du programme de partage des bénéfices d'une entreprise. Le crédit représentera 15% des bénéfices partagés et sera plafonné à un montant de 10% du salaire annuel de l'employé.

- Fermez l'échappatoire "Reassurance Premium" où une entreprise paie des primes de réassurance à sa filiale dans un pays étranger.

Les faits saillants du plan fiscal de Trump pour les entreprises comprennent:

- Réduire le taux d'imposition des sociétés de 35% à 15% Un taux d'imposition plus faible sur les entreprises stimule l'activité économique et incite les entreprises à se localiser aux États-Unis.

- Interdire le report des impôts sur le revenu des sociétés sur le revenu étranger. Ramenez de l'argent aux entreprises actuellement à l'étranger au U.S. via un taux d'imposition unique de 10%. Il s'agit de la proposition de politique la plus substantielle pour les impôts sur les sociétés qui ont émergé l'un ou l'autre candidat. Les entreprises américaines ont des milliards de dollars détenus à l'étranger. Si cet argent a été rapatrié au U.S., L'impôt sur le revenu serait dû. Alors ils ont différé pour ramener cet argent. Le plan de Trump est d'avoir une relaxation unique dans le taux de rapatriement pour inciter à ramener tout l'argent dans le pays. Après cela, les entreprises seraient interdites de reporter les impôts sur les revenus étrangers. U.S. Les citoyens, en tant qu'individus, sont tenus de payer des impôts sur tous les revenus - étrangères et nationaux. Ainsi, la règle proposée mettrait les lois en ligne afin que les sociétés ne soient pas en mesure de différer des impôts sur les revenus étrangers.

- Limites sur le montant des intérêts qui peuvent être déductibles d'impôt

La critique

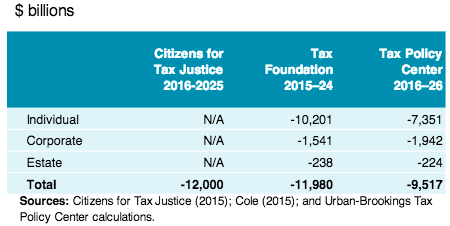

La grande idée du plan fiscal de Clinton est d'augmenter les impôts et le plan de Trump appelle des réductions d'impôt. Ainsi, dans le plan de Clinton, les revenus du gouvernement fédéral augmenteraient et le déficit budgétaire diminuerait. D'un autre côté, le plan de Trump coûterait au gouvernement fédéral plus de 10 billions de dollars sur 10 ans.

Plusieurs analystes tiers ont estimé l'impact du plan de Trump sur 10 ans. Les estimations vont de 9 $.5 à 12 billions de dollars pour une perte de revenus.

Plusieurs analystes tiers ont estimé l'impact du plan de Trump sur 10 ans. Les estimations vont de 9 $.5 à 12 billions de dollars pour une perte de revenus. Mais ce n'est pas l'histoire complète. Les propositions de Trump stimuleraient l'économie, augmenteraient le PIB et créeraient plus d'emplois; et les partisans soutiennent que cette croissance économique compenserait la réduction des revenus. En termes simples, la tarte se développera, même avec une part plus petite, le gouvernement ne perdra pas de revenus.

Bien qu'il y ait certainement un mérite à cet argument, la Fism Foundation, une firme de recherche conservatrice, a calculé que même en tenant compte de cette croissance, le plan fiscal coûterait plus de 10 billions de dollars sur 10 ans. Ce déficit de revenus augmenterait directement la dette nationale.

Le plan fiscal de Clinton n'est pas sans défauts non plus. L'augmentation des impôts, alors qu'elle augmente les revenus du gouvernement et aide à réduire la dette publique, a un effet effrayant sur l'économie. La Tax Foundation estime que le plan de Clinton réduirait les revenus après impôt de tous les contribuables d'au moins 0.9% et réduire le PIB de 1% à long terme.

L'impact économique des plans fiscaux proposés par Hillary Clinton et Donald Trump, selon la Fondation fiscale

L'impact économique des plans fiscaux proposés par Hillary Clinton et Donald Trump, selon la Fondation fiscale Les critiques ont appelé le complexe de plan de partage de Clinton et Gimmicky. Le plan suggère qu'après deux ans, «les entreprises qui ont établi des plans de partage de bénéfices et bénéficiant des avantages d'eux n'auraient plus besoin du crédit pour soutenir les plans."Il n'y a aucune preuve indiquant que ce serait le cas. Il n'offre également aucun moyen de financer le crédit d'impôt. De plus, cela sent trop d'ingérence du gouvernement dans la façon dont les entreprises privées structurent la rémunération de leurs employés.

Un autre problème avec les propositions de Clinton sur la taxation des gains en capital est la complexité qu'elle introduit. Il est facile aujourd'hui pour les investisseurs (et leurs courtiers) de diviser leurs gains en capital en court terme et à long terme en fonction de la tenue des actifs pendant plus d'un an. La division en 7 niveaux différents augmenterait la complexité des rapports pour les institutions financières et la complexité des déclarations fiscales pour les particuliers.

Analyse de Moody

Moody's Analytics, une filiale de l'agence de notation et de recherche Moody's Corp., a analysé les propositions de politique économique de Clinton et de Trump. L'auteur principal de cette analyse est Mark Zandi, un démocrate inscrit qui a fait don du montant maximal admissible de 2 700 $ à la campagne Clinton mais qui a conseillé le républicain Sen. John McCain dans la course présidentielle de 2008. M. Zandi a prédit une victoire de Clinton depuis août 2015, donc son parti pris doit être noté.

L'analyse de Moody's a conclu que si toutes les propositions économiques de Clinton étaient adoptées, l'économie créerait 10.4 millions d'emplois pendant sa présidence et le PIB augmenteraient de 2.7% par an. Leurs prévisions pour maintenir le statu quo sont 7.2 millions d'emplois et 2.Taux de croissance du PIB de 3%. Plus que prévu en vertu de la loi actuelle.

L'analyse de Moody des propositions économiques de Donald Trump prédit un 1.Taux de croissance du PIB de 4% et 3.5 millions d'emplois de moins que prévu en vertu de la loi actuelle.

Préférences des électeurs

Bien qu'il existe de nombreuses différences dans les plans fiscaux des candidats, les électeurs ne choisissent souvent pas en fonction de la politique. Dans une vision légère sur la façon dont les gens prennent des décisions et les rationalisent plus tard, cette vidéo montre la réaction des partisans de Clinton à New York lorsqu'ils ont été informés des propositions de plan fiscal de Trump.