Coassurance vs. Copaiement

- 1174

- 265

- Lena Pons

L'assurance maladie couvre rarement 100% de vos frais de santé. Les coûts qui ne sont pas couverts sont appelés dépenses personnelles pour le patient. Ce sont de deux types - copaiement et coassurance. Cette comparaison explique la différence entre les deux, ainsi que les termes connexes déductible et maximum.

Tableau de comparaison

| Coassurance | Copaiement | |

|---|---|---|

| Qu'est-ce que c'est? | Un pourcentage d'avantages couverts que le patient est responsable du paiement. | Un montant plat que le patient paie un fournisseur de soins de santé (ou pharmacie) à chaque visite. |

| Montants typiques | 10 à 40% du taux contractuel du fournisseur de soins de santé avec l'assureur | 15 $ - 50 $ |

Qu'est-ce que la copaie?

Une copaiement ou un copaiement est le montant que vous devez payer directement au fournisseur de soins de santé (médecin, hôpital, etc.) par visite, ou à une pharmacie pour chaque ordonnance remplie.

Les copays découragent les visites inutiles en rendant le patient responsable d'une petite partie de ses frais de santé. Les copays sont généralement de 15 $ à 50 $ par visite, mais peuvent varier en fonction des facteurs suivants:

- Spécialistes vs. Médecins généraux: les copays pour les visites spécialisées sont généralement plus élevés que pour les médecins généraux.

- Génériques vs. Médicaments de marque: les copays pour les médicaments sur ordonnance sont d'environ 5 $ à 20 $ par ordonnance, avec des copays inférieurs pour les génériques vs. drogues de la marque. Cela incite à réduire les coûts en utilisant des médicaments qui sont chimiquement équivalents mais moins chers.

- En réseau vs. Hors réseau: les compagnies d'assurance contractent avec les prestataires de soins de santé pour s'entendre sur les taux de remboursement. Quand vous voyez un fournisseur "en réseau" - je.e., un fournisseur avec lequel la compagnie d'assurance a un accord - vous pouvez payer une copaiement inférieure que lorsque vous voyez un médecin hors réseau.

Les copays sont applicables jusqu'à ce que le maximum annuel sous-poche soit atteint, mais de nombreux régimes d'assurance renoncent à des copays pour les visites de soins préventifs comme les examens physiques annuels ou les chèques de bien-être des enfants.

Les plans de santé élevés (HDHP) n'ont généralement pas de copaiement.

Qu'est-ce que la coassurance?

La copaie est généralement trop petite pour couvrir tous les frais du fournisseur. Le fournisseur recueille le Copay auprès du patient au moment du service et facture la compagnie d'assurance. Si le fournisseur est en réseau, la compagnie d'assurance réduit d'abord le "montant autorisé" au taux pré-négocié pour ce service (plus à ce sujet dans l'exemple ci-dessous). Si la franchise a été remplie, le régime d'assurance couvre alors un grand pourcentage (généralement de 60 à 90%, selon le plan) du montant autorisé. Le patient est responsable du solde (10 à 40% du montant autorisé). Cet équilibre est appelé coassurance.

La coassurance peut être plus élevée lorsque vous voyez un fournisseur hors réseau, mais reste le même que vous voyiez un médecin généraliste ou un spécialiste.

Qu'est-ce qu'une franchise?

La franchise annuelle spécifiée dans votre plan est la coassurance totale que vous devez payer au cours d'une année civile avant que la compagnie d'assurance ne commence à payer pour tout frais de santé.

Les copays comptent-ils pour la franchise?

Non, les copays ne comptent pas pour la franchise. Cependant, les copays comptent pour le maximum, Quel est le montant total que vous êtes tenu de payer pour tous vos frais de santé au cours d'une année donnée - y compris la copaiement et la coassurance.

Cette vidéo explique les franchises, la coassurance et la copaiement:

Copay, coassurance et exemple déductible

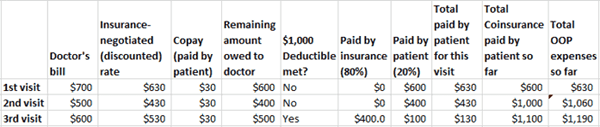

Supposons qu'un plan a une franchise de 1 000 $, 30 $ de copaiement et 20% de coassurance.

La patiente fait sa première visite chez un médecin cette année-là. Comme chaque visite, elle paie une copaiement de 30 $ au moment de la visite. Supposons que la facture totale de cette visite soit de 700 $. Le médecin est dans le réseau du plan, donc la compagnie d'assurance obtient un taux réduit de 630 $ pour cette visite. Après avoir soustrayant la copaiement de 30 $ du patient, le solde dû au médecin est de 600 $.

Si la franchise avait été respectée, la compagnie d'assurance aurait payé 80% de ce solde de 600 $. Cependant, comme la franchise n'a pas encore été remplie, le patient est responsable des 600 $ complets.

Une illustration de la façon dont la responsabilité du patient pour les coûts des soins de santé est calculée en prenant en compte la copaiement, la coassurance et les franchises. Cliquez sur l'image pour agrandir.

Une illustration de la façon dont la responsabilité du patient pour les coûts des soins de santé est calculée en prenant en compte la copaiement, la coassurance et les franchises. Cliquez sur l'image pour agrandir. La deuxième visite est similaire. La facture de 500 $ du médecin est réduit à 430 $ en raison du taux préféré que la compagnie d'assurance obtient. Le patient paie une copaiement de 30 $ et le solde est donc de 400 $. Étant donné que la franchise de 1 000 $ n'a pas encore été remplie, le patient est également responsable de ces 400 $.

Mais les 600 $ de la première visite et les 400 $ de la deuxième visite totalisent 1 000 $ et servent à respecter la franchise. Ainsi, pour la troisième visite, le plan d'assurance s'affronte et commence à payer les frais de santé.

Dans notre exemple, la facture du médecin pour la troisième visite est de 600 $, réduit à 530 $. Le patient paie toujours une copaiement de 30 $ même après que la franchise soit remplie. Pour le solde de 500 $, les plans paient 80% ou 400 $ et le patient est responsable de 20%, ou 100 $.

Autres considérations

Navigation dans le labyrinthe d'assurance maladie peut être difficile car il existe d'autres variables impliquées. Par exemple,

- Certains plans ont des franchises différentes pour les fournisseurs en réseau et hors réseau.

- Certains plans comptent les montants de copaiement envers la franchise; la plupart ne le font pas.

- Tous les plans n'ont pas un maximum. Pour les plans qui le font, vous n'avez plus à payer plus de copaiement ou de coassurance une fois que vous atteignez cette limite au total, .

- Certains plans ont un maximum à vie, donc la compagnie d'assurance cesse de payer pour les soins de santé s'ils ont déjà payé ce montant au cours de la vie du patient.

- Les soins préventifs tels que les vaccins pour les enfants sont généralement couverts à 100%. Les copays sont supprimés et les franchises ne s'appliquent pas dans de tels cas.

- Même avec une franchise, il est souvent avantageux d'avoir une assurance en raison de la remise des frais négociée par un assureur avec le fournisseur. je.e. Les frais que les fournisseurs de soins de santé peuvent facturer pour un service particulier sont plus faibles si le patient est assuré.