Intérêt composé vs. Intérêt simple

- 843

- 120

- Lena Pons

Les intérêts sont des frais pour emprunter de l'argent. Lorsque les gens investissent leur argent, la banque leur paie des intérêts parce que la banque a en fait emprunté de l'argent au déposant. Inversement, lorsque les gens prennent un prêt ou une hypothèque, ils paient des intérêts à la banque. Dans la plupart des cas, c'est intérêts composés, ce qui signifie que les intérêts sont payés non seulement sur le montant du dépôt d'origine, mais aussi sur tout accumulé intérêt. En revanche, intérêt simple n'est payé que sur le dépôt d'origine. L'effet de cela est que le montant des intérêts gagnés chaque année ne change pas avec un simple intérêt, mais il augmente avec l'intérêt composé.

Tableau de comparaison

| Intérêts composés | Intérêt simple | |

|---|---|---|

| Introduction (de Wikipedia) | Des intérêts composés se produisent lorsque l'intérêt est ajouté au directeur, de sorte que, à partir de ce moment, l'intérêt qui a été ajouté suscite également l'intérêt. Cet ajout d'intérêt au principal est appelé composant. | L'intérêt simple est calculé uniquement sur le montant principal, ou sur cette partie du montant principal qui reste impayé. |

| Formule de calcul | A = p * (1 + r) ^ n, où a est le montant total dû si un principal p est investi à un taux d'intérêt composé de r par période, et n est le nombre de ces périodes. | A = p * r * n, où a est le montant dû lorsque le principal P est investi à un taux R pendant une période n. |

Quel est un simple intérêt?

Les intérêts sont des frais pour emprunter de l'argent. Plus le montant emprunté (principal) est élevé, plus les frais sont élevés. L'intérêt est donc généralement calculé en pourcentage du principal. Ce pourcentage est appelé le taux d'intérêt. Par exemple, si 100 $ étaient empruntés à 10% par an pendant 1 an, le montant à rembourser à la fin de l'année serait de 110 $.

Formule d'intérêt simple

La formule mathématique pour calculer l'intérêt simple est

où r est le taux d'intérêt de la période (le taux d'intérêt je divisé par le nombre de périodes mt), B0 le solde initial et mt Le nombre de périodes de temps s'est écoulée.

Quel est l'intérêt composé?

L'intérêt simple est rarement utilisé dans les prêts et les dépôts courants en raison de la valeur temporelle de l'argent. Lorsque l'intérêt gagné dans une période spécifique est ajouté au principal, cela s'appelle composé. Cela signifie que dans la période suivante, les intérêts sont calculés sur le nouveau montant (plus élevé) plutôt que sur le montant d'origine. En effet, le principal continue de croître à mesure que les intérêts sont accumulés, ce qui entraîne des revenus d'intérêt toujours plus élevés. Sur une longue période, cela a un impact énorme sur les revenus. Ce phénomène est appelé le magie de la composition et est expliqué en outre dans l'exemple ci-dessous.

Formule d'intérêt composé

Le mathématique pour calculer l'intérêt composé est

où UN est le montant ou la valeur future du dépôt, P Le montant du dépôt initial est-il (ou valeur actuelle), je est le taux d'intérêt effectif par période, et n est le nombre de périodes.

Notez que comme il s'agit d'une fonction exponentielle, le montant augmente non linéaire lorsque la durée de l'investissement (n) augmente.

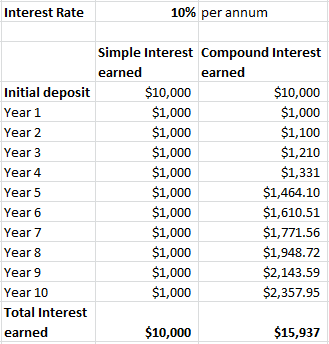

Exemple d'intérêt simple vs composé

Un exemple de la magie de la composition.

Un exemple de la magie de la composition. Supposons que vous ayez déposé 10 000 $ et que vous l'avez économisé à la banque pendant 10 ans et que vous aviez un taux d'intérêt de 10%. Si vous gagniez 10% d'intérêt simple chaque année, vous terminez les 10 ans avec un revenu d'intérêt total de 10 000 $ (I = 10 000 x 0.10 x 10).

Cependant, si l'intérêt était aggravé, les revenus d'intérêts de chaque année seraient plus élevés que l'année précédente. Et au bout de 10 ans, vous auriez gagné 15 937 $ en intérêt.

Pourquoi l'intérêt est-il facturé?

L'intérêt n'est pas toujours facturé lorsque l'argent est emprunté. Par exemple, lors de l'emprunt à des amis, des parents ou d'autres proches, le prêteur peut choisir de ne pas exiger de l'intérêt. Cependant, il existe plusieurs raisons pour lesquelles les intérêts sont à juste titre facturés, notamment:

- Risque de défaut: Il est possible que l'emprunteur ne rembourse pas l'argent. Le risque de défaut est différent pour chaque emprunteur; Les emprunteurs plus dignes de crédit ont un risque plus faible de défaut. Néanmoins, il y a toujours un risque et le prêteur devrait être compensé pour ce risque.

- Coût d'opportunité: Le prêteur pouvait utiliser le capital ailleurs au lieu de prêter à l'emprunteur. C'est ce qu'on appelle le coût d'opportunité. En prêtant l'argent à un emprunteur spécifique, le prêteur ferme toutes les autres avenues pour l'utiliser à gain.

- Inflation: La valeur de l'argent diminue avec le temps en raison de l'inflation. Si 100 $ sont prêts aujourd'hui et seront remboursés dans 3 ans, les mêmes 100 $ vont être équivalents à seulement 98 $ aujourd'hui.

Le taux d'intérêt dépend de tous ces facteurs, mais il existe généralement des lois d'usure qui interdisent à la facturation des intérêts supérieurs à un certain taux. Tout au long de l'histoire, il y a eu de nombreuses lois et interdictions religieuses sur l'usure.