Différence entre le numéro ABA et le numéro de routage

- 829

- 28

- Lena Muller

L'American Banking Association a créé une méthode pour faciliter le tri, le regroupement et l'identification des contrôles ainsi que pour localiser les institutions financières dont ils sont tirés. Sans cette installation de tri, il y aurait des risques plus élevés d'inexactitudes et de divergences en termes de flux de trésorerie. Les informations de routage erronées, incomplètes ou erronées sont le principal problème qui coûte des organisations financières et des consommateurs individuels. Compte tenu de telles implications, les numéros de banque ont été essentiels pour assurer la progression et la rotation transparentes des fonds dans tout le secteur économique.

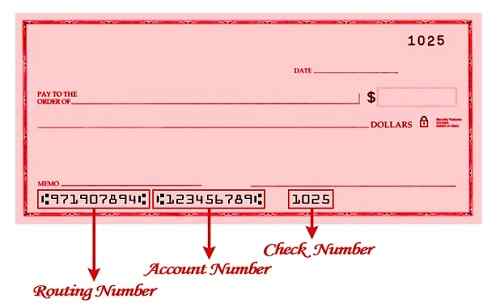

Il peut y avoir plusieurs codes et des nombres déroutants codés en un seul chèque, mais chacun de ceux-ci joue un rôle important dans la validation de cette vérification spécifique. Il est nécessaire que tout le monde soit familier avec les bases des systèmes de numérotation bancaire; Cela peut être simplifié en identifiant les différents éléments. Deux des codes universels sont le numéro de transit ABA, ou le numéro ABA, et le numéro de transit de routage (RTN), ou le numéro de routage. Il est assez facile de distinguer l'un de l'autre en fonction de la construction, de la longueur et de l'emplacement du code.

Le numéro ABA, ou numéro de transit ABA, est un codage numérique imprimé sur un instrument négociable sous la forme d'un chèque, facilitant le processus de compensation des chèques, qu'il s'agisse d'une succursale ou d'une transaction inter-banque. Le système est géré par l'organisation même que l'acronyme ABA signifie - l'American Bankers Association. Il attribue un identifiant unique à chaque u.S. institution financière. Le numéro ABA est imprimé en tant que numérateur (partie supérieure) d'une fraction apparaissant dans le coin supérieur droit d'un chèque; Le dénominateur est le symbole de routage de chèque de la banque, qui identifie la banque de la Réserve fédérale qui entretienne cette institution financière. Un exemple de cela est le 12-34567 / 8901. Le numérateur - 12 dans ce cas - est un code en deux parties qui indique l'emplacement géographique de l'institution financière. La partie suivante, 34567, signifie la banque ou l'entreprise financière elle-même. Enfin, le dénominateur - 8901 - pointe vers la Banque fédérale de la Réserve desserte de la banque.

Un autre code est un numéro à neuf chiffres appelé le numéro de transit de routage (RTN) ou, sous peu, le numéro de routage. Comme le numéro de transit ABA, le but du RTN lui permet de trier et d'identifier avec précision l'institution financière dans laquelle le chèque est tiré. Il est spécialement conçu pour faciliter la classification des chèques et leur et expédition sur le compte de l'émetteur. Il transmet des copies électroniques des chèques, qui est une alternative moins chère et plus pratique aux contrôles papier. Pour cette raison, le RTN est fortement utilisé par les banques de la Réserve fédérale et le système automatisé de logements dans les transactions telles que les transferts de fonds filaires, les dépôts directs, les paiements de factures, les services bancaires en ligne et d'autres formes de transferts automatisés. Il peut être vu sur la partie inférieure des chèques. En ce qui concerne la composition, le RTN est une combinaison du code de l'identifiant bancaire et du code de l'identifiant de la Banque Federal Reserve, comme le montre le numéro de transit ABA. En utilisant le même exemple du 12-34567 / 8901 pour référence, les quatre premiers chiffres du RTN - 8901 point à la Federal Reserve Bank, tandis que les cinq derniers - 34567 - concernant l'institution financière spécifique.

Résumé

1) Le numéro de transit ABA et le numéro de transit de routage sont des codes utilisés pour faciliter le tri, le regroupement et l'identification des contrôles et où ils sont dessinés.

2) Le numéro de transit ABA se compose de trois parties qui se réfèrent à 1) l'emplacement géographique de l'institution financière, 2) la banque elle-même et 3) la Federal Reserve Bank. Il se trouve dans le coin supérieur droit d'un chèque.

3) Le numéro de transit de routage a deux parties indiquant 1) la Federal Reserve Bank et 2) l'institution financière elle-même. Il est situé au bas d'un chèque.