Différence entre les coûts d'absorption et les coûts marginaux

- 4389

- 421

- Juliette Lacroix

L'évaluation des stocks est un élément majeur du calcul du coût des marchandises vendues et peut être utilisé comme garantie pour les prêts. Il peut être défini comme le coût associé à l'inventaire dans une entité à la fin de la période de référence. L'évaluation des stocks est basée sur les coûts encourus par une entité pour acquérir l'inventaire.

L'importance de l'évaluation des stocks est;

- Cela a un impact sur les niveaux de bénéfices signalés par lequel si une entité enregistre une évaluation plus élevée dans la fin des stocks, moins de dépenses sont facturées au coût des marchandises vendues. D'un autre côté, si une entité enregistre une évaluation inférieure dans la fin des stocks, plus de dépenses sont facturées au coût des marchandises vendues.

- Dans les cas où une entité a entrepris un montant de prêt du prêteur, il peut y avoir un accord qui restreint le montant accordé des actifs actuels aux passifs actuels. L'évaluation des stocks est essentielle car l'inventaire est la partie la plus importante du rapport actuel.

- Impôts sur le revenu - L'évaluation des stocks affecte l'impôt sur le revenu, par lequel la méthode choisie pour gérer le flux de coûts peut réduire ou augmenter le montant total des impôts sur le revenu payés.

Il existe deux approches couramment utilisées dans l'évaluation des stocks. Ce sont des coûts d'absorption et des coûts marginaux.

Qu'est-ce qu'un coût d'absorption?

Également appelé coût complet, il s'agit d'un système de coûts par lequel tous les coûts de fabrication, y compris les coûts variables et fixes, sont supposés être des coûts de produit. Les coûts de la période, dans ce cas, incluent les coûts administratifs, de vente et généraux qui n'atteignent pas le coût du produit mais sont passés en charges à la période engagée. Les coûts du produit, y compris les frais généraux de fabrication variables, la main-d'œuvre directe, les frais généraux de fabrication fixe et les matériaux directs sont des coûts qui vont dans le produit.

Les avantages associés aux coûts d'absorption comprennent;

- Il est conforme aux PCGR (principes comptables généralement acceptés)

- Prend en compte tous les coûts de production

- Il aide à estimer les coûts de travail et les bénéfices sur les emplois en absorbant les frais généraux dans les coûts des produits.

Il a cependant quelques inconvénients

- Il fournit une mauvaise analyse des coûts des produits

- Il peut affecter négativement le niveau de bénéfice d'une entreprise car tous les coûts fixes ne sont pas soustraits des revenus à moins que les produits ne soient vendus

- Il est complexe pour fonctionner

Qu'est-ce qu'un coût marginal?

Un coût marginal est le coût d'une unité de sortie supplémentaire. Le coût marginal est une technique de coût par laquelle le coût marginal est facturé aux unités de coûts tandis que le coût fixe est complètement radié par rapport à la contribution.

Les coûts marginaux sont utiles dans certaines décisions dans une entreprise sur des questions telles que de continuer avec un service ou un produit, le remplacement des machines et pour déterminer le niveau d'activité approprié, par le biais de l'analyse du seuil de rentabilité. Cela contribue à la réflexion sur la façon dont le bénéfice global est affecté par la diminution ou l'augmentation des niveaux de production.

En coût marginal;

- Les prix sont déterminés sur la base de la contribution marginale et du coût marginal

- Les coûts impliqués sont des coûts variables et fixes et sont classés sur la variabilité de la base

- La rentabilité d'un produit est basée sur la marge de contribution

- Seuls les coûts variables sont pris en compte lors de la valorisation des produits finis et du travail en cours

Les avantages des coûts marginaux sont;

- Les coûts fixes sont classés comme un coût d'époque et sont facturés en totalité de la période en mention

- Il est utile dans le processus décisionnel

- Il empêche ou sur-absorption des frais généraux

- La contribution par unité est constante et ne change pas dans les volumes de changement

- Il est simple de fonctionner

Il a cependant quelques inconvénients

- La clôture n'est pas évaluée selon les normes comptables

- Les coûts de production fixes ne sont pas répartis entre les unités de production

Similitudes entre les coûts d'absorption et les coûts marginaux

- Les deux jouent un rôle énorme dans l'évaluation des stocks

Différences entre les coûts d'absorption et les coûts marginaux

-

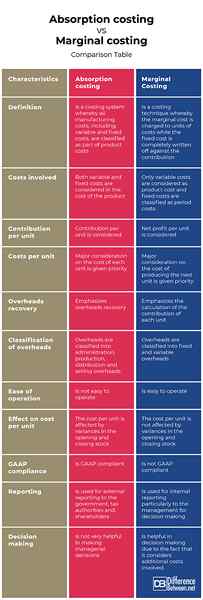

Définition de l'absorption et des coûts marginaux

Les coûts d'absorption sont un système de coûts par lequel tous les coûts de fabrication, y compris les coûts variables et fixes, sont classés dans le cadre des coûts des produits tandis que le coût marginal est une technique de coût par laquelle le coût marginal est facturé aux unités de coûts tandis que le coût fixe est complètement radié contre contre contre contre contre contre contre contre contre contre contre contre la contribution.

-

Coûts impliqués dans l'absorption et les coûts marginaux

En coût d'absorption, les coûts variables et fixes sont pris en compte dans le coût du produit. D'un autre côté, en coût marginal, seuls les coûts variables sont considérés comme le coût du produit et les coûts fixes sont classés comme coûts d'époque.

-

Contribution par unité

En coût d'absorption, la contribution par unité est prise en compte tandis que dans les coûts marginaux, le bénéfice net par unité est considéré.

-

Coûts par unité

En coût d'absorption, une considération majeure sur le coût de chaque unité est prioritaire. Cependant, en coût marginal, une considération majeure sur le coût de la production de l'unité suivante est prioritaire.

-

Récupération des frais généraux

Le coût d'absorption met l'accent sur la récupération des frais généraux tandis que le coût marginal souligne le calcul de la contribution de chaque unité.

-

Classification des frais généraux

En coût d'absorption, les frais généraux sont classés en administration, production, distribution et vente des frais généraux. D'un autre côté, en coût marginal, les frais généraux sont classés en frais généraux fixes et variables.

-

Facilité d'utilisation

Bien que les coûts d'absorption ne soient pas faciles à utiliser, les coûts marginaux sont faciles à utiliser.

-

Effet sur le coût par unité

En coût d'absorption, le coût par unité est affecté par les écarts dans le stock d'ouverture et de clôture tandis que le coût marginal du coût par unité n'est pas affecté par les écarts dans le stock d'ouverture et de clôture.

-

Conformité

Bien que les coûts d'absorption soient conformes aux PCGR, les coûts marginaux ne sont pas conformes aux PCGR.

-

Déclaration

Les coûts d'absorption sont utilisés pour les rapports externes au gouvernement, aux autorités fiscales et aux actionnaires tandis que les coûts marginaux sont utilisés pour les rapports internes en particulier à la direction pour la prise de décision.

-

La prise de décision

Bien que les coûts d'absorption ne soient pas très utiles pour prendre des décisions de gestion, les coûts marginaux sont utiles dans la prise de décision en raison du fait qu'il considère les coûts supplémentaires impliqués.

Coût d'absorption vs. Coût marginal: table de comparaison

Résumé des coûts d'absorption vs. Établissement des coûts marginaux

Les bénéfices générés diffèrent, selon la méthode de coût utilisée. En effet. Les coûts d'absorption crée également des écarts dans les niveaux budgétés et réels car les frais généraux fixes restent les mêmes, quels que soient les niveaux de sortie. Les deux peuvent être utilisés, selon la préférence d'une entité et les modèles commerciaux.

- « Différence entre lettre de motivation et CV

- Différences entre le marché baissier et le marché haussier »