Différence entre la rente et l'assurance-vie

- 3517

- 643

- M Lilou Philippe

La rente et l'assurance-vie devraient être prises en compte lors de vos plans financiers. Bien que les deux termes respectent d'une manière ou d'une autre des prestations à mort, la rente est achetée au cas où vous vivez assez longtemps, tandis que l'assurance-vie est achetée lorsque vous considérez la possibilité de mourir trop tôt. Dans un langage plus descriptif, la rente est censée vous soutenir au cas où votre vie dépassera vos actifs. L'assurance-vie signifie fournir une couverture économique aux personnes qui dépendent de vous, au cas où vous mourez.

Définition des termes

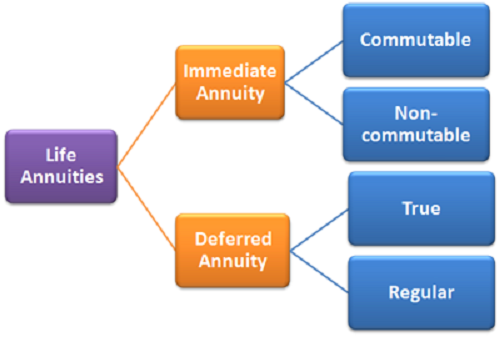

Rente

Dans la langue de laïque, la rente peut être définie comme une grande somme d'argent que vous investissez, pour vous offrir un flux mensuel d'avantages dans une période fixée, ou à vie.

Rente immédiate

Une rente immédiate est l'endroit où, lorsque vous payez une somme d'argent donnée à votre compagnie d'assurance, la société vous fournira un paiement régulier, pendant une durée donnée, ce qui est dans la plupart des cas, tant que vous vivez.

Rente différée

Lorsque votre rente est appelée différée, vous devez investir dans une compagnie d'assurance. L'impôt qui aurait été facturé sur tout investissement reste différé, dans ce cas, jusqu'au moment où vous ferez un retrait (1). Pour tout retrait qui est effectué avant la fin du temps, une taxe sur les pénalités est imposée avec d'autres taxes ordinaires.

Pour les personnes ayant beaucoup d'argent, avoir une rente différée est un moyen d'éviter légalement l'impôt sur leurs investissements, aussi longtemps qu'il leur prendra.

Assurance-vie

L'assurance-vie est un filet de sécurité qui est soumis à toute perte financière qui émanerait du décès de la personne assurée. Lorsque la personne assurée est décédée, les avantages de l'assurance-vie sont transférés à un «bénéficiaire», pour agir comme un coussin contre la perte financière.

Le but d'une assurance-vie est d'offrir une sécurité financière suffisante aux personnes à charge, dans le cas où le soutien de famille souhaite que les personnes à charge continuent de gagner un approvisionnement constant en financement même après le décès.

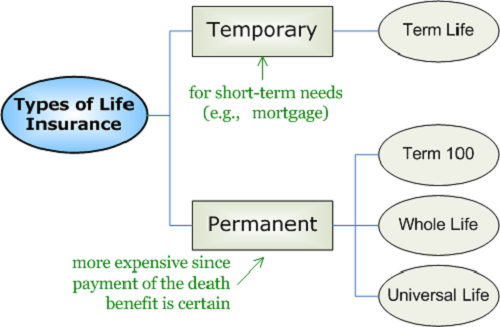

Assurance-vie à terme

Cet arrangement d'assurance est censé fournir certains avantages après le décès, pendant une période donnée, mais pas une vie. Le terme dans lequel les avantages fournis sont déterminés par le type d'assurance terme que vous achèterez. Si vous mourez avant la fin du mandat convenu, les bénéficiaires que vous avez désignés recevront des avantages. Si vous mourrez après la fin du mandat convenu, il n'y aura aucun avantage transféré à vos bénéficiaires.

Assurance vie entière

Ce type d'assurance-vie donne un avantage à mort à vos personnes à charge, que vous soyez assez vieux ou non. Cette option offre l'avantage à tout moment de votre décès, à condition que vous soyez en bon temps avec la politique de paiement de votre prime.

Une analyse comparative entre la rente et l'assurance-vie

Similitudes clés

Il existe des similitudes clés entre les deux sujets. Les deux produits sont une installation qui vise à protéger les intérêts futurs de l'individu. Aucun des deux produits d'assurance n'a un avantage immédiat.

Les deux produits d'assurance sont similaires dans la mesure où ils sont censés être utiles, pour des situations qui peuvent dépasser la capacité de l'individu pour éviter. Bien que l'on puisse reporter la retraite, il est difficile de déterminer si vous serez financièrement stable après avoir pris sa retraite ou non.

Différences clés

Raisons d'acheter

Il y a des raisons très différentes que l'on considère lors de l'achat d'une rente ou d'une assurance-vie. Pour une rente, vous l'achetez dans le but d'obtenir votre avenir avec un revenu, au cas où vous prenez votre retraite ou perdez votre emploi. D'un autre côté, l'achat d'une assurance-vie est motivé par le fait même que la mort est réelle, et vous voudriez vivre des dispositions financières à vos personnes à charge après votre mort.

Comment la compagnie d'assurance effectue les paiements

Pour une rente, il existe différentes façons dont la compagnie d'assurance le paie, selon que la rente est différée ou immédiate. Lorsque la rente est immédiate, le paiement effectué est un revenu d'une vie. L'option de rente différée verse une somme de grumeaux et le revenu qui doit être payé.

D'un autre côté, pour une assurance à vie - qu'il s'agisse d'une durée ou d'une assurance-vie entière - les prestations payées après le décès de l'assureur sont payées au total au bénéficiaire. Le montant forfaitaire est déterminé au moment de l'achat de l'assurance par le titulaire de la police.

Avantages en cas de décès

C'est l'une des principales zones de confusion que les gens ont du mal à distinguer les deux sujets.

En rente, les paiements des prestations dans le cas du décès nécessitent un peu plus de compréhension. Lorsque le décès survient pendant la période de paiement de la rente, la situation est traitée différemment que lorsqu'il y a la présence de décès après que les prestations de rente ont commencé à être payées au bénéficiaire.

Pour une rente immédiate, les paiements d'avantages s'arrêtent lorsque l'individu décède, car les avantages sont censés en bénéficier lorsqu'ils sont vivants. Cependant, certaines garanties sont mises en place.

En cas de rente différée, si un individu décède avant de terminer le paiement de ses frais de rente, alors la compagnie d'assurance rembourse toutes les primes que la personne avait payées, au point de décès.

Pour l'assurance-vie, que ce soit à terme ou entier, il est facilement compris que les avantages ne sont payés que les personnes à charge ou les bénéficiaires lorsque le titulaire de la police décède.

Résumé

Bien que les deux sujets de discussion montrent une similitude dans une certaine mesure, les différences sont principalement en raison des objectifs que le client - qui est le titulaire de la politique - souhaite atteindre. La rente est davantage considérée par les personnes préoccupées par leurs jours de retraite, tandis que l'assurance-vie est principalement associée à la préparation de ce qui n'est pas connu.

| Note | Rente | Assurance-vie |

| But | Il s'agit principalement d'obtenir un revenu après avoir pris sa retraite | C'est un plan pour l'avenir, pour répondre à ce qui n'est pas connu. |

| Paiement des avantages | La rente mûre n'est payée que lorsque le titulaire de la politique est vivant | Une assurance-vie à maturité ne peut être payée qu'une fois que le titulaire de la police est mort. |

| Moyen de paiement | Les prestations sont payées dans des attributions régulières pour la rente différée. | Qu'il s'agisse d'une assurance-vie entière, les prestations sont versées par la compagnie d'assurance comme un montant forfaitaire. |

Pour les deux entités, il est correct de les considérer tous les deux comme des entités très différentes, dont les différences distinguent clairement leurs fonctions et leurs caractéristiques. Il est important de noter que lorsque l'assurance-vie est un produit pour aider vos personnes à charge à la suite de votre décès, la rente est prête à fournir un filet de capture pour vous maintenir un revenu aussi longtemps que vous vivez. Il est donc possible d'avoir les deux produits d'assurance pour vous-même. La rente vous bénéficiera en tant qu'individu pendant que vous vivez, et une assurance-vie bénéficiera à vos personnes à charge et à vos bénéficiaires après votre passage.