Différence entre les actifs et les passifs

- 1446

- 307

- Hugo Marie

Actifs Reportez-vous aux ressources économiques de l'entreprise que l'entreprise acquiert soit de ses propres fonds, soit des fonds empruntés qui sont exprimés en termes d'argent. Ceux-ci sont destinés à une utilisation dans l'entreprise et augmentera la capacité de bénéfice de l'entreprise.

Actifs Reportez-vous aux ressources économiques de l'entreprise que l'entreprise acquiert soit de ses propres fonds, soit des fonds empruntés qui sont exprimés en termes d'argent. Ceux-ci sont destinés à une utilisation dans l'entreprise et augmentera la capacité de bénéfice de l'entreprise.

D'autre part, Responsabilité fait référence au montant payable par l'entreprise aux parties externes. C'est la revendication de parties externes comme les créanciers, les banques, les détenteurs de débentures, etc. sur les actifs de l'entreprise survenant en raison de transactions passées. En affaires, il est assez courant d'emprunter de l'argent à tout moment, quelle que soit la taille de l'entreprise.

Dans le langage commun, les responsabilités représentent une obligation légale de payer une certaine somme d'argent à une partie. Mais en comptabilité, cela signifie Le montant dû par l'entreprise et payable par l'entreprise à d'autres en argent ou en marchandises.

Qu'est-ce que l'équité?

Les capitaux propres se réfèrent à l'intérêt résiduel des actifs de la société lorsque toutes les passifs et dépenses sont déduits. C'est le Excès d'actifs agrégés sur les passifs agrégés. Il montre la réclamation du propriétaire qui comprend des articles tels que le capital et les réserves. La valeur des actions augmente lorsque les propriétaires contribuent à l'équité et diminue lorsque le profit est distribué aux propriétaires.

Également lire: Différence entre la dette et les capitaux propres

Dans cet article, nous vous présentons toutes les différences entre les actifs et les passifs.

Contenu: actifs vs passifs

- Tableau de comparaison

- Définition

- Différences clés

- Classification

- Conclusion

Tableau de comparaison

| Base de comparaison | Actifs | Passifs |

|---|---|---|

| Signification | L'actif implique des ressources qui possédaient et contrôlaient l'entreprise, à la suite d'événements passés à partir desquels les avantages économiques devraient dériver à l'avenir. | Les passifs se réfèrent aux obligations économiques de l'entreprise, résultant des événements passés qui peuvent être identifiés et mesurés. |

| Représente | Ce que possède l'entreprise | Quelle entreprise doit |

| Destiné à | Fournir les avantages futurs | S'installer à l'avenir |

| Dépréciation | Les immobilisations sont amortissables, tandis que les actifs actuels ne sont pas. | Les passifs ne sont pas dépendants |

| Nature de l'équilibre | Chaque actif a un solde de débit | Chaque responsabilité a un solde de crédit |

| Traitement comptable | Une augmentation des actifs est débitée, la diminution des actifs est crédité. | Une augmentation de la responsabilité est créditée, la diminution de la responsabilité est débitée. |

Définition de l'actif

Un actif peut être défini comme une ressource que possède une entreprise, avec l'intention de l'utiliser dans le but de générer des revenus à l'avenir. Il peut s'agir d'un objet tangible ou d'un droit incorporel, possédé par l'entreprise et le montant dû à celle des autres. Les actifs ajoutent de la valeur à l'entreprise et aident à respecter les engagements et à offrir des avantages économiques dans le temps à venir.

Ce sont les éléments qui détiennent une certaine valeur et sont utilisés par l'entreprise pour effectuer des opérations. Les actifs de l'entreprise, qu'ils soient tangibles ou intangibles sont couverts par des «vrais comptes».

Exemple

Que Ltd. Possède un certain nombre de points de vente à différents endroits du pays. Ces points de vente aident à atteindre les clients et à leur vendre différents produits.

Points à noter

- La ressource n'a pas besoin d'avoir une existence physique être appelé un actif. C'est-à-dire qu'une ressource peut être un droit qui est capable de générer des revenus pour l'entreprise. Un actif sans aucun actif physique peut être un actif incorporel comme le droit d'auteur, la royauté, le brevet, la marque, etc. ou il peut s'agir d'un actif monétaire qui comprend des créances commerciales. Les actifs monétaires ne sont rien d'autre que des actifs détenus par l'argent qui n'ont pas encore été reçus.

Également lire: Différence entre le droit d'auteur et la marque - C'est quelque chose, dont le contrôle est entre les mains de l'entreprise. Il y a des cas où une entreprise ne possède pas de ressource mais la contrôle, comme dans le cas d'un bail financier, le locataire reconnaît l'actif pris en bail comme un atout dans ses livres, même lorsque la propriété est entre les mains du bailleur, Et le bailleur ne le reconnaît pas dans ses livres de comptes. Cela est dû au fait que même lorsque la propriété est entre les mains du bailleur, il n'a pas le droit de le contrôler.

Également lire: Différence entre le bail financier et le bail d'exploitation - La ressource est devrait générer des avantages économiques à l'avenir afin d'être considéré comme un atout. Par conséquent, lorsque l'avantage sera terminé dans la période de comptabilité actuelle, il n'est pas appelé un actif.

- La ressource doit posséder un certain coût ou une certaine valeur, qui est mesurable de manière fiable, être appelé un actif.

- Si le flux de bénéfices économiques générés par la ressource s'étend à plus d'une période comptable, il est considéré comme improbable, les dépenses engagées sont considérées comme une dépense et pas un atout dans ce cas.

Quels sont les actifs fictifs?

Les actifs imaginaires qui ne possèdent aucune valeur réalisable sont appelés actifs fictifs, tels que les dépenses de revenus différées.

Également lire: Différence entre le débit et le crédit en comptabilité

Définition de la responsabilité

La responsabilité fait référence à la dette ou à l'obligation financière actuelle, résultant d'événements passés qui nécessitent un règlement à une date ultérieure et devraient provoquer une sortie des ressources financières de la société. Il indique le montant d'argent dû par l'entreprise à des parties externes comme les créanciers, les banques, les détenteurs de débentures, etc. C'est le montant dû aux étrangers pour les avantages reçus dans le passé.

Sur l'achat de marchandises à crédit du fournisseur, l'obligation est créée sur l'entreprise de payer la somme due au fournisseur à une date future convenue. De plus, lorsqu'une entreprise prend un prêt à une banque, la dette est créée sur l'entreprise pour payer le mandant avec les intérêts.

Par exemple, Que Limited prend un prêt d'une banque de 5 lakhs à payer aux fournisseurs pour inventaire, pour une période de trois ans, à 10% d'intérêt.

Points à noter

- La responsabilité indique l'obligation actuelle de l'entreprise, dont l'existence dépend des preuves disponibles à la date du bilan, Cela soutient raisonnablement la conclusion.

Exemple: Supposons qu'il y ait une poursuite déposée contre l'entreprise, et si l'entreprise perd, dans ce cas, l'entreprise doit verser une indemnité pour les dommages-intérêts. Lorsque la poursuite est en instance à la date du bilan, l'entreprise doit reconnaître un passif pour les dommages-intérêts. Cela peut être fait en créant des frais de bénéfice lorsque la probabilité de perdre la poursuite est élevée et que le montant des dommages-intérêts peut être identifié avec précision. - Des dispositions telles que la provision pour les dettes douteuses, les provisions pour l'amortissement, etc. indiquent une diminution de la valeur des actifs et non des obligations de la Société. Par conséquent, ces dispositions ne sont pas couvertes par As- 29 I.e. Responsabilité contingente. Et donc ils sont pas traité comme un passif pour la compagnie.

- Maintenant, la question se pose - Lorsque la responsabilité doit être reconnue? Eh bien, la responsabilité doit être comptabilisée lorsqu'il y a une anticipation de sorties de ressources économiques tout en réglant l'obligation actuelle et le montant de l'écoulement peut être mesuré avec une précision raisonnable.

Également lire: Différence entre les débiteurs et les créanciers

Différences clés entre les actifs et les passifs

Comme nous avons discuté de la signification et des points importants de ces deux têtes du bilan. Maintenant, nous allons parler de la différence entre les actifs et les passifs:

- Les actifs se réfèrent aux ressources d'une entreprise qui sont utilisées ou qui vont être utilisées dans les opérations futures de l'entreprise, et ajoutent de la valeur à l'entreprise. D'un autre côté, les passifs se réfèrent aux promesses, obligations ou engagements en faveur de différentes parties pour de l'argent, des biens ou des services.

- Les actifs se réfèrent à tous les biens et à la succession qui appartiennent à l'entreprise. Contre, les responsabilités impliquent la dette due par l'entreprise à d'autres.

- Les actifs sont censés offrir des avantages économiques à l'avenir, tandis que les passifs sont censés être réglés à l'avenir.

- Les immobilisations sont soumises à une dépréciation annuelle, je.e. Leur valeur diminue avec le temps, en raison d'une utilisation continue. CONTRE, les passifs sont de nature non dédéciable.

- En ce qui concerne la nature du solde, chaque actif de l'entreprise a un solde de débit, tandis que chaque passif a un solde de crédit.

- En comptabilité, une augmentation de l'actif est débitée tandis qu'une diminution de l'actif est crédité. Inversement, une augmentation de la responsabilité est créditée, mais une diminution de la responsabilité est débitée.

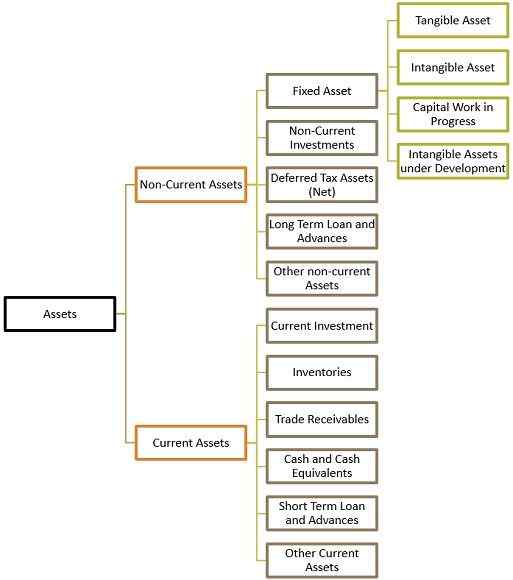

Classification des actifs

Les actifs sont largement classés en deux catégories:

Actifs non courants

Un actif détenu et contrôlé par la société, qui est à long terme. Ce qui signifie que son avantage peut être réalisé sur une longue période et ne peut être converti en espèces dans un délai d'un an.

Immobilier: Les actifs achetés par l'entreprise, pour utiliser la même chose en affaires pendant une longue durée et non dans le but de la revente ou de les transformer en un autre actif sont des actifs fixes. Ils sont de deux types:

- Actif tangible: Actifs qui existent sous leur forme matérielle, je.e. Ils peuvent être vus ou touchés et ils sont achetés pour gagner des revenus. Exemple Terre et bâtiment, usine et machines, meubles et luminaires, etc. Ceux-ci sont en outre classés en:

- Gaspillage: Un atout avec une durée de vie limitée, je.e. Ils sont entièrement épuisés une fois qu'ils sont utilisés et ils ne sont pas remplaçables par un nouvel actif, est un actif gaspillé. Exemple Mines, carrières, dépôts de pétrole, forêts, etc.

- Actif non gaspillé: Les actifs qui ne sont pas épuisés même avec une utilisation continue ni la perte de valeur sont appelés actifs non passants. Exemple Terre en pleine propriété.

- Actifs incorporels: Les actifs qui n'existent pas de manière significative, car ils ne peuvent pas être vus ou toucher mais ils fournissent un service et leur existence peut être ressentie est appelé actif intangible. Les actifs incorporels sont encore subdivisés en:

- Immobilier intangible identifiable: Les actifs incorporels qui peuvent être facilement identifiés relèvent de cette catégorie. Exemple: Licence, quotas d'importation, marque, droit d'auteur et brevets.

- Actifs fixes intangibles non identifiables: Ces actifs incorporels qui ne sont pas facilement identifiables, car ils ne peuvent pas être séparés de leur propriétaire ou de l'entreprise est appelé un actif fixé intangible non identifié. Exemple: Bonne volonté.

- Travail en capital en cours: Les actifs tangibles qui sont en cours de développement ou de construction et qui peuvent être convertis en immobilisations une fois le processus de développement terminé est appelé travail capital en cours.

- Actifs incorporels en cours de développement: Ces actifs incorporels qui sont en cours de développement et qui seront convertis en un actif incorporel une fois le processus terminé est appelé actif incorporel en cours de développement.

Également lire: Différence entre les actifs tangibles et intangibles

Investissements non courants: Les investissements dont la période de détention sont à plus de 12 mois à compter de la date à laquelle le bilan est préparé est couvert dans cette catégorie.

Actifs d'impôt différé (net): Il se produit lorsque la société a payé des impôts ou les a payés à l'avance et donc ceux-ci sont remboursés par les autorités.

Prêt à long terme et avancées: Somme monétaire prêtée par l'entreprise à des parties externes qui vont être réglées sur une longue période de temps.

Autres actifs non courants: Les actifs non courants qui ne sont pas couverts dans la catégorie ci-dessus sont indiqués ici.

Actifs actuels

Les actifs qui modifient leur forme, au cours de leur utilisation et qui sont acquis pendant une courte période afin de les transformer en d'autres formes est appelée actif actuel. Exemples: Stock, créances de compte, espèces en main, etc.

Investissement actuel: Tout investissement qui est facilement réalisable, je.e. à court terme, dans un délai de 0 à 1 an.

Inventaires: Les stocks de marchandises détenus par l'entreprise à des fins de revente, de production ou de traitement ultérieure sont appelées inventaires.

Échanger des créances: Montant total qu'une entreprise doit à ses clients pour les biens et services fournis, souvent reflété dans les factures émises par la société et le paiement est toujours dû.

Trésorerie et équivalents de trésorerie: Les actifs qui peuvent être convertis en espèces en très courte période sont appelés espèces et équivalents de trésorerie.

Prêt à court terme et avancées: Somme monétaire prêté par l'entreprise aux parties externes qui seront réglées dans un délai d'un an, à partir de la date du bilan.

Également lire: Différence entre l'immeuble et l'actif de courant

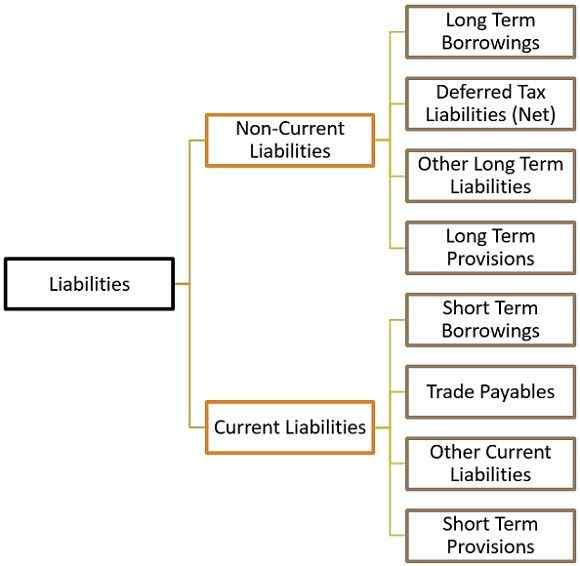

Classification des responsabilités

Sur la base de la période de détention, les passifs sont classés comme:

Passifs non courants

Ce sont des obligations financières à long terme de l'entreprise dont la période de règlement n'est pas dans les 12 mois à compter de la date à laquelle le bilan est préparé.

Emprunts à long terme: Toute dette en cours d'un certain montant détenu par l'entreprise qui a une période d'échéance de plus de 12 mois est des emprunts à long terme.

Passifs d'impôts différés: La responsabilité fiscale est due pour l'exercice en cours mais pas encore payé est un obligation d'impôt différé.

Autres passifs à long terme: Les passifs à long terme qui ne sont pas couverts par la catégorie ci-dessus sont divulgués ici.

Dispositions à long terme: Provision pour la responsabilité qui devrait être payable non dans les 12 mois à compter de la date à laquelle le bilan est préparé.

Passifs actuels

Les responsabilités qui devraient être réglées dans le cycle d'exploitation régulier ou un an sont appelées passifs actuels. Les créanciers, les factures payables, etc. relèvent de la catégorie des passifs actuels.

Emprunts à court-terme: Les emprunts financiers de la société qui devraient être réglés dans un délai d'un an sont des emprunts à court terme.

Négocier les dettes: La somme qui doit être payée pour les biens et services reçus des fournisseurs dans le cours normal des affaires est appelé commerce payant.

Autres passifs actuels: Les passifs actuels qui ne sont pas couverts dans l'une des catégories ci-dessus relèvent de ce segment. Exemple: dettes à long terme, intérêts accumulés mais pas dus aux emprunts, intérêts accumulés et dus aux emprunts, intérêts reçus à l'avance, dividendes non rémunérés, appels à l'avance, dépenses en circulation, etc.

Dispositions à court terme: Provision pour la responsabilité qui devrait être payable dans les 12 mois à compter de la date à laquelle le bilan est préparé est appelé une disposition à court terme. Exemple: Provision pour la taxe, la provision pour la prestation des employés, etc.

Également lire: Différence entre les comptes débiteurs et les comptes à payer

Conclusion

Nous avons donc compris que les actifs sont des biens ou des droits qui sont détenus et contrôlés par l'entreprise, qui peuvent inclure de l'argent, des stocks, des terres, des bâtiments, des usines et des machines, etc. D'un autre côté, les passifs se réfèrent à la dette, à l'obligation ou à l'engagement de l'entreprise de déclaration qui peut inclure les créanciers, la découvert bancaire, le prêt, etc.