Différence entre coût évitable et coût inévitable

- 1248

- 135

- Lena Muller

Ce qui est un coût évitable?

C'est le coût encouru uniquement si l'entreprise prend une décision liée à la production ou à l'investissement est prise. Ce type de coût est variable et dépend du niveau de production et des intrants externes où l'entreprise peut prendre le choix en fonction du coût de l'opportunité de plusieurs décisions et incitations.

Le coût évitable peut être séparé en deux types:

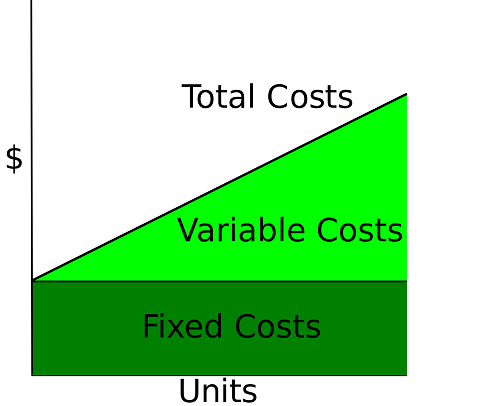

- Coût variable: ce sont les coûts respectifs liés à la vitesse de la production. Si l'entreprise choisie minimiser le coût basé sur la quantité à la production peut être réduit à 0 ou en fonction des critères de minimisation.

- Coût fixe étalé: il représente les coûts qui dépendent de plusieurs niveaux de production au-delà du seuil de production actuel.

La décision d'une entreprise de réduction des coûts évitables est le résultat du coût des opportunités d'obtenir des intrants avec un prix relatif plus économique. Les intrants requis dans la production sont négociés sur les marchés nationaux et internationaux, où peuvent être échangés avec un meilleur prix si le taux de change réel est apprécié ou les coûts comparatifs à l'étranger, divisés en trois cas principaux:

- Les coûts de main-d'œuvre

- Matière première

- Machinerie avancée

- Les prêts en capital et les taux d'intérêt échangent

De plus, l'entreprise peut prendre le choix de réduire les coûts évitables en raison des changements dans leur industrie, où la taille de la production est réduite en raison du déficit de la demande et les entreprises nécessitent de réduire les prix pour compenser la réduction du prix du marché et éviter les pertes.

Quel est le coût inévitable?

C'est le coût qui est toujours engagé pour l'entreprise même si la décision de production n'est pas prise. Ces coûts sont en raison du risque pris par les entreprises de leurs industries pour maintenir sur le marché et couvrent l'incertitude des décisions de production. Le coût fixe est la principale représentation des coûts inévitables pour les entreprises, à cause de l'entreprise pour installer la capacité, la main-d'œuvre administrative et les outils, nécessitent un investissement initial qui peut être utilisé ou peut-être pas.

Les coûts fixes supplémentaires qui sont inévitables pour l'entreprise peuvent être montrés comme suit:

Coût du capital: représenter le coût du retour prévu de l'investissement fourni par les propriétaires de l'entreprise, qui ne dépend pas de la production mais du coût d'opportunité entre un autre choix d'investissement différent de l'industrie actuelle où l'argent a été investi.

Coût coulé: il y a les coûts multiples associés pour démarrer des entreprises qui ne peuvent pas être récupérées au bilan tant que l'entreprise ne produit pas des avantages, tels que les coûts de réglementation, les coûts des entreprises de démarrage, les coûts d'amélioration de la construction et les coûts de formation.

Des exemples de coûts inévitables se réfèrent aux cas où la qualité dépend d'un seul fournisseur d'une contribution avec une qualité unique d'impact sur le produit sur les coûts de l'entreprise. Ce type de coût ne peut pas être contrôlé par l'entreprise et évité à moins que l'entreprise obtienne de nouveaux fournisseurs et le changez comme un coût évitable.

Des exemples supplémentaires de coûts inévitables se produisent lorsque le risque systématique de prendre une position d'actifs financiers a un impact négatif sur le rendement de l'entreprise et ne peut être couvert par la diversification de l'investissement.

Différence entre coût évitable et coût inévitable

-

Vitesse de production

Coût évitable

L'utilisation de la main-d'œuvre, du capital et des intrants de matières premières dépend du niveau de production a décidé d'entreprendre pour l'entreprise.

Coût inévitable

Les coûts inévitables ne dépendent pas de la vitesse de la production, mais il se produit comme un investissement initial pour fonctionner l'entreprise.

-

Séparation des coûts

Coût évitable

Le coût évitable peut être séparé en coûts variables, représentés dans les intrants de main-d'œuvre, de capital et de matières premières, et les coûts fixes, représentés dans l'investissement requis pour modifier le niveau total de production d'entreprise.

Coût inévitable

Les coûts inévitables sont séparés en coût résultant d'un risque systématique et des variations du coût en capital pour la valorisation des activités.

-

Gestion des coûts

Coût évitable

Ces coûts peuvent être contrôlés par l'entreprise en raison de celle-ci dépend d'un niveau de production défini par un critère d'optimisation, d'être la maximisation des bénéfices ou de minimiser les coûts.

Coût inévitable

L'entreprise ne peut pas le contrôler comme le résultat de variables exogènes s'est produite au niveau macroéconomique et industriel.

-

Échange de coûts

Coût évitable

Les entreprises peuvent changer de coût évitable sur un marché, en utilisant des fournisseurs locaux ou internationaux d'intrants nécessaires pour créer un produit final.

Coût inévitable

L'entreprise ne peut pas changer de coûts inévitables sur un marché, en conséquence, il n'a pas de substituts immédiats, mais évaluant les modifications générées dans les coûts.

-

Fenue courte chute

Coût évitable

Si l'entreprise ne peut pas réaliser un bénéfice de maximisation, peut choisir de se déplacer vers une position de minimisation des coûts et d'éviter les coûts liés à la production, où le coût moyen et le coût marginal ont la même valeur.

Coût inévitable

En raison de la réduction des avantages générés par l'entreprise, le coût en capital lié au coût inévitable, le risque systématique, le risque de défaut et la couverture du coût de l'adversité peuvent augmenter.

Coût évitable par rapport au coût inévitable

| Il peut être exclu en raison de la vitesse de production. | Il existe même si la production n'est pas effectuée. | |

| Ce sont des coûts directs pour l'entreprise. | Ce sont des coûts indirects pour l'entreprise. | |

| Il y a contrôlé par l'entreprise. | Impacu par les affaires extérieures de l'entreprise. | |

| Les coûts peuvent être obtenus et commutés sur un marché de plusieurs fournisseurs d'origine nationale et à l'étranger. | Se produit lorsqu'il n'existe qu'un fournisseur de services spéciaux pour fonctionner l'entreprise ou généré au niveau industriel. | |

| Coûts liés aux intrants pour la production. | Coût lié à l'opportunité d'utiliser le capital et le risque systématique. |

Résumé

- Les coûts évitables et inévitables sont liés à la théorie de l'organisation pour l'évaluation et entreprennent la décision de la production de l'entreprise.

- Les coûts évitables représentent les intrants où l'entreprise peut la modifier en fonction de plusieurs niveaux de production.

- Les coûts inévitables représentent les coûts où il ne dépend pas de la vitesse de la production et l'entreprise ne peut pas contrôler par le risque systématique et les conditions économiques.

- Le coût évitable est divisé en coût variable qui modifie les valeurs discrètes et le coût fixe étalé qui modifie la décision des entreprises d'augmenter la capacité installée et les niveaux de production au-delà de sa limite.

- Les principales représentations du coût évitable sont représentées dans le coût de la main-d'œuvre, les coûts des matières premières et les coûts d'investissement qui peuvent acheter sur les marchés locaux ou internationaux en fonction du prix relatif des intrants.

- Les coûts inévitables sont exogènes à fermes et il y a du résultat du coût du risque systématique du capital et des performances industrielles.

- Les coûts coulés sont un exemple de coûts inévitables, où il ne dépend pas de la production, mais il est nécessaire de démarrer la production par l'entreprise.

- Les coûts évitables et inévitables peuvent être évalués à des prix actuels et les différencier, à la décision d'investissement et à la rentabilité des entreprises.