Différence entre le bilan et le bilan consolidé

- 3329

- 800

- Mlle Lina Schmitt

Bilan est une déclaration qui présente la situation financière de l'entreprise à une date spécifique, en énumérant les actifs, les passifs et le capital. Il est utilisé pour désigner la propriété et les owings de l'entreprise, à un moment donné. Il joue un rôle central dans l'indication de la santé financière de l'entité, pour aider les utilisateurs de la déclaration à prendre des décisions rationnelles. Ce n'est pas exactement la même chose qu'un bilan consolidé.

Bilan est une déclaration qui présente la situation financière de l'entreprise à une date spécifique, en énumérant les actifs, les passifs et le capital. Il est utilisé pour désigner la propriété et les owings de l'entreprise, à un moment donné. Il joue un rôle central dans l'indication de la santé financière de l'entité, pour aider les utilisateurs de la déclaration à prendre des décisions rationnelles. Ce n'est pas exactement la même chose qu'un bilan consolidé.

Bilan consolidé est préparé lorsque les détails de la propriété et des owings de la société de portefeuille et de la filiale ont été énumérés sous une forme combinée. Dans cet extrait d'article, vous trouverez toutes les différences importantes entre le bilan et le bilan consolidé.

Contenu: bilan vs bilan consolidé

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Bilan | Bilan consolidé |

|---|---|---|

| Signification | Déclaration qui montre la santé financière d'une entreprise. | Une déclaration qui montre la situation financière de la société mère et de ses filiales de manière combinée. |

| Mentionne spécifiquement les actifs et les passifs à quelle entreprise | Oui | Non |

| Préparation | Assez facile | Un peu difficile |

| Préparé par | Chaque entité. | Seules les entreprises qui ont des filiales. |

Définition du bilan

Un bilan est un résumé de la situation financière de l'entreprise à un moment donné. Il s'agit d'une partie importante des états financiers ainsi que de l'état de résultat et de l'état des flux de trésorerie. Le bilan reflète que l'efficacité des fonds de l'entité est utilisée pour atteindre l'avantage maximum.

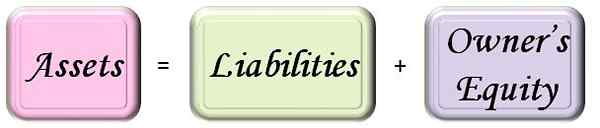

En bref, il s'agit d'un instantané de la situation financière de l'entité déterminant les actifs détenus, les passifs dus et les capitaux propres du propriétaire. Regardez cette équation de bilan:

Le bilan est utilisé comme un outil pour analyser et évaluer la liquidité et la solvabilité de la préoccupation. De plus, il est également utilisé comme métrique pour comparer les performances passées et présentes de l'entreprise ainsi que la prévision de ses possibilités futures.

En général, le bilan est préparé à une date spécifique qui est généralement la fin de la période comptable i.e. 31 mars. Cependant, l'entreprise peut également la préparer - trimestrielle ou semestrielle.

Définition du bilan consolidé

Lorsque les actifs et les capitaux propres et les passifs d'une société holding et de ses filiales sont assemblés dans un seul document, le document est connu sous le nom de bilan consolidé. Pour le dire de manière facile, c'est une consolidation du bilan de la société mère avec ses filiales.

Le bilan consolidé est préparé comme un bilan typique, je.e. Conformément à l'annexe VI de la loi de 1956 sur les sociétés indien.

C'est une image compacte et vraie de la situation financière de l'ensemble du groupe. Il est préparé à une date spécifique, qui est généralement la fin de l'exercice. L'équation du bilan sera la même que celle ci-dessus (dans le bilan normal).

Maintenant, ce que vous vous demandez peut-être, quelle est la société holding et la filiale? Une entreprise qui détient plus de 51% du capital social total ou contrôle la composition de son conseil d'administration (BOD) I.e. Il a le droit de nommer ou de supprimer les administrateurs dans toute autre société est connue sous le nom de société de portefeuille. La société dont plus de 51% le capital social est détenue par une autre société ou dont la composition de la BOS est contrôlée par toute autre société est connue sous le nom de filiale.

Pour Exemple Un limité détient 53% des actions en B Limited. Dans cette situation, une société de portefeuille Limited tandis que B Limited est une filiale.

Différences clés entre le bilan et le bilan consolidé

- Un bilan est un énoncé de la situation financière d'une entreprise individuelle tandis que le bilan consolidé est un état de la situation financière de plus d'une entreprise du même groupe prise ensemble.

- Un bilan autonome mentionne explicitement les actifs et passifs de l'entité, tandis que le bilan consolidé ne spécifie pas séparément quels actifs appartiennent à quelle entreprise.

- La préparation du bilan est relativement plus facile que la préparation du bilan consolidé.

- Le bilan pourrait être préparé par chaque entreprise, qu'il s'agisse d'une entreprise individuelle ou d'une société tandis que le bilan consolidé ne pouvait être préparé que par la société qui a des filiales.

Conclusion

La préparation du bilan est obligatoire pour chaque organisation car elle est une partie importante de l'état financier. Il s'agit d'un résumé concis de la performance, de la rentabilité, de la liquidité et de la solvabilité de l'entreprise. C'est à la discrétion de l'entreprise pour utiliser un bilan autonome ou un bilan consolidé.

Les deux sont importants chez eux comme si vous voulez connaître les performances globales de l'ensemble du groupe, vous devez préférer le bilan consolidé. Inversement, si vous voulez connaître les performances individuelles de chaque entreprise, vous devez opter pour un bilan autonome.

- « Différence entre l'option d'appel et de put

- Différence entre le marché primaire et le marché secondaire »