Différence entre le bilan et le compte de profit et de perte

- 3634

- 269

- Mlle Lina Schmitt

UN bilan, ou autrement connu comme une déclaration de position. Il s'agit d'une déclaration qui montre la situation financière de l'entreprise à une date spécifique. Il répertorie toute la propriété, je.e. actifs et owings, je.e. passif de l'entreprise. UN compte de profits et pertes, En revanche, est un compte qui montre les revenus gagnés et les dépenses soutenues par la Société, au cours des affaires, au cours d'un exercice.

UN bilan, ou autrement connu comme une déclaration de position. Il s'agit d'une déclaration qui montre la situation financière de l'entreprise à une date spécifique. Il répertorie toute la propriété, je.e. actifs et owings, je.e. passif de l'entreprise. UN compte de profits et pertes, En revanche, est un compte qui montre les revenus gagnés et les dépenses soutenues par la Société, au cours des affaires, au cours d'un exercice.

Ces deux ainsi que le découverte de flux de trésorerie constituent l'état financier. Il est utile à toutes les parties prenantes pour déterminer la situation financière, la rentabilité et la performance de l'entreprise.

Dans cet article, nous avons développé les différences entre le bilan et le compte de profit et de perte.

Contenu: bilan vs compte de profit et de perte

- Tableau de comparaison

- Qu'est-ce que le bilan?

- Qu'est-ce que le compte de profit et de perte?

- Différences clés

- Format

- Conclusion

Tableau de comparaison

| Base de comparaison | Bilan | Compte de profits et pertes |

|---|---|---|

| Signification | Un bilan est une déclaration qui révèle la situation financière de ses actifs, passifs et capital à une date spécifique. | Un compte de profit et de perte est un compte qui montre les revenus et les dépenses de l'entreprise des opérations commerciales au cours d'un exercice. |

| Qu'est-ce que c'est? | Déclaration | Compte |

| Représente | La situation financière de l'entreprise à une date particulière. | Profit réalisé ou perte subi par l'entreprise pour la période comptable. |

| Préparation | Préparé à la fin de l'exercice. | Préparé pour l'exercice. |

| Informations divulguées | Actifs, passifs et capitale des actionnaires. | Revenus, dépenses, gains et pertes. |

| Séquence | Il est préparé après la préparation du compte de profit et de perte. | Il est préparé avant la préparation du bilan. |

Qu'est-ce qu'un bilan?

Un bilan est comme un miroir qui donne à l'utilisateur une vue claire de la position réelle de l'entreprise. La position sera reflétée à travers le statut du actifs, passif et capital de l'entreprise à une date particulière. Pour cette raison même, le bilan est appelé une déclaration de position.

Alors que nous suivons un système à double entrée de la comptabilité, dans laquelle chaque débit a un crédit correspondant. Ainsi, selon l'équation comptable, le total du côté actif doit compter le total des passifs.

Du côté des responsabilités, vous trouverez l'équité du créancier et les capitaux propres du propriétaire I.e. capital. En bref, la réclamation des créanciers et des propriétaires doit être égale aux actifs de l'entreprise.

Il y a deux côtés d'un bilan:

- Passifs et capitaux propres

- Actifs

Également lire: Différence entre le bilan et les états financiers

Caractéristiques du bilan

- C'est un Énoncé des actifs et passifs. Il contient les soldes finaux à savoir le solde de clôture de tous les actifs et passifs de l'entreprise.

- Nous préparons un bilan sur un date spécifique qui est la fin de la période comptable.

- Donne une connaissance du vraie situation financière de l'entreprise.

Nature du bilan

Le bilan met en évidence la situation financière de l'entreprise en termes de liquidité et solvabilité À la fin de l'exercice. La situation financière de l'entreprise est révélée par le biais du montant total des ressources soulevées à partir de différentes sources sous forme de capitaux propres et de responsabilités et appliqués sous forme d'actifs. C'est une déclaration périodique. La société se prépare après la préparation du compte de résultat.

Le montant avec lequel les actifs de l'entreprise dépassent capital de l'entreprise. La situation financière ainsi reflétée est en termes de coût historique. Par conséquent, il ne divulgue pas la valeur réelle de réalisation des actifs.

Fonctions du bilan

- Il divulgue le Valeur totale des ressources et obligations de la préoccupation à la fin de l'exercice.

- Aide à la vérification du fonds de roulement et capital employé par l'entreprise.

- Avec l'aide des données disponibles à partir du bilan, le solidité financière de l'entreprise peut être déterminée.

- Fournit des informations pertinentes aux parties prenantes qui aident à faire décisions rationnelles dans le futur.

Qu'est-ce qu'un compte de profit et de perte

Le compte de profit et de perte de l'entreprise révèle le bénéfice net ou la perte de l'entreprise. Ce compte est Préparé pour un cycle d'exploitation de l'entreprise. Parce qu'il s'agit d'un compte nominal, les transactions sont enregistrées conformément aux règles d'or concernant le compte concerné.

Ici, vous devez noter que nous préparons les comptes de profit et de perte pour un seul cycle d'exploitation I.e. une période de 12 mois. Cependant, les entreprises peuvent également se préparer Comptes de profits et de pertes quart-temps. En cela, toutes les dépenses et les pertes apparaissent du côté de débit alors que tous les revenus et les gains apparaissent du côté du crédit.

Tu pourrais penser Pourquoi réduisons-nous le compte de profit / perte brut du compte de négociation dans le débit / crédit du compte de profit et de perte?

Nous le faisons donc pour se conformer à la décision comptable nominale en ce qui concerne le débit de toutes les dépenses et pertes et créditant tous les revenus et gains.

Les dépenses prises en compte pour atteindre le bénéfice net sont classées en quatre principales sections:

- Dépenses administratives

- Frais de vente et de distribution

- Dépenses financières

- Frais juridiques

Nous préparons le compte de profit et de perte d'une entreprise à la fin de l'exercice. Il est prêt à identifier le résultat final des opérations commerciales.

Caractéristiques du compte de profit et de perte

- Compte nominal

- Préparé à la fin de l'exercice

- Au moment de la préparation du compte de profit et de perte, l'entreprise doit suivre concept d'accumulation.

- Tous les revenus sauf les revenus de la vente de marchandises sont pris en considération.

- Le résultat final du compte de profit et de perte est appelé Bénéfice ou perte net. Ce montant est apporté au compte de capital dans le cas des affaires de propriété. Cependant, dans le cas de l'activité de partenariat, elle est prise en compte du compte de crédits de bénéfices et de pertes.

Également lire: Différence entre le trading et le compte de profit et de perte

Différences clés entre le compte de profit et de perte et le bilan

Les points donnés ici expliqueront la différence entre le compte de profit et de perte et le bilan:

- Un bilan est une déclaration qui montre la situation financière de l'entité à une date donnée. Comme vous l'avez vu en haut du bilan, «en…» écrit qui indique la date particulière à laquelle il est préparé. Au contraire, le compte de profit et de perte n'est qu'une partie du compte de résultat. Il est également appelé énoncé des revenus et des dépenses. Il représente la position de rentabilité de l'entreprise pendant une période particulière.

- Parce qu'un bilan est une déclaration et non un compte, il peut être rédigé verticalement ou horizontalement. D'un autre côté, un compte de profit et de perte est un compte. Vous devez vous demander:

Pourquoi un bilan est une déclaration et non un compte?

Ainsi, un compte est créé sur la base des entrées de journal, mais un bilan est basé sur les soldes de clôture des comptes et non des entrées de journal.

De plus, un compte de grand livre indique une brève description des transactions classifiées. Tandis qu'un bilan n'indique pas une courte description. De plus, les deux côtés d'un bilan sont toujours égaux, mais les deux côtés d'un compte de grand livre rarement. Et c'est pourquoi l'équilibrage du compte est fait.

- Le bilan révèle la situation financière de l'entité. Alors que le profit et la perte, le compte révèle la rentabilité et les performances de l'entité, je.e. Profit réalisé ou perte subi par l'entreprise pour la période comptable.

- Les comptes transférés aux comptes de profit et de perte sont fermés et perdent leur identité. Au contraire, les comptes transférés au bilan ne cessent pas d'exister plutôt que leur équilibre est reporté à la prochaine année comptable et considéré comme des soldes d'ouverture.

- Un bilan donne un aperçu des actifs, des capitaux propres et des passifs de la Société, mais le compte de profit et de perte est une représentation des revenus et des dépenses de l'entité.

- En ce qui concerne la séquence, nous préparons d'abord un compte de trading, puis nous préparons un compte de profit et de perte. Après cela, nous commençons à préparer un bilan.

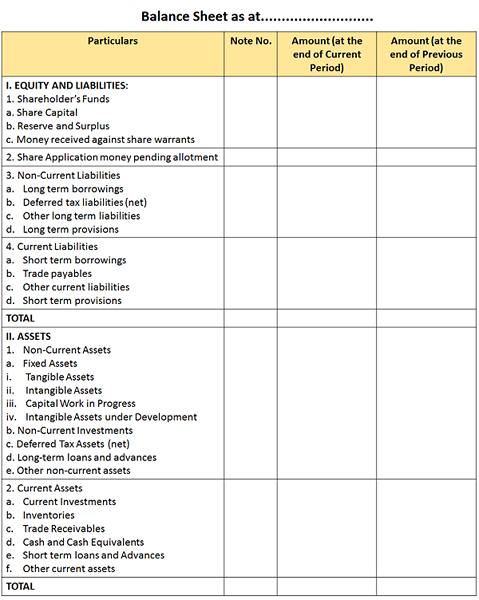

Format du bilan

Passifs et capitaux propres

Fonds des actionnaires: Il est sous-classé en trois parties I.e. Capital d'actions, réserves et excédent et argent reçu contre les mandats d'actions.

- Partage le capital: Le montant total des actions - Préférences en capitaux propres émises au grand public.

- Réserves et excédent: Il comprend des réserves comme:

- Réserve capitale

- Réserve de rachat de capital

- Réserve de primes en valeurs mobilières

- Réserve de rachat des débentures

- Réserve de réévaluation

- Partager Options Compte en cours

Le surplus est le montant restant dans l'état du compte de profit et de perte indiquant les allocations et les crédits. Cela peut couvrir le dividende, les actions bonus et le transfert vers ou depuis les réserves.

- Argent reçu contre les mandats d'actions: Premièrement, nous comprendrons ce qu'est Mandat. Un mandat d'actions est un instrument qui représente que le titulaire des actions est propriétaire de ces actions. Et l'argent reçu sur la vente de mandats d'actions de la société est de l'argent reçu contre les mandats d'actions.

Partager une demande de demande en attendant l'attribution: Partager de l'argent de demande qui n'est pas plus que le montant du capital émis et jusqu'à la mesure que non remboursable est affiché ici.

Passifs non courants:

- Emprunts à long terme: Les prêts dont la date de remboursement tombe après douze mois sont des emprunts à long terme.

- Responsabilité d'impôt différé: La dette fiscale d'une entreprise. Et il doit payer à l'avenir est une responsabilité fiscale différée.

Passifs actuels:

- Emprunts à court-terme: Les prêts qui sont remboursables à la demande ou dont la date de remboursement tombe dans les douze mois est des emprunts à court terme.

- Négocier les dettes: Il comprend divers créanciers et factures à payer.

- Des provisions: Ces dispositions qui nécessitent un règlement dans l'année à compter de la date à laquelle le bilan est préparé

Actifs

Actifs non courants:

- Immobilisation: Les actifs qui restent dans l'entreprise à long terme sont un actif fixé. Cela couvre:

- Actifs tangibles: Les actifs qui peuvent être vus et touchés sont des actifs tangibles comme le bâtiment, les meubles, l'usine et les machines, etc.

- Actifs incorporels: Les actifs qui ne peuvent ni être vus ni touchés, mais ils ne peuvent être expérimentés que des actifs incorporels comme la bonne volonté, le brevet, le droit d'auteur, etc

- Travail en capital en cours: Lorsque le développement d'un actif tangible n'est pas complet au moment de la préparation du bilan. Ainsi, tous les coûts engagés sur cet actif particulier jusqu'à la date du bilan sont transférés sur ce compte.

- Actifs incorporels en cours de développement: Lorsque le développement d'un actif incorporel n'est pas complet au moment de la préparation du bilan. Ainsi, tous les coûts engagés sur cet actif particulier jusqu'à la date du bilan sont transférés sur ce compte.

- Investissements non courants: Les investissements qui devraient prendre plus de douze mois pour réaliser sont des investissements non courants.

- Autres actifs non courants: Les créances commerciales dont la date de maturité tombe au-delà de douze mois sont d'autres actifs non courants.

- Actifs d'impôt différé: Un crédit d'impôt commercial pour les impôts futures est un actif d'impôt différé.

Actifs actuels

- Investissements actuels: Ce sont les investissements qui devraient réaliser dans la période de douze mois sont des investissements courants.

- Inventaire: Stock à vendre par l'entreprise.

- Échanger des créances: Il comprend les débiteurs et les créances des factures qui doivent être réalisées dans les douze mois.

- Trésorerie et équivalents de trésorerie: Les fonds qui sont facilement disponibles avec l'entreprise se réfèrent à des équivalents en espèces et en espèces. Ici, les équivalents en espèces couvrent les instruments qui peuvent être convertis en espèces dans les 3 mois.

Également lire: Différence entre les actifs et les passifs

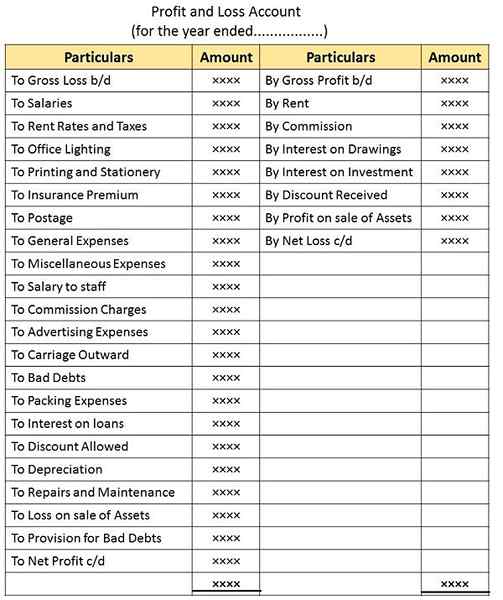

Format de compte de profit et de perte

À partir du format ci-dessus, vous devez noter que le processus d'équilibrage du compte de profit et de perte peut entraîner:

- Bénéfice net: C'est le résultat d'un excès de revenus et de gains apparaissant du côté du crédit sur les dépenses et les pertes apparaissant du côté débit du compte.

- Perte nette: Lorsque les dépenses et les pertes apparaissant du côté débit dépassent les revenus et les gains apparaissant sur le crédit. Le résultat sera une perte nette.

Conclusion

Dans l'ensemble, un bilan est une déclaration d'actifs et de passifs. En revanche, le compte de profit et de perte est un compte qui montre des revenus et des dépenses pour la période. Ainsi, le compte de profit et de perte présente les résultats nets de l'activité commerciale pendant une période comptable.

- « Différence entre le compte de négociation et le compte de profit et de perte

- Différence entre le compte de réévaluation et le compte de réalisation »