Différence entre le bilan d'une entreprise et une banque

- 4668

- 752

- Mlle Lina Schmitt

Le bilan, ou autrement appelé énoncé de position, fait partie intégrante de l'état financier qui montre l'état des affaires d'une entité, en termes de ce que l'entreprise possède et de ce qu'elle doit aux parties externes et aux propriétaires, sur un date particulière. Le bilan d'une préoccupation commerciale et de celle d'une préoccupation bancaire est préparée différemment Parce que l'acte qui règne les deux sont différents.

Le bilan, ou autrement appelé énoncé de position, fait partie intégrante de l'état financier qui montre l'état des affaires d'une entité, en termes de ce que l'entreprise possède et de ce qu'elle doit aux parties externes et aux propriétaires, sur un date particulière. Le bilan d'une préoccupation commerciale et de celle d'une préoccupation bancaire est préparée différemment Parce que l'acte qui règne les deux sont différents.

Ainsi, il existe différents formats fournis à l'avance pour la préparation du bilan d'une entreprise et d'une banque. De plus, ces deux diffèrent également en termes d'exigences. Quand on travaille au bilan, il doit être conscient de la différence entre le bilan de l'entreprise et le bilan bancaire.

Contenu: bilan de l'entreprise vs bilan bancaire

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Bilan de l'entreprise | Bilan bancaire |

|---|---|---|

| Base de préparation | Le bilan est préparé conformément à l'annexe VI de la loi de 2013 sur les sociétés indiennes. | Le bilan est préparé selon la loi de 1949 sur la réglementation bancaire indienne. |

| Document important | Notes pour rendre compte | Des horaires |

Définition du bilan de l'entreprise

Le bilan est une déclaration qui montre la situation financière actuelle d'une entreprise, i.e. Les actifs appartenant à la société et aux passifs dus à la société, ainsi que sa valeur nette à la fin de l'exercice. Maintenant, ce que nous devons savoir, c'est comment il est préparé et quels articles y sont montrés?

Un bilan est préparé conformément à l'annexe VI de la loi de 1956 sur les sociétés indiennes dans laquelle les notes des comptes sont préparées pour une compréhension claire. Il est divisé en deux têtes, (1) les capitaux propres et les passifs et (2) les actifs dont le montant total doit être identique. Ci-dessous est un bilan hypothétique de XYZ Ltd au 31 mars 2014.

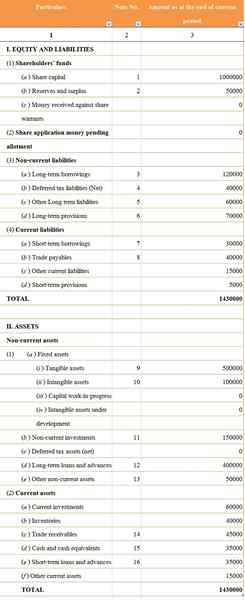

- Partage le capital - Les fonds levés par la Société à partir de l'émission des actions, en considération pour les espèces ou la nature.

- Réserves et excédent - À la fin de chaque année comptable, une partie du profit est transférée aux réserves de dépenses ou de pertes futures imprévues est connue sous le nom de réserves. Le solde est resté dans le compte de résultat après tous les crédits et les ajustements sont appelés excédent.

- Emprunts à long terme - Les prêts ou emprunts accordés par la Société qui doivent être payés après un an ou 12 mois sont connus comme des emprunts à long terme. Par exemple les débentures, les prêts.

- Passifs d'impôts différés - Responsabilité fiscale de la Société pour l'année comptable en cours.

- Autres passifs à long terme - Obligations financières payables après un an comme le fonds de prévoyance des employés, le fonds d'indemnisation des ouvriers, etc.

- À long terme, provision - L'obligation financière de la Société, payable après un an, qui survient en raison d'un événement passé.

- Emprunts à court-terme - Emprunts de l'entreprise, payable dans un délai d'un an.

- Trade payable - Les créanciers et factures payables connues sous le nom de commerce à payer.

- Actifs tangibles - Les immobilisations qui peuvent être vues ou touchées. Par exemple - Machines, meubles, terre et bâtiment, etc.

- Actifs incorporels - Les actifs non physiques de l'entreprise, je.e. Les actifs qui ne peuvent ni être vus ni touchés sont connus sous le nom d'actifs intangibles. Par exemple - brevets, droit d'auteur, marque, etc.

- Investissement non actuel - L'investissement dont la valeur sera réalisée après une période spécifiée (plus d'un an).

- Prêts et avancées à long terme - Les prêts et les avancées sont accordés en dette par l'entreprise depuis longtemps.

- Échanger des créances - Les débiteurs et les projets de loi sont ensemble connus sous le nom de créances commerciales.

- Equivalents en espèces et en espèces - L'argent réel de l'entreprise est connu sous le nom de trésorerie également qualifiée d'argent prêt. Les équivalents en espèces sont les actifs qui peuvent être facilement transférés dans des espèces comme du papier commercial et des titres commercialisables.

- Prêts et avancées à court terme - Prêts et avancées accordés en dette par la société pendant une courte période.

Définition du bilan bancaire

Le Bilan d'une banque reflète sa santé financière. Les passifs montrent que les sources de fonds collectées, les actifs représentent les demandes des fonds et de la valeur nette est le fonds du propriétaire à une date particulière, généralement à la fin de l'exercice.

Maintenant, parlons de ce qui est nouveau dans le bilan de la banque. Nous connaissons tous la définition simple et de base du bilan, nous allons ici discuter de la façon dont il est préparé et quels sont les principaux éléments qui y sont montrés.

Le bilan d'une banque est préparé selon la loi de 1949 sur la réglementation bancaire dans laquelle les horaires sont préparés à sa compréhension claire. Il est principalement divisé en deux grandes têtes (1) capital et passif (2) actifs dont le montant doit être le même. Vous trouverez ci-dessous un bilan imaginaire est donné pour ABC Bank au 31 mars 2014.

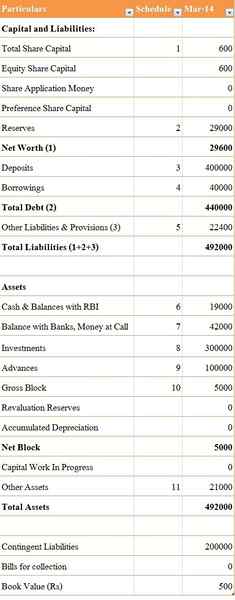

- Capital social - La capitale de la société sous forme d'actions est connue sous le nom de capital social. Il comprend à la fois des capitaux propres et du capital préféré.

- Réserves - Un pourcentage de bénéfices est transféré aux réserves chaque année, pour rencontrer des éventualités futures.

- Dépôts - Montant déposé par les clients de la banque, tels que des dépôts d'économie, des dépôts fixes, un dépôt récurrent.

- Emprunts - Montant emprunté par la banque à toute banque ou institution financière.

- Autres passifs et provisions - Obligation financière d'être libérée par la banque.

- Cash & Solde avec RBI - Montant d'argent maintenu avec la Reserve Bank of India.

- Solde avec la banque, l'argent à l'appel et un court préavis - Fonds entretenus avec toute banque commerciale, qui est pour une période très courte.

- Investissement - Argent investi par la Banque en tant qu'investissement à l'intérieur et à l'extérieur de l'Inde.

- Avances - L'argent prêté sous forme de prêt, comme le crédit en espèces, la facture réduite et la découvert.

- Bloc brut - Il s'agit du bloc brut de l'immeuble, à partir de laquelle l'amortissement accumulé est déduit sur le point de netbloc de l'actif.

- Autre atout - Il comprend les revenus accumulés, les impôts avancés et les revenus divers.

Différences clés entre le bilan de l'entreprise et le bilan bancaire

Les points importants de différence entre le bilan de l'entreprise et le bilan bancaire sont discutés comme suit:

- Le bilan d'une entreprise est préparé en fonction de l'annexe VI de la loi de 2013 sur les sociétés indiennes. Le bilan d'une banque est préparé selon la loi de 1949 sur la Règlement bancaire indien.

- Les notes sur le compte sont prises dans le bilan de l'entreprise. Inversement, les horaires sont fabriqués dans le bilan bancaire.

Conclusion

Le bilan d'une entreprise est un outil important pour l'analyse financière de toute préoccupation. Il montre la situation financière de toute entreprise à une date particulière. Il aide les parties prenantes à connaître sa liquidité, sa solvabilité et sa performance. En plus de cela, la comparaison peut également être faite dans le passé et la performance actuelle de l'entité.

- « Différence entre le prix, le coût et la valeur

- Différence entre la marge bénéficiaire brute et la marge bénéficiaire nette »