Différence entre le taux bancaire et le taux MSF

- 1762

- 193

- Juliette Paul

Dans notre série de taux de politique monétaire, nous avons déjà discuté du CRR et du SLR, du taux de repo et du taux de repo inversé. Ainsi, dans cette session, nous passerons par le taux bancaire et le taux MSF. Le le taux bancaire peut être compris comme le taux d'intérêt auquel les banques commerciales empruntent de l'argent à la banque centrale sans aucune vente de titres.

Dans notre série de taux de politique monétaire, nous avons déjà discuté du CRR et du SLR, du taux de repo et du taux de repo inversé. Ainsi, dans cette session, nous passerons par le taux bancaire et le taux MSF. Le le taux bancaire peut être compris comme le taux d'intérêt auquel les banques commerciales empruntent de l'argent à la banque centrale sans aucune vente de titres.

D'autre part, Taux MSF est le taux d'intérêt auquel les banques commerciales empruntent des fonds pendant la nuit à la banque centrale, en donnant aux titres du gouvernement comme garantie.

Saviez-vous?

- Le taux bancaire est le taux auquel la banque centrale est prête à acheter les instruments financiers, qui sont couverts par L'article 49 de la RBI Act, 1934. Il aide à maintenir la situation globale du crédit dans le pays.

- MSF représente Installation debout marginale. Il s'agit d'une installation disponible par les banques uniquement lorsque l'excès de SLR de leur demande nette et de leur responsabilités de temps (NDTL) a été épuisée. Dans cette installation, les banques doivent payer des intérêts, à un taux de 100 bps supérieur au taux de réapprovisionnement, qui est connu sous le nom de taux MSF.

- Auparavant, le taux bancaire était considéré comme le taux de politique clé, qui dirige les taux d'intérêt du marché. Cependant, le taux de repo est devenu le taux de politique clé, après son introduction.

Ce message concerne la différence entre le taux bancaire et le taux MSF. Laissez-nous le comprendre ensemble.

Contenu: taux bancaire vs tarif MSF

- Tableau de comparaison

- Définition

- Différences clés

- Similitudes

- Caractéristiques saillantes de MSF

- Conclusion

Tableau de comparaison

| Base de comparaison | Le taux bancaire | Taux MSF |

|---|---|---|

| Signification | Le taux bancaire est un taux d'actualisation auquel RBI accorde des prêts à long terme aux banques commerciales. | Le taux MSF est un taux auquel les banques commerciales empruntent des fonds pendant la nuit à la banque centrale. |

| Admissibilité | Toutes les banques commerciales. | Toutes les banques commerciales prévues (SCBS) ont leur compte actuel et leur grand livre général (SGL) avec un RBI. |

| Destiné à | Prêts à long terme | Prêts de nuit |

| Collatéral | Le prêt peut être soulevé sans promettre les titres. | Le prêt est accordé contre la sécurité dans les limites de SLR et jusqu'à un certain pourcentage de NDTL. |

| Objectif | Gérer et contrôler l'offre de crédit dans le pays. | Pour fournir des fonds aux banques pendant la nuit, lorsqu'ils font face à une pénurie aiguë de fonds. |

Définition du taux bancaire

Selon l'article 49 de la RBI Act, 1934, initialement, le taux bancaire a été introduit comme un taux de référence auquel la banque centrale est prête à acheter ou à redécouvrir des factures d'échange et d'autres instruments, qui sont admissibles à l'achat en vertu de la loi. Cependant, avec l'émergence de l'installation d'ajustement de liquidité (LAF), la réduction ou la redisconvention des billets de change en utilisant le taux de la banque a été interrompue par la RBI.

En conséquence, le taux bancaire se révèle inopérant, comme un outil de gestion monétaire. Par conséquent, le taux bancaire est aligné sur le taux MSF.

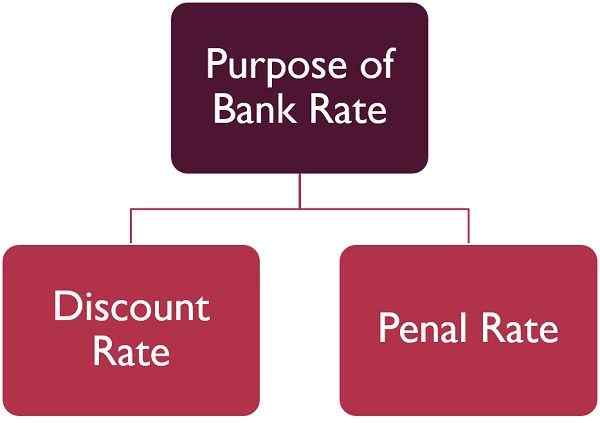

Objectif du taux bancaire

Les deux objectifs principaux pour lesquels le taux bancaire sont utilisés:

- Taux de remise: Lorsque les banques redécouvent les billets d'échange et les billets à ordre de la RBI, le taux utilisé pour la redécales est le taux bancaire.

- Tarif pénal: Dans le cas où les banques commerciales ne répondent pas aux exigences du CRR ou SLR, la pénalité est prélevée par la Banque de réserve:

- Taux bancaire + 3% le premier jour.

- Taux bancaire + 5% le jour suivant.

Le taux bancaire

Généralement, Taux bancaire = taux de repo + x%

Cependant, au premier taux bancaire = taux de réapprovisionnement + 1%. Ainsi, le X% est décidé par le RBI.

Depuis février 2021, le taux bancaire est à 4.25%

Également lire: Différence entre le taux bancaire et le taux de repo

Définition du taux MSF

Pour comprendre le taux MSF, tout d'abord, vous devez comprendre l'installation marginale debout (MSF). En cas de urgence Lorsque la liquidité interbancaire cesse complètement, une installation marginale debout est disponible pour la banque commerciale prévue pour emprunter de l'argent à RBI pendant la nuit.

Dans cette installation, les banques commerciales prévues peuvent emprunter des fonds à la banque centrale pendant la nuit, Contre le quota des titres de liquidité statutaire approuvé par le gouvernement (SLR) (qui dépasse le SLR actuel) jusqu'à un certain pourcentage de leur demande nette et passifs.

Par conséquent, pour répondre aux besoins supplémentaires des liquidités, les banques peuvent bénéficier de fonds de nuit de la Banque de réserve à l'aide de l'installation MSF. Dans cette installation, Les fonds sont disponibles pour les banques à un taux d'intérêt plus élevé, qui est généralement supérieur au taux de réapprovisionnement de la politique, qui est appelé le taux MSF.

L'emprunt peut être fait contre l'excès de titres SLR. De plus, les banques commerciales sont autorisées à baisser jusqu'à deux points de pourcentage, en dessous du SLR stipulé, afin de bénéficier des fonds sous MSF.

Problèmes avec les prêts à repo

Le taux de repo a été introduit dans le but d'influencer la liquidité dans l'économie. C'est le taux auquel RBI offre un prêt aux banques. Cependant, il y avait des problèmes importants avec les prêts à repo, qui sont:

- Crunch de liquidité expérimenté par les banques commerciales, même lorsqu'elles bénéficient d'un prêt de RBI @ Repo Taux.

- Les taux de prêt interbancaire étaient très volatils.

But de MSF

L'installation marginale debout a été introduite pour surmonter ces problèmes:

- Pour fournir des liquidités au système, en plus du prêt de la remise.

- Pour contrôler la volatilité du marché interbancaire du jour au lendemain.

Taux MSF

Généralement, Taux MSF = taux de réapprovisionnement + x%

Cependant, au premier taux MSF = taux de réapprovisionnement + 1%. Ainsi, le X% est décidé par le RBI.

Depuis février 2021, le taux MSF est à 4.25%

L'installation marginale debout est autorisée à la banque programmée uniquement. De plus, les banques ne sont autorisées à utiliser l'installation marginale debout qu'après avoir utilisé l'excès de SLR de leur NDTL.

Également lire: Différence entre le taux de réapprovisionnement et le taux MSF

Différences clés entre le taux bancaire et le taux MSF

Les différences entre le taux bancaire et le taux MSF sont élaborées dans les points ci-dessous:

- Le taux bancaire a été introduit comme un taux standard auquel la RBI est prête à acheter ou à redécouvrir des factures d'échange et d'autres instruments, qui sont qualifiés à l'achat en vertu de la loi. En revanche, l'installation marginale debout a été introduite par RBI en 2011. Dans cette installation, les banques commerciales prévues sont autorisées à emprunter de l'argent à la Banque de réserve à 1% plus élevé que le taux de réapprovisionnement répandu, qui est appelé le taux MSF.

- Toutes les banques commerciales sont éligibles pour le prêt disponible au taux bancaire de RBI tandis que le taux MSF est disponible uniquement pour les banques commerciales prévues (SCBS) ayant leur compte actuel et le grand livre général (SGL) avec la RBI.

- Dans le cas du taux bancaire, le prêt peut être soulevé de la RBI, sans donner de titres comme garantie. Mais, le mécanisme de MSF ressemble à un mécanisme de prêt de repo, dans lequel RBI offre un prêt aux banques au-delà des prêts à repo, contre.

- Le taux bancaire est destiné aux prêts à long terme, tandis que le taux MSF est utilisé pour les prêts au jour le jour.

- Le taux bancaire est un outil utilisé par RBI pour gérer et contrôler l'offre de crédit dans le pays. À l'inverse, le taux MSF est un mécanisme pour fournir des fonds aux banques du jour au lendemain, lorsqu'ils font face à une pénurie aiguë de fonds.

Similitudes

- Les deux sont des taux de politique bancaire prescrits par RBI et révisés périodiquement.

- Le taux d'intérêt est x% supérieur au taux de repo répandu.

Caractéristiques saillantes de l'installation marginale debout (MSF)

Les caractéristiques saillantes de MSF sont représentées ici:

Venez en discutons un par un:

| Admissibilité | Cette installation est disponible pour chaque banque programmée ayant son compte actuel et son grand livre général (SGL) avec le RBI. |

| Ténor et montant | Selon cette installation, les banques éligibles peuvent obtenir des prêts du jour au lendemain, jusqu'à 1% de leur demande et de leur responsabilités nettes (NDTL) concernées à la fin de la deuxième quinzaine précédente. |

| Taux d'intérêt | Le taux d'intérêt sur le montant emprunté sera de 1% ou disent 100 bps supérieurs au taux de réapprovisionnement en cours, ou comme déterminé par la banque centrale. |

| Mécanisme de prêt | Semblable au taux de repo, je.e. La banque vend des titres du gouvernement en garantie à RBI et promet de le racheter après la période prédéterminée, à un taux convenu. Et, la différence entre la vente et l'achat, est le taux d'intérêt gagné par la banque centrale. |

| Soumission des demandes | Les demandes sont soumises en ligne via le système de transactions négocié (NDS). Il s'agit d'un système de négociation électronique géré par la Reserve Bank of India qui aide à l'émission et à l'échange de titres du gouvernement et d'autres instruments de marché monétaire. Cependant, la demande physique peut également être soumise, sous réserve des membres éligibles sont confrontés à de véritables problèmes de système. |

| Taille minimale de la demande | Minimum ₹ 1 crore ou multiples de 1 crore ₹ |

| Collatéral | Les titres du gouvernement en vertu de l'exigence SLR peuvent être considérés comme collatéraux. |

| Discrétion de la banque de réserve | Reserve Bank a des droits exclusifs pour accepter ou rejeter la demande soumise par les banques, partiellement ou entièrement. |

| Règlement des transactions | Toutes les demandes reçues dans le cadre de ce programme sont réglées le même jour après la fermeture de la fenêtre pour acceptation. |

Conclusion

Ainsi, nous pouvons dire que MSF est une fenêtre spéciale pour les banques commerciales prévues pour bénéficier de prêts de RBI par rapport aux titres approuvés par le gouvernement, en cas de carence en fonds et le taux auquel une installation marginale est fournie est appelée taux MSF. Inversement, le taux bancaire a été introduit comme le taux standard qui dirige les taux d'intérêt du marché.