Différence entre EPS de base et EPS dilué

- 3888

- 1175

- Sarah Poirier

Avec la complexité croissante des entreprises, les organismes comptables font de leur mieux pour améliorer la transparence, la fiabilité et la comparabilité des états financiers. C'est la raison pour laquelle des changements fréquents ont été observés dans les normes d'information financière au cours des deux dernières décennies. En 1997, le Financial Accounting Standards Board (FASB) a publié une nouvelle règle selon laquelle, les entreprises devaient calculer et signaler leur BPA à la fin de chaque trimestre de deux manières, «de base» et «dilué». Si vous voyez un état financier d'une entreprise, vous trouverez toujours deux types de bénéfices par actions (BPA), un bénéfice de base par action et un bénéfice dilué par action. Ces deux termes servent un objectif différent aux parties prenantes de l'entreprise, en particulier les investisseurs.

Par conséquent, chaque partie prenante doit savoir ce que sont les EP de base et dilués et en quoi sont-ils différents les uns des autres. En examinant le bénéfice par action, ils peuvent calculer le montant des bénéfices réalisés par la Société sur leur investissement. Par exemple, si vous devez évaluer la performance financière d'une entreprise, vous regardez le bénéfice net réalisé par une entreprise ainsi que le bénéfice par action réalisé par une entreprise. Cela fournira une image véritable aux actionnaires lorsqu'ils prévoient d'investir dans l'entreprise.

L'EPS de base

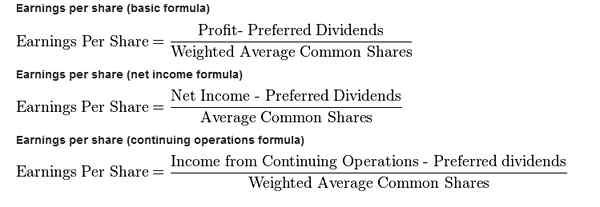

Le bénéfice de base par action est un montant total de bénéfice par action qui est calculé sur la base d'un certain nombre d'actions émises à ce moment-là. L'EPS de base est calculé selon la formule suivante:

BEP de base = (Revenu net - dividende de préférence) ÷ Nombre d'actions émises

Il est également utilisé dans le ratio de calcul du prix-bénéfice. Le BEP de base représente la mesure de la rentabilité d'une entreprise et représente le véritable prix d'une action. Cependant, un individu doit savoir que si deux entreprises génèrent le même BPA, cela ne signifie pas qu'ils représentent la même performance financière. Il est possible qu'une entreprise ait utilisé efficacement ses capitaux propres, tandis que l'autre société a pu émettre plus d'actions afin d'arriver au même montant de BASI.

Les EP dilués

D'un autre côté, le BPA dilué montre des gains par action qu'une entreprise pourrait gagner, si tous les mandats, les options d'achat d'actions, les cabriolets et autres titres dilutifs exercés étaient pris en compte avec le nombre supplémentaire d'actions émises à ce moment-là.

Comme vous pouvez le voir, le BPA dilué est calculé par la prise en compte des mandats, des cabriolets (actions et obligations), des options d'achat d'actions et tous les autres instruments financiers qui peuvent être convertis en actions. Il montre le montant du BPA après l'exercice des instruments financiers dilutifs. Si vous le regardez du point de vue des investisseurs, le BPA dilué n'est pas considéré comme favorable, car il montre le BPA après la conversion de toutes les titres dilutifs en actions alors qu'aucun changement dans le revenu net ne se produit.

Différences

Dilution des actions - La principale différence entre le bénéfice de base par action et le bénéfice dilué par action est que le BPA de base ne tient pas compte de la dilution potentielle qui découle des mandats, des cabriolets et d'autres titres.

Différence de valeur - La valeur des BPA de base sera toujours plus élevée que le BPA dilué, car en cas de bénéfice dilué par action, le bénéfice net reste le même que dans le BPA de base et seul le nombre d'actions émises augmente.

Impact sur la décision d'investissement - Il est très important de calculer le bénéfice dilué par action et de l'inclure dans les états financiers, car il montre le bénéfice après dilution. De plus, les investisseurs seront réticents à acheter des actions de ces sociétés où il existe une énorme différence entre le BPA de base et dilué en raison de l'impact négatif de la dilution sur le cours d'un boursier.