Différence entre la version bêta et l'écart type

- 1976

- 409

- Hugo Marie

Le risque attendu et le rendement attendu sont les deux déterminants clés des prix de la part / de la sécurité. En général, plus un investissement est risqué, plus le rendement moyen attendu. En pratique, le risque est la probabilité que vous perdiez de l'argent et combien d'argent vous pourriez perdre. Statistiquement, la meilleure façon de mesurer cela est la variabilité du prix d'un fonds dans le temps. La variabilité du prix peut être décrite comme bêta ou écart-type. La version bêta est une mesure de la volatilité du fonds par rapport aux autres fonds, tandis que l'écart-type est une mesure de l'écart dans le cours de l'action du fonds dans le temps. Au contraire, l'écart standard ne décrit que le fonds en question, et non comment se comparer à l'indice ou à d'autres fonds. La volatilité, cependant, n'est qu'un type de risque. Les autres risques non mesurés par la bêta et l'écart type, comprennent la faillite, l'illiquidité et les mauvaises performances cohérentes. Malheureusement, il n'y a aucun moyen de mesurer quantitativement ces risques. Jetons un aperçu détaillé des deux mesures de volatilité utilisées dans l'analyse des risques.

Qu'est-ce que la version bêta?

La bêta mesure le risque (volatilité) d'un actif individuel par rapport au portefeuille de marché. La bêta vise à évaluer la sensibilité d'un investissement aux mouvements du marché. Il s'agit d'une mesure de la volatilité du fonds par rapport aux autres fonds. Ce n'est pas une mesure absolue de la volatilité; Il mesure la volatilité d'une action par rapport au marché dans son ensemble. Par conséquent, la version bêta mesure comment le mouvement du cours de l'action est lié aux variations de l'ensemble du marché boursier. Il s'agit de la variation moyenne du pourcentage de la valeur du fonds accompagnant une augmentation de 1% ou une diminution de la valeur de l'indice S&P 500. Par exemple, un stock avec une version bêta de 1.5 augmente d'environ 50% de plus que l'indice lorsque le marché baisse. De même, un stock avec une version bêta de 2.00 Expériences Sals de prix Double que celles du marché plus large. Un fonds indiciel S&P, par définition, a une version bêta de 1.0.

Qu'est-ce que l'écart type?

L'écart type est la mesure statistique la plus utilisée de l'écart qui signale essentiellement la volatilité d'un fonds. La volatilité d'un seul stock est généralement mesurée par son écart-type des rendements sur une période récente. L'écart type d'un portefeuille de stock est déterminé par l'écart-type des rendements pour chaque stock individuel ainsi que les corrélations de rendements entre chaque paire de stock dans le portefeuille. Il comprend à la fois le risque unique et le risque systématique. Des écarts-types plus élevés sont généralement associés à plus de risque. Si vous évoluez l'écart type d'un marché contre un autre, vous obtenez une mesure du risque relatif. Les fonds avec des écarts-types de leurs rendements annuels supérieurs à 16.5 sont plus volatils que la moyenne.

Différence entre la version bêta et l'écart type

Définition de la version bêta vs. Écart-type

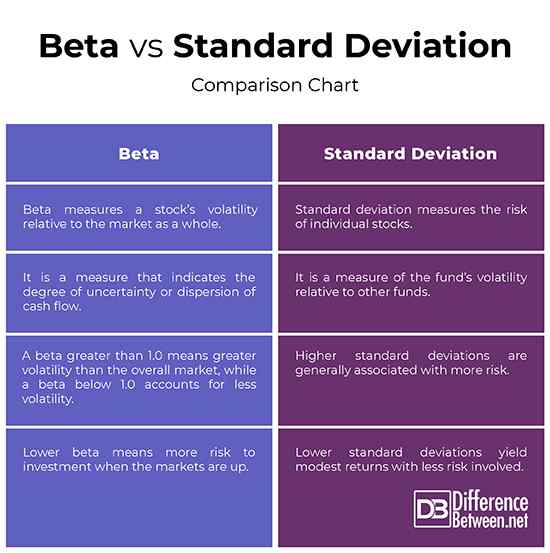

- La version bêta et l'écart type sont deux des mesures les plus courantes de la volatilité du fonds. Cependant, la version bêta mesure la volatilité d'une action par rapport au marché dans son ensemble, tandis que l'écart-type mesure le risque de stocks individuels. L'écart type est une mesure qui indique le degré d'incertitude ou de dispersion des flux de trésorerie et est une mesure précise du risque. Des écarts-types plus élevés sont généralement associés à plus de risque. La version bêta, en revanche, mesure le risque (volatilité) d'un actif individuel par rapport au portefeuille de marché.

Calcul

- La version bêta est la variation moyenne du pourcentage de la valeur du fonds accompagnant une augmentation de 1% ou une diminution de la valeur de l'indice S&P 500. Un fonds indiciel S&P, par définition, a une version bêta de 1.0. Une version bêta supérieure à 1.0 signifie une plus grande volatilité que le marché global, tandis qu'une version bêta inférieure à 1.0 compte pour moins de volatilité. L'écart type est défini comme la racine carrée de la moyenne de l'écart carré, où l'écart est la différence entre un résultat et la valeur moyenne attendue de tous les résultats.

Exemple

- Un stock avec un 1.50 Beta est nettement plus volatile que sa référence. Il devrait augmenter d'environ 50% de plus que l'indice lorsque le marché baisse. De même, un stock avec une version bêta de 2.00 Expériences Sals de prix Double que celles du marché plus large. L'écart type peut être utilisé comme mesure de l'écart quotidien moyen du cours de l'action par rapport à la moyenne annuelle, ou la variation annuelle du rendement total. Des écarts-types plus élevés sont généralement associés à plus de risques et des écarts-types plus faibles signifient plus de rendement pour le montant des risques acquis.

Beta vs. Écart-type: tableau de comparaison

Résumé de la bêta vs. Écart-type

La version bêta et l'écart type sont deux des mesures les plus courantes de la volatilité du fonds. Cependant, la version bêta est une mesure de la volatilité du fonds par rapport aux autres fonds, tandis que l'écart standard ne décrit que le fonds en question, mais pas comment il se compare à l'indice ou à d'autres fonds. Par conséquent, l'investissement avec des écarts-types plus élevés est généralement associé à plus de risques, tandis que l'investissement avec un écart-type plus faible donne des rendements modestes. Au contraire, une version bêta supérieure à 1.0 signifie une plus grande volatilité que le marché global, tandis qu'une version bêta inférieure à 1.0 compte pour moins de volatilité.