Différence entre la bille

- 801

- 5

- Mlle Lina Schmitt

L'écriture et la factorisation des factures sont deux types de finances à court terme à travers lesquelles les exigences financières d'une entreprise peuvent être respectées rapidement. Le premier est lié à l'emprunt de la banque commerciale tandis que le second est associé à la gestion des dettes de livre.

L'écriture et la factorisation des factures sont deux types de finances à court terme à travers lesquelles les exigences financières d'une entreprise peuvent être respectées rapidement. Le premier est lié à l'emprunt de la banque commerciale tandis que le second est associé à la gestion des dettes de livre.

Le terme factorisation Comprend des dettes commerciales entières d'un client. D'autre part, facture ne comprend que les dettes commerciales qui sont prises en charge par les créances de compte. En bref, la réduction des factures implique l'avance contre le projet de loi, tandis que l'affacturage peut être compris comme l'achat pur et simple de la dette commerciale.

Il existe donc une fine ligne de différences entre l'actualisation et l'affacturage des factures, qui sont expliqués dans l'article prévu ci-dessous.

Contenu: facture réprimande vs factoring

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Facture | Factorisation |

|---|---|---|

| Signification | Le négociation de la facture avant qu'il ne devienne dû pour le paiement à un prix inférieur à sa valeur nominale connue sous le nom de facture. | Une transaction financière dans laquelle l'organisation commerciale vend ses dettes de livre à l'institution financière à une réduction est connue sous le nom de factoring. |

| Arrangement | L'intégralité de la facture est actualisée et payée, lorsque la transaction a lieu. | Le facteur donne un maximum de partie du montant comme avance lorsque la transaction a lieu et le montant restant au moment du règlement. |

| Des soirées | Tiroir, tiré et bénéficiaire | Facteur, débiteur et client |

| Taper | Recours uniquement | Recours et non recours |

| Statut régissant | La loi sur les instruments négociables, 1881 | Aucun acte spécifique aussi. |

| Revenu du financier | Actes de réduction des frais ou intérêts | Le financier suscite des intérêts pour les services financiers et la commission pour d'autres services alliés. |

| Affectation des dettes | Non | Oui |

Définition de la baisse

L'écriture des factures est un processus de négociation ou de vente de la facture de change à la banque ou à l'institution financière avant de se faire mûrir, à un prix inférieur à sa valeur nominale. La remise sur la facture d'échange sera basée sur le temps restant pour sa maturité et le risque qui y est impliqué.

Tout d'abord, la banque se satisfait de la crédibilité du tiroir, avant de faire avancer l'argent. Ayant satisfait de la solvabilité du tiroir, la Banque accordera de l'argent après avoir déduit les frais ou intérêts. Lorsque la banque achète la facture du client, elle devient propriétaire des factures respectives. Si le client retarde le paiement, il doit payer des intérêts conformément aux tarifs prescrits.

De plus, si le client fait que le paiement des factures fait défaut, alors l'emprunteur sera responsable de la même chose et la banque peut exercer les droits de Pawnee sur les marchandises fournies au client par l'emprunteur.

Définition de l'affacturage

L'impactorisation est une transaction dans laquelle le client ou l'emprunteur vend ses dettes de livre au facteur (institution financière) à rabais. Ayant acheté les créances les finances du facteur, de l'argent pour eux après avoir déduit ce qui suit:

- Une marge appropriée (réserve)

- Frais d'intérêt pour les services financiers

- Frais de commission pour les services supplémentaires.

Maintenant, le client transmet la collecte du client à l'institution financière ou il donne l'instruction pour transmettre le paiement directement au facteur et règle les cotisations du solde. La banque fournit les services suivants au client: enquête de crédit, maintenance du grand livre des débiteurs, recouvrement de dettes, rapports de crédit sur les débiteurs, etc.

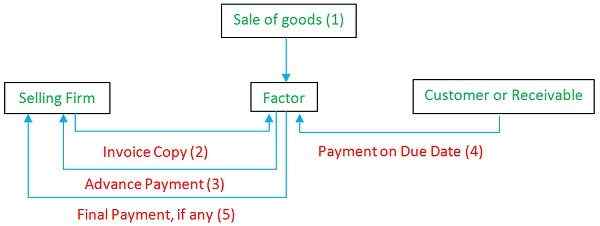

Représentation graphique de l'affacturage

Les types d'affacturage sont comme sous:

- A divulgué l'affacturage: Toutes les parties connaissent la disposition de l'affacturage.

- Factorisation non divulguée: Les parties ne connaissent pas la disposition des factages.

- Recours en l'affacturage: En cas de défaut de paiement par le client, l'emprunteur paie le montant de mauvaises dettes.

- Natation sans recours: Les facteurs lui-même portent le montant de la mauvaise dette, et c'est pourquoi le taux de commission est plus élevé.

Différences clés entre l'actualisation des factures et

Voici les principales différences entre l'actualisation et l'affacturage des factures:

- Vente de factures à un rabais sur la banque, avant que sa maturité ne soit connue sous le nom de facture. La vente des débiteurs à une institution financière à rabais est de prendre en compte.

- La facture est actualisée et le montant total est versé à l'emprunteur au moment de la transaction. Inversement, la partie maximale du montant est fournie comme une avance, et le reste du montant est donné comme équilibre lorsque les cotisations sont réalisées.

- Les parties pour facturer l'escompte sont un tiroir, un tiré et un bénéficiaire tandis que les parties à l'affacturage sont le facteur, le débiteur et l'emprunteur.

- Le projet de loi est toujours recours, je.e. Si le client fait défaut de paiement de la dette, le paiement est effectué par l'emprunteur. D'un autre côté, la factorisation peut être le recours et le non-recours.

- La Loi sur les instruments négociables de 1881 contient les règles relatives aux factures. Contrairement à l'affacturage qui n'est couvert par aucun acte.

- Dans le projet de loi, le financier obtient les frais de réduction pour les services financiers, mais en cas de prise en compte, le facteur obtient l'intérêt et la commission.

- En affrontant, les dettes sont attribuées, ce qui n'est pas fait dans la réduction du projet de loi.

Conclusion

Dans l'actualisation des factures, les factures sont négociées tandis que dans le cas des comptes de comptes à la créance sont vendus. Il y a une grande différence entre ces deux sujets. Dans le projet de loi, la banque fournit un service particulier de financement, mais si nous parlons de l'affacturage de services supplémentaires sont également fournis par le financier.