Différence entre CAPEX et OPEX

- 1976

- 233

- Justine Dumas

(CAPEX) est une dépense en capital et (OPEX) est une dépense d'exploitation sont des termes qui sont couramment utilisés dans les évaluations des entreprises. La valeur réelle d'une entreprise d'entreprise et comment sa valeur changera sur une période spécifique est mesurée via CAPEX et OPEX.

Qu'est-ce que CAPEX?

Utilisé comme une forme courte pour les dépenses en capital, CAPEX fait référence à tous les actifs et autres facteurs tangibles ou intangibles utilisés par une organisation commerciale pour générer des revenus. Les dépenses en capital sont engagées pour accroître la capacité de l'entreprise à créer des richesses.

Certains des investissements encourus par le biais de dépenses en capital comprennent l'achat de machines, d'équipement, de propriétés ou de mise à niveau de l'appareil actuel. Il est important de souligner que tous les actifs achetés en vertu des dépenses en capital se déprécient avec le temps.

Qu'est-ce que l'Opex?

OPEX signifie les dépenses d'exploitation, qui se réfèrent aux dépenses engagées par l'organisation en cours de maintenance et de gestion des actifs qui génèrent des revenus dans l'organisation.

De plus, tous les coûts engagés dans le fonctionnement quotidien de l'organisation tels que les coûts d'administration et les coûts de recherche et de conception sont enregistrés comme dépenses d'exploitation dans les livres de compte. Les bénéfices avant les intérêts sont réalisés après la déduction des dépenses d'exploitation des chiffres des revenus d'exploitation.

Différence entre CAPEX et OPEX

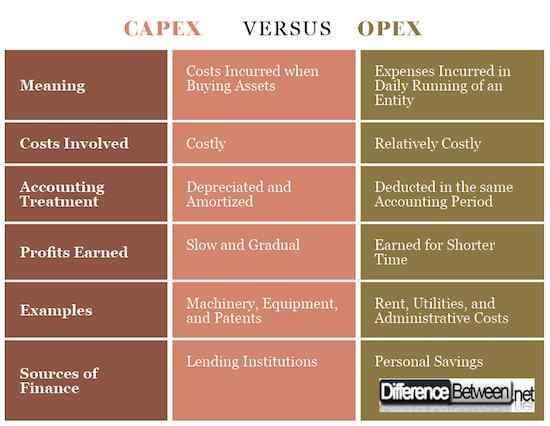

Signification de Capex et Opex

Les dépenses en capital sont un terme utilisé pour décrire les coûts encourus par l'organisation lors de l'achat d'actifs qui aideront à générer des revenus pour l'organisation à l'avenir.

Les dépenses en capital peuvent également être engagées lorsqu'une organisation choisit pour entraîner des coûts dans le processus de réparation ou d'ajouter de la valeur aux actifs existants pour prolonger sa durée de vie.

Les dépenses d'exploitation se réfèrent aux coûts encourus par l'organisation dans le fonctionnement quotidien de l'entreprise qui peut inclure les coûts administratifs et autres coûts qui aident l'entité à atteindre ses buts et objectifs.

Coûts impliqués dans CAPEX et OPEX

Les dépenses en capital impliquent d'énormes prix car ils sont engagés dans l'achat d'images fixes comme des machines qui sont généralement coûteuses. Bien que les dépenses en capital soient très massives, elles ne sont engagées qu'une seule fois dans la durée de vie de l'organisation.

Par exemple, une organisation achètera un concasseur en pierre qui sera utilisé pendant toute la vie de l'organisation et ne peut être remplacé que s'il est jugé comme pas suffisant pour soutenir les objectifs de l'organisation.

D'un autre côté, les dépenses d'exploitation impliquent des coûts récurrents, qui sont engagés si souvent pour s'assurer que l'entité se déroule bien dans le processus de réalisation des revenus. Les dépenses d'exploitation doivent être payées pour s'assurer que les organisations fonctionnent quotidiennement.

Comptabilité dans CAPEX et OPEX

Dans la comptabilité et la préparation des états financiers, les coûts encourus par le biais des dépenses en capital ne sont pas déduits dans la période où ils ont été engagés. Les actifs tangibles sont dépréciés et les actifs incorporels sont amortis au fil du temps, ce qui signifie que le coût est réparti à différentes exercices financiers.

Les coûts encourus lorsque la restauration des dépenses d'exploitation est entièrement déduite au cours de la période où ils ont été engagés parce qu'ils ont été utilisés pour répondre aux dépenses de cette période comptable. Ils ne peuvent pas être transférés dans la prochaine période financière.

Bénéfices de CAPEX et OPEX

Les bénéfices réalisés lorsqu'une dépense en capital a été engagée se produit dans un processus lent et progressif car la machine sera exploitée par l'organisation pendant une période prolongée.

Bien que les bénéfices réalisés par l'organisation après une dépense en capital soient lents et progressifs, ils finissent par être plus après s'être accumulés après une longue période.

Les revenus gagnés par les coûts engagés par le biais des dépenses d'exploitation sont obtenus dans un délai plus court. Les bénéfices réalisés à l'aide des dépenses d'exploitation peuvent être énormes, mais sont gagnés une fois contrairement aux dépenses en capital où les avantages sont progressifs.

Exemples de dépenses CAPEX et OPEX

Certains des exemples typiques de dépenses en capital comprennent l'achat de machines et d'équipements, l'acquisition d'actifs des propriétés intellectuelles comme les brevets, l'achat de terres et les coûts impliqués dans la construction de locaux organisationnels.

Certains des coûts associés aux dépenses d'exploitation comprennent les salaires, l'entretien et la réparation des machines, les services publics comme l'eau et les factures d'électricité, le loyer, les frais administratifs et les frais de recherche et de conception.

Sources de financement dans CAPEX et OPEX

Pour financer à la fois les dépenses en capital et les dépenses d'exploitation, l'organisation doit se procurer des finances. Le financement des dépenses en capital nécessite des sommes importantes, ce qui signifie que la gestion de l'organisation peut finir par emprunter aux institutions de prêt.

Les établissements de prêt comme les banques offrent des prêts à long terme qui aident l'entité à engager des dépenses en capital comme l'achat d'une parcelle de terrain ou de machines sur lesquelles le prêt sera remboursé pendant une période convenue, principalement plus de dix ans.

D'un autre côté, les organisations se procurent des fonds pour répondre aux dépenses d'exploitation des bénéfices réalisés par l'organisation ou à des investissements individuels.

Les finances utilisées pour répondre aux dépenses d'exploitation ne sont pas très élevées malgré leur engagement régulièrement. Les propriétaires de l'entreprise peuvent répondre à ces coûts de l'épargne individuelle et des prêts mous qui sont payés dans un court laps de temps ou de l'approvisionnement auprès d'amis et de membres de la famille.

Différence entre CAPEX et OPEX

Résumé de CAPEX VS. Opex

- CAPEX signifie des dépenses en capital qui sont des coûts utilisés pour acheter des actifs tangibles et incorporels qui aideront à créer des revenus pour l'organisation.

- Les dépenses d'exploitation sont les coûts encourus dans l'entreprise pour répondre à la fonctionnalité quotidienne de l'entité.

- Certains des exemples de dépenses en capital comprennent l'achat de terrains, les locaux de construction, l'équipement d'achat et les machines tandis que certains des exemples de dépenses d'exploitation comprennent les services publics, le loyer et les frais administratifs entre autres.

- De plus, les dépenses en capital ne sont pas enregistrées et déduites dans les livres comptables au cours de la période où ils ont été engagés mais sont dépréciés et amortis sur plusieurs périodes comptables tandis que les dépenses d'exploitation sont déduites au cours de la période où ils ont été commis.

- Les autres différences entre les dépenses en capital et les dépenses d'exploitation comprennent les traitements comptables, les sources de financement et les bénéfices réalisés entre autres.

- « Différence entre l'ALENA et le TPP

- Différence entre fragmentation interne et fragmentation externe »