Différence entre le état des flux de trésorerie et l'énoncé des flux de fonds

- 4719

- 1198

- Mlle Lina Schmitt

Le Compte de flux de trésorerie montre les changements dans la position de trésorerie (entrées et sorties) d'une entreprise. Il s'agit d'une déclaration de réconciliation analytique qui explique les raisons des différences entre les soldes d'ouverture et de clôture en espèces sur une période. D'un autre côté, le Énoncé du flux de fonds est une déclaration qui montre les hauts et les bas de la situation financière ou les changements dans le fonds de roulement de l'entité entre les deux exercices.

Le Compte de flux de trésorerie montre les changements dans la position de trésorerie (entrées et sorties) d'une entreprise. Il s'agit d'une déclaration de réconciliation analytique qui explique les raisons des différences entre les soldes d'ouverture et de clôture en espèces sur une période. D'un autre côté, le Énoncé du flux de fonds est une déclaration qui montre les hauts et les bas de la situation financière ou les changements dans le fonds de roulement de l'entité entre les deux exercices.

Bien qu'un état de flux de trésorerie s'intéresse à la flux de trésorerie réelle ou notionnelle, un état de flux de fonds traite de la trésorerie ainsi que de tous les autres éléments qui constituent du fonds de roulement. De cette façon, l'analyse des flux de trésorerie aide à déterminer l'efficacité générateur de trésorerie de l'entité. Inversement, l'analyse du flux de fonds aide à vérifier l'efficacité de l'entreprise à utiliser le fonds de roulement.

Dans cette section, nous discuterons de la différence entre les déclarations de trésorerie et le relevé de fonds, en utilisant leur format et leur exemples.

Contenu: flux de trésorerie vs état de flux de fonds

- Tableau de comparaison

- Qu'est-ce que le relevé de flux de trésorerie?

- Format de l'état des flux de trésorerie - Méthode indirecte

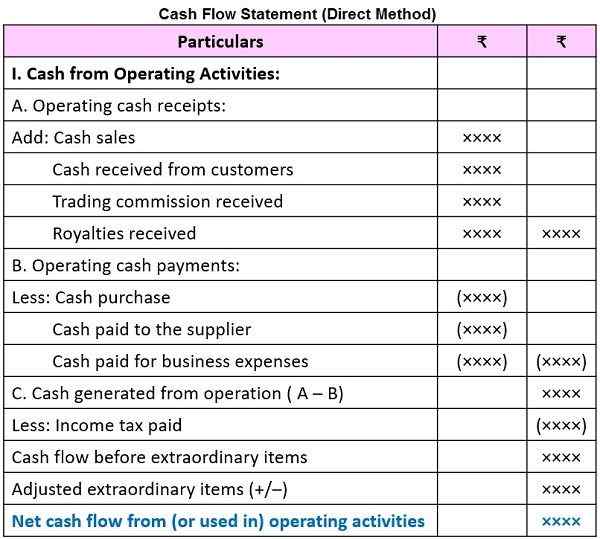

- Format de la déclaration de flux de trésorerie - Méthode directe

- Qu'est-ce que l'énoncé du flux de fonds?

- Format de l'énoncé du flux de fonds

- Format d'énoncé des changements dans le fonds de roulement

- Format de fonds des opérations

- Différences clés

- Exemple

- Points à retenir

- Conclusion

Tableau de comparaison

| Base de comparaison | Compte de flux de trésorerie | Énoncé du flux de fonds |

|---|---|---|

| Signification | Le relevé de flux de trésorerie est l'état résumé des reçus en espèces et les paiements en espèces de l'entreprise entre deux périodes financières. | Le relevé de flux de fonds est un outil financier, conçu pour analyser les changements dans la situation financière de l'entreprise, en comparant deux exercices. |

| Base de comptabilité | Base de comptabilité en espèces | Comptabilité d'exercice |

| Divulguer | Entrées et sorties d'argent | Sources et applications de fonds |

| Ouvrir | Analyse financière à court terme | Analyse financière à long terme |

| Objectif | Pour expliquer le mouvement de la trésorerie au milieu de deux points de temps. | Pour expliquer les causes des changements dans les éléments du bilan, je.e. actif et passif entre deux exercices. |

| Solde d'ouverture | Le solde d'ouverture est présent | Aucun solde d'ouverture |

| Différence de côtés | Indique le solde de clôture des espèces | Indique l'augmentation ou la diminution du fonds de roulement |

| Partie des états financiers | Oui | Non |

Qu'est-ce que le relevé de flux de trésorerie?

Un état des flux de trésorerie implique la déclaration contenant des entrées de trésorerie et des sorties d'une entreprise pendant une période particulière. Pour préparer un état des flux de trésorerie, un état financier de deux exercices différents est requis.

Comprendre les flux de trésorerie

Le terme «flux de trésorerie» est une combinaison de deux mots «en espèces» et «flux» dans lequel les mots en espèces se réfèrent au solde de trésore peut être augmenté ou diminuer. Il traite de ces éléments qui impliquent des transactions en espèces. Ainsi, il indique les modifications de l'état de trésorerie de l'entreprise, qu'elle soit liée aux reçus, au paiement ou aux décaissement.

Le relevé de flux de trésorerie signale le Le flux de trésorerie net. Les flux de trésorerie nets sont la différence entre les entrées de trésorerie et les sorties de trésorerie, de chaque activité de l'entreprise. Lorsqu'il y a un changement de position de trésorerie entraînant une augmentation de la trésore. Cela implique la réconciliation de l'ouverture et de la fermeture des soldes en espèces.

La prise de décision économique des investisseurs est basée sur l'analyse de la capacité de l'entreprise à générer des équivalents en espèces et en espèces, ainsi que le calendrier et la certitude de la génération.

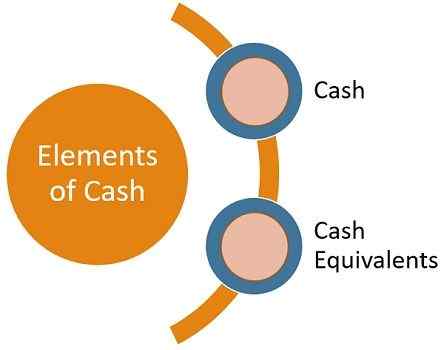

Éléments de l'argent

Selon la norme comptable - 3:

- Espèces: Encomber les dépôts de la main et de la demande avec la banque. Exemple: En espèces et en espèces à la banque

- Équivalents de trésorerie: Investissements hautement liquides à court terme facilement convertibles en espèces. Des titres avec une courte période de maturité, généralement inférieure ou égale à trois mois à compter de la date d'acquisition. Exemple: Bills du Trésor, papiers commerciaux, factures commerciales, certificat de dépôt, argent d'appel, etc.

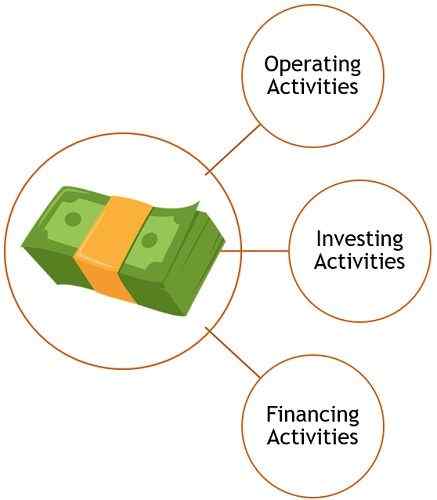

Classification des activités de flux de trésorerie

- Activités d'exploitation: Les activités d'exploitation sont les principales activités de rémunération des revenus de l'entreprise. Il indique dans quelle mesure les opérations commerciales régulières d'une entreprise ont généré suffisamment de flux de trésorerie afin de maintenir l'efficacité opérationnelle, de verser des dividendes aux actionnaires, de rembourser les prêts, d'investir dans l'acquisition d'actifs, etc.

- Activités d'investissement: De telles activités impliquent l'acquisition et la vente d'actifs à long terme et d'autres investissements, qui ne sont pas couverts par des équivalents de trésorerie. Il indique dans quelle mesure l'entreprise a dépensé de l'argent pour acquérir des ressources qui visent à générer des revenus et des flux de trésorerie à l'avenir.

- Activités de financement: Les activités qui font changer la taille et la composition du capital du propriétaire et les emprunts de l'entreprise sont des activités de financement. Cela vérifie les allégations des actionnaires sur les futurs flux de trésorerie de la société.

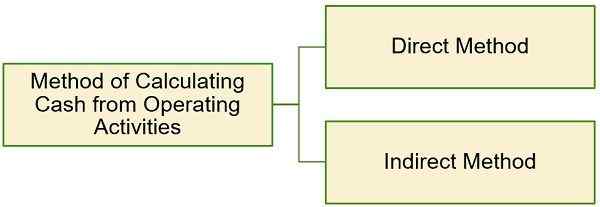

Calcul des espèces à partir des activités d'exploitation

Il existe deux méthodes pour calculer les espèces à partir des activités d'exploitation:

- Méthode directe: Dans cette méthode, les reçus en espèces bruts et les paiements en espèces bruts sont pris en considération, qui est disponible via les dossiers comptables.

- Méthode indirecte: Dans cette méthode, les activités d'exploitation sont vérifiées en effectuant un certain nombre d'ajustements nécessaires dans le bénéfice ou la perte net, comme le montre le compte de profit et de perte.

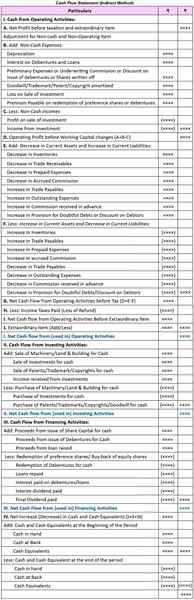

Format de l'état des flux de trésorerie

Méthode indirecte

Méthode directe

Note: Il convient de noter que le format de trésorerie provenant d'activités d'investissement et de liquidités des activités de financement restera les mêmes, comme dans le cas de la méthode indirecte.

Également lire: Différence entre l'état de résultat et l'état de flux de trésorerie

Qu'est-ce que l'énoncé du flux de fonds?

La déclaration de flux de fonds fait référence à une déclaration représentant le moyens par lequel l'entreprise obtient des fonds et le les usages des fonds, entre deux dates de bilan. Il est conçu pour évaluer les changements dans la situation financière de l'entreprise entre deux dates de bilan différentes. Il s'agit d'un enregistrement du mouvement des actifs financiers dans et hors de l'entreprise, pour un moment particulier.

La base de l'inclusion ou de la non-inclusion d'un événement financier dans la déclaration de flux de fonds dépend du flux de fonds. Ici le terme 'flux de fonds'fait référence aux changements dans le fonds de roulement de l'entreprise pendant le cycle des opérations commerciales. Bref, c'est le mouvement indiquant le changement des ressources économiques de l'entreprise, je.e. d'un actif ou d'un passif particulier à un autre.

Pour préparer les états financiers de base des fonds de fonds i.e. Les bilans et les états de revenu sont utilisés. Maintenant, nous allons examiner quelques points importants:

- Facilite la compréhension des changements dans la structure des actifs, des passifs et des capitaux.

- Réconcilise les sources de fonds avec l'application de fonds.

- Indique le total des fonds générés par l'entreprise en interne, ainsi que le total des fonds recueillis à partir de sources extérieures et de leur application au cours de l'année.

- Utile à la direction dans la formulation de différentes politiques financières comme les bonus et les dividendes.

Qu'est-ce que le fonds?

Le fonds implique la somme d'argent utilisée pour financer les opérations régulières de l'entreprise et l'achat d'actifs pour l'entreprise.

Également lire: Différence entre les espèces et le fonds

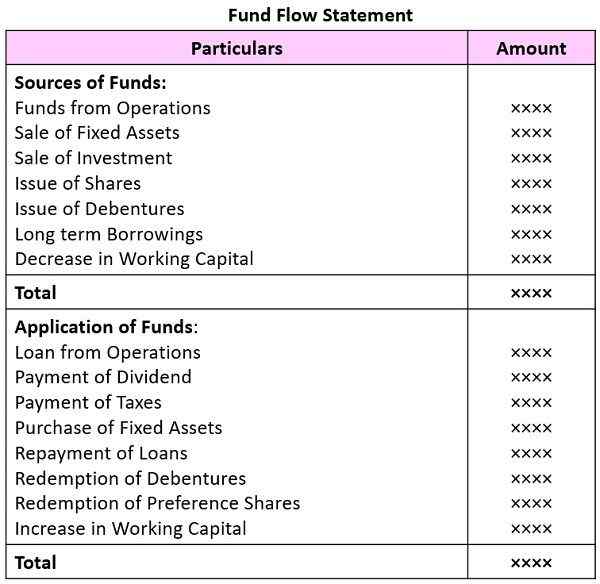

Format de l'énoncé du flux de fonds

Il y a donc deux choses que nous devons calculer d'abord avant la préparation d'une déclaration de flux de fonds - changements dans le fonds de roulement et les fonds de l'opération.

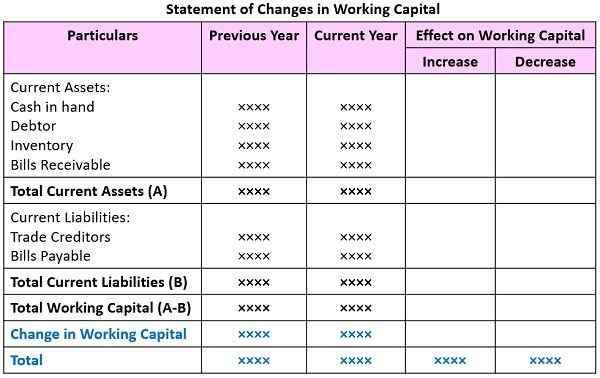

Format d'énoncé des changements dans le fonds de roulement

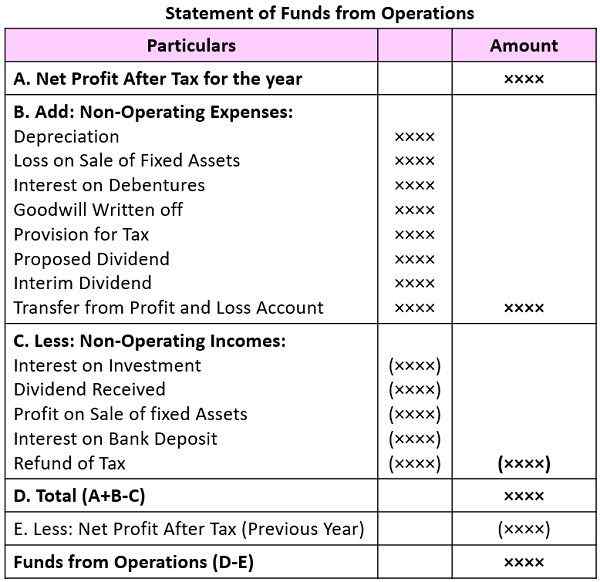

Format de fonds de l'opération

Différences clés entre l'énoncé des flux de trésorerie et l'énoncé des flux

La différence entre l'énoncé des flux de trésorerie et la déclaration de flux de fonds est donnée dans les points qui suivent:

- Un état de flux de trésorerie est un état préparé en utilisant données historiques, indiquant le flux d'argent dans et hors de l'entreprise. D'un autre côté, une déclaration de flux de fonds est une déclaration qui représente les détails analytiques relatifs à diverses sources d'un fonds et leur application dans un cycle comptable.

- L'état de flux de trésorerie est lié à la variation de la position de trésorerie dans l'entreprise, tandis que la déclaration de flux de fonds traite de la variation de la position du fonds de roulement entre deux dates de bilan. L'espèces n'est qu'une des composantes du fonds de roulement.

- Tandis que le compte de flux de trésorerie utilise la base de la comptabilité. Au contraire, la déclaration de flux de fonds utilise la base de la comptabilité.

- Aux fins de la planification financière à court terme et de la prise de décision, un état de flux de trésorerie est préparé, tandis qu'un état de flux de fonds convient à la planification financière à long terme et à la prise de décision.

- Le relevé de flux de trésorerie commence par un solde de trésorerie d'ouverture et il se termine par le solde de trésorerie de clôture, qui survient lorsque les sources et les utilisations de l'argent sont ajustées. Cependant, le solde d'ouverture et de clôture n'est pas là dans le cas de l'énoncé du flux de fonds.

- Le relevé de flux de trésorerie montre l'afflux et l'écoulement de l'argent, tandis que le relevé de flux de fonds montre les sources et les utilisations des fonds.

- Le relevé de flux de trésorerie est utile pour expliquer le mouvement de trésorerie au milieu de deux points de temps. En revanche, l'énoncé du flux de fonds facilite l'explication des causes des modifications du bilan, je.e. actifs et passifs entre deux exercices.

- Un état de flux de trésorerie fait partie de l'état financier. Contrairement à un état de flux de fonds qui ne fait pas partie de l'état financier

Exemple

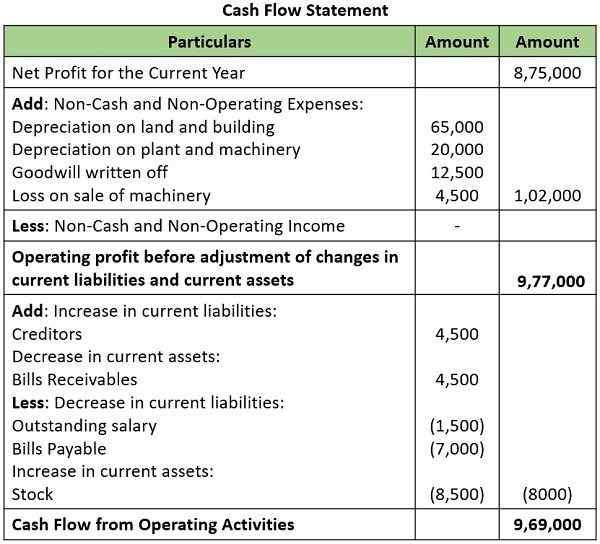

Compte de flux de trésorerie

Romys Ltd. a réalisé un bénéfice de Rs. 8,75 000, pour l'année, se sont terminés le 31.03.2021. Après avoir pris en compte les informations fournies ci-dessous:

Dépréciation sur le terrain et construire Rs. 65 000

Dépréciation sur l'usine et les machines RS. 20 000

Goodwill Écrit Rs. 12 500

Perte à la vente de machines RS. 4 500

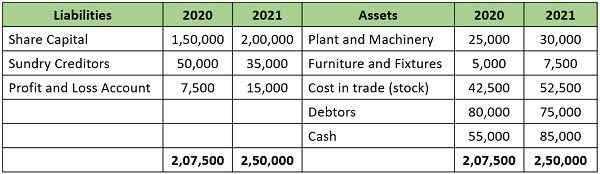

La position des actifs actuels et des passifs actuels est comme en dessous:

Calculer les espèces à partir des activités d'exploitation.

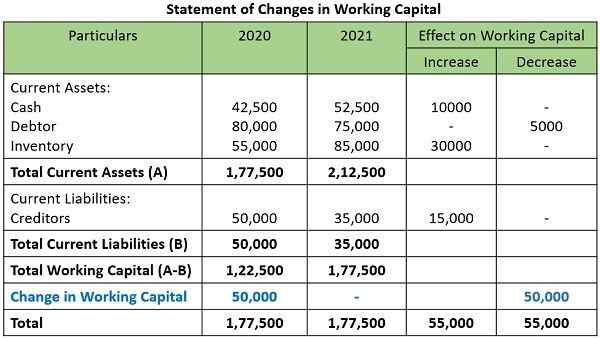

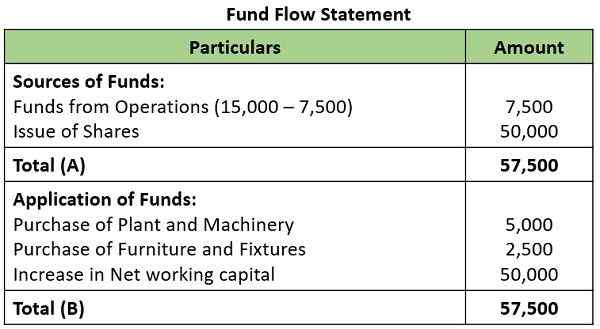

Énoncé du flux de fonds

À l'aide des détails donnés, préparez un calendrier pour les changements dans le fonds de roulement et le déroulement du flux de fonds:

Pour cela, nous devons d'abord calculer les changements de fonds de roulement:

Nous allons maintenant procéder à une déclaration de flux de fonds:

Points à retenir

- Il est obligatoire pour les sociétés cotées de préparer et de présenter des états de flux de trésorerie.

- Les directives SEBI recommandent la préparation des états de trésorerie en utilisant la méthode directe.

- Les flux de trésorerie liés aux éléments extraordinaires sont classés comme résultant des activités d'exploitation, d'investissement et de financement. Cela peut inclure le montant reçu de la compagnie d'assurance, la perte due à l'incendie, etc.

Conclusion

L'espèces est l'un des constituants du fonds de roulement. Donc, s'il y a une amélioration de la position de l'argent qui entraîne une amélioration de la position des fonds, mais vice versa n'est pas possible. Pour le dire simplement, lorsqu'il y a des entrées de trésore.

- « Différence entre les coûts et la comptabilité des coûts

- Différence entre le revenu total brut (GTI) et le revenu total (TI) »