Différence entre complet et collision

- 3202

- 460

- Mathilde Roux

En assurance, les termes complets et de collision sont très populaires lors de la discussion des questions liées aux véhicules. Ce sont tous deux différents types de couvertures qui protègent les véhicules contre les pertes subies pendant l'utilisation du véhicule. Aucun des deux ne peut être mandaté, mais la couverture pourrait être jugée obligatoire lorsque la banque finance l'achat.

Certaines compagnies d'assurance offrent les deux couvertures comme un package tandis que d'autres donnent la possibilité d'en choisir un. Il est essentiel de mieux comprendre les deux couvertures à tous ceux qui souhaitent acheter un véhicule. Alors que certaines polices d'assurance offrent à la fois en tant que colis, certains offrent la possibilité d'acheter chaque couverture de manière indépendante.

Qu'est-ce que l'assurance complète?

La couverture d'assurance complète, comme son nom l'indique, couvre beaucoup de dommages qui pourraient se produire avec votre voiture. Une assurance complète est une couverture qui peut réellement remplacer le paiement des frais de réparation lorsque votre véhicule est endommagé, volé ou impliqué dans un incident dommageable qui n'est pas une collision.

Cette couverture protège les véhicules contre les dommages causés par le feu, le vandalisme, les émeutes, les dommages des animaux, les catastrophes naturelles telles que les tempêtes ou même les arbres qui tombent. Cette couverture est généralement obligatoire lorsqu'un banquier tout autre prêteur finance l'achat de la voiture, mais lorsque vous possédez la voiture, c'est facultatif. Cependant, il y a quelques choses que cette assurance ne couvre pas:

- Frais médicaux pour le conducteur, les passagers ou toute autre partie lors d'un accident.

- Dommages sur votre voiture à partir d'accidents et de collisions

- Dommages à la voiture de toute autre partie des collisions

Une fois que vous avez acheté la couverture d'assurance, une franchise est définie. Dans le cas où un accident se produit qui correspond à l'un des incidents énumérés au-dessus de l'assurance paiera les dommages moins que le montant déductible. Dans le cas où la voiture doit être remplacée, l'assureur paiera le coût de la voiture à l'achat moins le montant déprécié.

Qu'est-ce que l'assurance collision?

Il s'agit d'une couverture d'assurance qui paie le coût de réparation ou remplace entièrement votre véhicule s'il est endommagé lors d'un accident avec un objet tel que des clôtures ou une autre voiture. Cette couverture d'assurance est obligatoire lorsqu'une institution financière finance votre véhicule et facultatif lorsque vous le financez entièrement individuellement. Cette assurance couvre le coût de réparation ou les frais de remplacement des véhicules impliqués dans des collisions avec d'autres voitures, des collisions avec des arbres ou tout autre objet, tout accident de voiture comme le roulement ou la chute. Tout comme l'assurance complète, il y a certains éléments qui ne sont pas couverts par votre assurance en vertu de cette police. Ils comprennent:

- Dommages qui ne sont pas liés à la conduite

- Bills médicaux de toute partie impliquée dans l'accident

- Dommages dans le véhicule de toute autre personne

- Dommages à la propriété d'un autre individu E.clôture G

Le processus d'achat de cette couverture d'assurance commence au point où votre voiture est valorisée. Une fois l'évaluation effectuée, une franchise est convenue et une fois payé la couverture d'assurance commence. Si vous accédez à un accident lié à l'une des situations énumérées ci-dessus, la compagnie d'assurance vous paiera le coût de réparation moins le montant déductible convenu. Les remplacements sont également effectués de manière similaire à l'assurance complète, où le montant est payé moins la valeur d'amortissement.

Par exemple, si votre voiture entre dans un accident avec une autre et que la valeur de réparation est de 1500 $ et que le taux de franchise est de 300 $. Votre assurance vous paiera 1200 $. Un autre exemple est par exemple, une voiture évaluée à 12 000 $, avec un taux déprécié de 8% par an et une franchise de 400 $. Si cette voiture entre dans un accident de voiture après un an et est radiée, ce qui signifie qu'elle ne peut pas être réparée, l'assurance paiera;

8% * 12 000 $ = 960 $

12 000 $ - 960 $ = 11 040 $

11 040 $ - 400 $ = 10 640 $

Le montant total que l'assurance paiera est de 10 640 $. Si le propriétaire veut acheter une nouvelle voiture, il devrait encore recharger.

Différences entre une collision complète

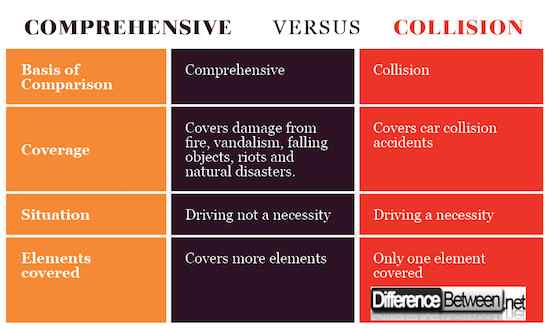

Il n'y a pas autant de différences entre les couvertures d'assurance complexe et de collision.

Cependant, quelques éléments se démarquent:

-

Couverture impliquée dans une compréhension et une collision

L'assurance collision ne couvre que des incidents liés à la collision avec une autre voiture ou un objet. L'assurance complète ne couvre pas les collisions avec d'autres voitures, mais les dommages causés par plusieurs incidents tels que le feu, le vandalisme, les objets tombants et les catastrophes naturelles. Il couvre également le vol.

-

Situation impliquée dans une compréhension et une collision

Il est obligatoire que la voiture soit indemnisée lors d'une assurance de collision pour avoir été conduite au moment de l'accident. En complet, l'incident n'aurait pas dû nécessairement se produire lorsque la voiture est conduite.

-

Éléments couverts de complexe et de collision

Couvrages complets beaucoup plus d'incidents par rapport à l'assurance de collision qui ne couvre que des accidents.

Complet vs. Collision: graphique de comparaison

Résumé du complet et de la collision

- La collision et les couvertures d'assurance complètes sont toutes deux liées à la prévention des pertes subies lors des accidents de voiture.

- L'assurance complète couvre plus de situations; Toute situation non liée à une collision avec une autre voiture est admissible.

- La collision ne couvre que des accidents de voiture avec une autre voiture.

- La compensation sur les deux cas est effectuée moins le montant déductible pendant les réparations. Pendant les remplacements, la franchise et la valeur dépréciée sont déduites de la valeur de voiture initiale.

- Choisir une franchise plus élevée réduit vos montants premium.

- « Différences entre le taux hypothécaire et APR

- Différence entre l'analyse technique et fondamentale »