Différence entre le centre de coûts et le centre de profit

- 2722

- 518

- Lena Muller

Un centre pour lequel le coût est déterminé et utilisé pour contrôler le coût est Centre de coûts. Tandis qu'un centre dont nous pouvons mesurer la performance par le biais de sa capacité de gain de revenu est Centre de profit.

Un centre pour lequel le coût est déterminé et utilisé pour contrôler le coût est Centre de coûts. Tandis qu'un centre dont nous pouvons mesurer la performance par le biais de sa capacité de gain de revenu est Centre de profit.

Nous divisons l'organisation en diverses sous-unités dans le but de coûter. C'est la collecte et l'utilisation des données de coûts de manière optimale. Ces sous-unités sont le plus petit domaine de responsabilité ou segment d'activité. Ces sous-unités ne sont que des centres de coûts.

Dans le sens le plus simple, les sections de l'organisation où les coûts sont engagés et enregistrés, soit par article, par produit ou par le ministère, sont des centres de coûts. D'un autre côté, le centre de profit est cette section de l'organisation, dans laquelle l'incurrence et l'enregistrement des coûts et des revenus sont soit par produit ou en gamme de produits.

Les deux jouent un rôle de premier plan dans l'organisation. Ces informations fournissent des informations qui aident les managers dans la prise de décision. Il améliore également la responsabilité, aide à l'identification des problèmes et à l'analyse comparative.

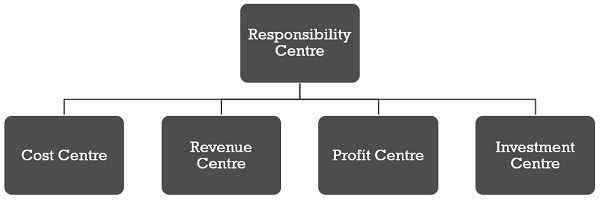

Qu'est-ce que le centre de responsabilité?

Un centre de responsabilité est l'unité d'une organisation d'entreprise, une personne ou un département responsable d'une tâche ou d'une activité spécifique. Un autre terme pour le centre de responsabilité est le centre d'activité. Nous mesurons les performances de ces centres en termes de:

- Dépense

- Revenu

- Retour sur investissement

- Rentabilité.

Par conséquent, il existe quatre principaux types de centres de responsabilité:

Dans cet article, vous connaîtrez les différences fondamentales entre le centre de coûts et le centre de profit.

Contenu: Centre des coûts vs centre de profit

- Tableau de comparaison

- Qu'est-ce que le centre de coûts?

- Exemple

- Besoin

- Division

- Les types

- Qu'est-ce que le centre de profit?

- Exemple

- Avantages

- Désavantages

- Importance

- Différences clés

- Prix de transfert

- Conclusion

Tableau de comparaison

| Base de comparaison | Centre de coûts | Centre de profit |

|---|---|---|

| Signification | Un centre de coûts est une partie distincte de l'entreprise dans laquelle les coûts directs et indirects sont engagés et enregistrés. | Le centre de profit est le centre de responsabilité qui mesure les intrants en tant que dépenses engagées et la production est mesurée à mesure que les revenus sont récoltés. |

| Qu'est-ce que c'est? | La plus petite unité organisationnelle pour laquelle le coût est collecté séparément. | Toute sous-unité à laquelle le coût et les revenus sont attribués. |

| Objectif | Pour identifier et contrôler les coûts. | Pour déléguer l'autorité et fixer la responsabilité des individus ou des départements pour évaluer la performance. |

| Autonome | Non | Oui |

| Responsable de | Coût uniquement | À la fois le coût et les revenus |

| Zone d'opération | Étroit | Large |

| Performance | Mesuré par rapport aux normes ou budgets prédéterminés. | Rentabilité |

| La division est le résultat de | Commodité comptabilité | Décentralisation des opérations |

Qu'est-ce que le centre de coûts?

Un centre de coûts peut être un emplacement, une personne, un élément d'équipement pour lequel nous déterminons le coût. Par la suite, ce coût est facturé au produit. Pour un contrôle efficace des coûts, nous divisons l'usine en divers départements. De plus, sur la base des activités effectuées, ces départements sont subdivisés en centres de coûts. Dans un centre de coûts, il est pertinent de classer le coût en coût fixe et coût variable.

Pour effectuer une comparaison périodique et un coût de contrôle, la détermination d'un centre de coûts approprié et l'analyse du coût dans le centre de coûts sont importantes. Pour sélectionner un centre de coûts approprié, l'entreprise prend en compte les facteurs suivants:

- Organisation de l'usine

- Disponibilité des informations

- État d'incidence de coût

- Exigence de coût

- Politique de gestion en ce qui concerne la méthode de sélection

Note: Un grand nombre de centres de coûts seront chers tandis que quelques centres de coûts ne serviront pas à l'objectif. Par conséquent, la taille du centre de coûts est reposée sur trois facteurs:

- Opération

- Activité

- Faisabilité

Exemple de centre de coûts

La fabrication de tissus implique:

- Filage,

- Tissage

- Teinture, impression et finition

- Fabrication de vêtements

Pour accumuler les coûts, nous traitons chacune de ces activités comme un centre de coûts. Et pour calculer le coût de production du centre de coûts respectif, tous les coûts liés à cette activité particulière se seront accumulés séparément.

Pourquoi une entreprise a-t-elle besoin de centres de coûts?

Pensez à une situation où toute l'usine est traitée comme une seule unité à des fins de budgétisation et de contrôle des coûts. Quel gâchis cela pourrait être de comparer les normes avec les chiffres réels. Dans cette situation, l'objectif souhaité ne sera pas atteint. Par conséquent, la subdivision de l'usine en un certain nombre de départements devient essentielle.

Cependant, cette division n'est toujours pas appropriée car les départements sont importants. Et pour cette raison, la comparaison devient difficile. Ainsi, ces départements sont encore subdivisés en un centre de coûts. Par conséquent, nous pouvons faire une comparaison du coût accumulé en termes de centre, avec les normes, les estimations et les budgets. Cela aide à contrôler les coûts et à fixer la responsabilité.

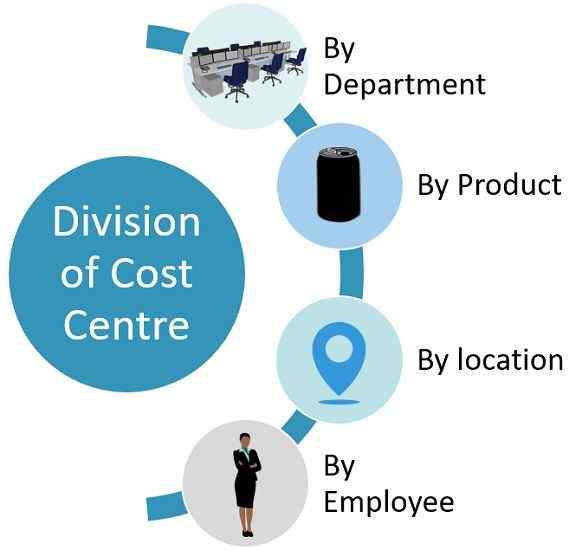

Division du centre des coûts

- Sur la base du département: Ici, chaque département est un centre de coûts séparé. Par exemple Finance, ressources humaines, achat, production, marketing, recherche et développement.

- Sur la base du produit: Une organisation produisant plusieurs produits pourrait faire de chaque produit un centre de coûts spécifique. Par exemple, LG fabrique des réfrigérateurs, des machines à laver, des micro-ondes, une télévision, des smartphones, etc. Chacun de ces produits peut être un centre de coûts, car l'entreprise entraîne un coût sur sa production.

- Sur la base de l'emplacement: Les MNC comme PepsiCo ou Apple sont situés dans diverses parties du monde. Chacun de ces domaines dans lesquels l'entreprise est présente est un centre de coûts.

- Sur la base de l'employé: Il y a certaines organisations dans lesquelles les membres du personnel individuels entraînent des coûts. Donc, ces individus sont des centres de coûts. Par exemple, Les vendeurs ou les gestionnaires comme centres de coûts.

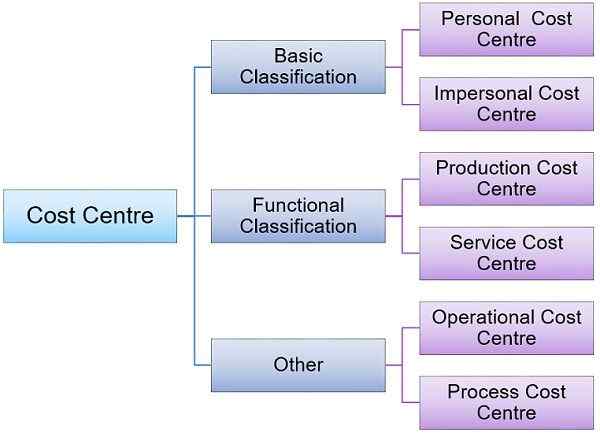

Types de centres de coûts

Le type de centre de coûts reflète la durée de l'organisation pour laquelle les coûts distincts sont déterminés pour prendre des décisions. Ça peut être:

Classification de base

Centre de coûts personnels

Ce type de centre d'activité comprend des personnes ou des groupes dans le cadre de laquelle les coûts sont déterminés. Par exemple, Sales Manager Work Manager, etc.

Centre de coûts impersonnels

Un tel centre d'activité comprend l'emplacement, le département ou un équipement est un centre de coûts impersonnel. Par exemple région de vente, entrepôt, atelier d'usinage, etc.

Classification supplémentaire

Centre de coûts de production

Les centres où l'entreprise entreprend des activités de production ou de conversion est les centres de coûts de production. Ici, la transformation des matières premières en ces produits prêts à la vente a lieu. Par exemple Ateliers d'usinage, ateliers, boulangers, etc.

Centre de coûts de service

Ces centres agissent comme des unités auxiliaires au centre de coûts de production. Par exemple Cantine, boutique d'entretien, salle d'outils, comptes, Power House, etc.

Autres types

Centre de coûts d'opération

Il représente de telles machines ou personnes qui entreprennent les mêmes opérations. L'objectif est de déterminer le coût de chaque opération, quel que soit l'emplacement dans l'unité.

Centre de coûts de processus

Il représente les centres de coûts qui entreprennent un processus spécifique ou une série d'opérations. Par exemple Raffineries d'huile, roulement en acier, etc.

Également lire: Différence entre le centre de coûts et l'unité de coût

Qu'est-ce que le centre de profit?

Un centre de profit est un centre de responsabilité dans lequel le gestionnaire du centre ou de l'unité est responsable à la fois des coûts et des revenus de l'actif attribué à la division. Ici, nous mesurons entrées en termes de dépenses. Alors que nous mesurons sorties en termes de revenus. De cette façon, la mesure des deux éléments, je.e. Coût (contribution) et revenus (sortie) est en termes d'argent. Et la différence entre ces deux éléments est le profit.

Le centre de profit fait référence à cette partie de l'entreprise pour laquelle la collecte des coûts et des revenus a lieu. Ceux-ci sont responsables de la génération de bénéfices que ce soit en contrôlant les coûts ou en augmentant les revenus. Les gestionnaires des centres de profit se concentrent à la fois sur la production et la commercialisation du produit. Il est de la responsabilité du gestionnaire du centre de profit de générer des revenus et d'obtenir des coûts d'une manière Pour maximiser le profit.

Nous mesurons la performance d'un centre de profit sur la base de la réussite du centre. Nous pouvons également dire que la division de l'entreprise qui produit et commercialise des produits est le centre de profit. Le directeur de la division décide:

- Prix de vente

- Programmes de marketing

- Politiques de production

Avec l'aide du centre de profit, il est plus facile d'analyser Combien chaque centre génère des profits.

Exemple de centre de profit

Kia peut identifier les modèles de voitures très rentables en faisant une comparaison des bénéfices réalisés par chaque modèle.

De même, une chaîne de supermarchés comme Grand bazar ou Walmart peuvent identifier leurs magasins très rentables en faisant une comparaison des bénéfices réalisés par chaque centre.

Important: Selon les principes comptables généralement acceptés (GAAP), nous reconnaissons les revenus uniquement lorsque l'entreprise effectue des ventes à des clients externes. Mais pour mesurer la performance d'un centre de profit, les revenus indiquent la mesure monétaire de la production d'un centre de profit dans une période comptable particulière, quel que soit le fait que l'entreprise a réellement réalisé les revenus de cette période.Avantages du centre de profit

- Mesure large

- Soulagement à la haute direction de la prise de décision quotidienne

- Amélioration de la qualité des décisions

Inconvénients du centre de profit

- Les sous-unités peuvent rivaliser les unes avec les autres, conduisant à un manque de coordination

- Augmentation de la friction entre diverses divisions.Des arguments sur le prix de transfert qu'un centre de profit va facturer à un autre peut être là.

Également lire: Différence entre le contrôle des coûts et la réduction des coûts

Importance du centre de profit

Parce que les gestionnaires prennent toutes les décisions importantes concernant le mélange de produits, le mélange de promotion et la technologie utilisée. Ainsi, leur décision influence à la fois les revenus et les dépenses. Ainsi, nous pouvons mesurer les performances de la division en termes de bénéfices.

Le bénéfice réalisé par un centre de profit est le résultat de Revenus moins coût. L'entreprise peut être confrontée à des difficultés à mesurer le bénéfice en raison des prix du transfert, des revenus conjoints et des coûts communs. C'est parce que, dans la plupart des entreprises manufacturières, les transactions intra-entreprise ont lieu. Cela peut inclure les ventes d'une unité à une autre.

Prix de transfert n'est rien d'autre que la valeur accordée à l'échange de biens et de services entre deux centres de profit. Et la manière dont nous déterminons ce profit, décidera de la rentabilité du centre de profit de fourniture (vente) et de réception (d'achat).

Différences clés entre le centre de coûts et le centre de profit

- Le centre de coûts est un domaine d'activité dans lequel nous divisons l'organisation en diverses sous-unités de manière appropriée à des fins de coût de produit. D'un autre côté, la mesure monétaire de la production est le revenu et la mesure monétaire de l'entrée est la dépense. Et lorsque nous déduisons les dépenses des revenus, nous obtenons le profit. Ainsi, lorsque nous mesurons l'exécution d'un centre de responsabilité en termes de revenus gagnés et de coûts engagés, est un centre de profit.

- Le centre de coûts est la plus petite unité de l'organisation pour laquelle le coût est accumulé séparément pour déterminer le coût encouru. Mais, les centres de profit aident à évaluer à la fois les performances segmentaires et les performances de gestion.

- L'objectif du centre de coûts est de déterminer et de contrôler le coût. Tandis que l'objectif d'un centre de profit est de déléguer l'autorité et de fixer la responsabilité aux particuliers ou aux services d'évaluer la performance.

- Bien que le centre de coûts ne soit pas autonome, le centre de profit est autonome.

- Le centre de coûts est responsable uniquement des coûts. Alors que le centre de profit est responsable des coûts et des revenus.

- Comme le centre de coûts conserve uniquement les coûts, son domaine de fonctionnement est plus étroit par rapport au centre de profit.

- On peut mesurer les performances du centre de coûts en comparant les données réelles avec la norme des objectifs budgétés. En revanche, la rentabilité du centre agit comme une mesure de la performance d'un centre de profit.

- La création d'un centre de coûts est pour la commodité de la comptabilité. Tandis que la création d'un centre de profit est le résultat de la décentralisation et de la délégation de l'autorité.

Quel est le prix de transfert?

Le prix de transfert fait référence au prix que nous utilisons pour mesurer le montant total des biens et services qu'un centre de profit fournit à un autre au sein de l'organisation. Cela implique que lorsque le Transfert interne des biens et services se produisent entre différents centres de profit, son expression devrait être en termes d'argent. D'où le Le montant monétaire des transferts inter-division est le prix de transfert.

Le principal problème que les centres de profit rencontrent est la vérification du prix de transfert. L'utilisation du prix de transfert est que pour le centre dont les marchandises sont transférées, il est une source de revenus. Mais pour le centre qui reçoit les marchandises, c'est un élément de coût. De cette façon, il a un grand impact sur les revenus, les coûts et les bénéfices du centre. Donc, il faut le déterminer soigneusement.

Conclusion

Dans l'ensemble, nous avons compris que les deux sont assez similaires, mais la différence réside dans le fait que, en plus de garder un enregistrement des coûts dans chaque centre, le centre de profits maintient également une trace des revenus dans le centre de profit. Cependant, les centres de coûts n'enregistrent que les coûts.

- « Différence entre le système d'entrée unique et le système à double entrée

- Différence entre la comptabilité manuelle et informatisée »