Différence entre CRR et SLR

- 5248

- 1332

- Adrien Jean

Les banques commerciales sont mandatées pour détenir une proportion fixe de leur solde de trésorerie moyen, en tant que réserve de la banque centrale, dont le montant ne devrait pas être inférieur au pourcentage spécifié de la demande nette et des passifs de temps est appelée Ratio de réserve de trésorerie (CRR).

Les banques commerciales sont mandatées pour détenir une proportion fixe de leur solde de trésorerie moyen, en tant que réserve de la banque centrale, dont le montant ne devrait pas être inférieur au pourcentage spécifié de la demande nette et des passifs de temps est appelée Ratio de réserve de trésorerie (CRR).

D'autre part, SLR ou Ratio de liquidité statutaire est le montant qu'une banque commerciale doit maintenir sous forme d'actifs liquides, i.e. Cash, or et obligations, avant d'accorder des prêts à ses clients.

Fondamentalement, chaque banque programmée et banque non programmée doit maintenir un niveau prescrit de CRR et de SLR.

Quelles sont les responsabilités de la demande?

Les passifs de la demande désignent le montant d'argent qui est payable au client au moment où il est exigé, je.e. Le retrait peut être effectué par le client à tout moment. Par conséquent, ce sont les responsabilités qui sont Payable à la demande et comprend:

- Dépôts actuels

- Équilibre dans les dépôts fixes en souffrance

- Certificats en espèces et dépôts récurrents

- Dépôts non réclamés

- Solde de crédit dans un compte de crédit en espèces

- Transfert télégraphique en cours, transfert de courrier, versions de demande.

- Marges détenues contre la lettre de crédit ou la garantie

- Exiger les passifs partie du compte bancaire d'épargne.

Quelles sont les responsabilités de temps?

Les passifs de temps signifient le montant d'argent à payer au client Après une période de temps, je.e. Le retrait du compte ne peut pas être effectué immédiatement, mais le client doit attendre l'achèvement de cette période. En d'autres termes, ce sont les responsabilités qui ne sont pas payables à la demande, comme:

- Dépôts fixes

- Dépôts récurrents

- Certificats en espèces

- Les passifs de temps partie des dépôts de banque d'épargne

- Dépôts de sécurité du personnel

- Marge détenue contre la lettre de crédit, qui n'est pas payable sur demande

- Dépôts détenus comme garantie, non payable à la demande.

- Gisements d'or

Dans cet article, nous explorerons les différences entre le ratio de réserve de trésorerie (CRR) et le rapport de liquidité statutaire (SLR), en détail.

Contenu: CRR vs SLR

- Tableau de comparaison

- Définition

- Différences clés

- Les points importants

- Similitudes

- Effet de la variation des taux

- Exemple

- Conclusion

Tableau de comparaison

| Base de comparaison | CRR | SLR |

|---|---|---|

| Signification | Le CRR est le montant d'argent que les banques sont obligées de se garer avec la banque centrale, sous forme de trésorerie. | SLR est la quantité de fonds que les banques sont nécessaires pour maintenir en tant qu'actifs liquides, je.e. Cash, or, titres approuvés. etc. |

| Régulaire | Stabilité monétaire dans le pays | Le levier de la banque pour l'expansion du crédit |

| Utiliser | Pour égoutter de l'argent sur le système économique. | Pour assurer la solvabilité de la banque commerciale. |

| Entretien avec | Banque centrale de l'Inde I.e. RBI | Banque elle-même |

| Former | Trésorerie et équivalents de trésorerie | Actifs liquides |

| Retour | Banques Ne gagnez aucun intérêt comme retour sur l'argent conservé en tant que CRR. | Les banques gagner comme retour sur les fonds conservés comme SLR. |

Définition du CRR

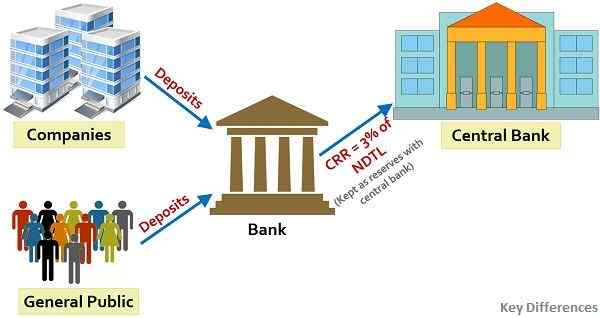

Le ratio de réserve de trésorerie, ou autrement appelé CRR est le pourcentage de dépôts de demande nette et de temps, que les banques commerciales sont obligées de conserver avec la Banque centrale de l'Inde, i.e. RBI - Reserve Bank of India, sous forme de trésorerie. Ainsi, les banques ne sont pas autorisées à utiliser cet argent, conservé avec RBI, à des fins économiques et commerciales.

Le CRR est un outil efficace qui régit la capacité de prêt des banques, et contrôlait la fourniture d'argent dans l'économie. Typiquement, Il se présente sous la forme de l'argent disponible dans la banque ou des dépôts fabriqués avec la banque Apex.

Taux de CRR

- Généralement, le taux de CRR se situe entre 3% à 15%.

- À ce jour Janvier 2021, le taux de CRR est 3% ce qui implique que les banques sont nécessaires pour garder Rs. 3 avec la banque centrale chaque fois qu'il y a une augmentation des dépôts bancaires de Rs. 100.

- Ainsi, un CRR plus élevé reflète que les banques auront un montant inférieur pour investir ou étendre le crédit aux clients, et vice versa.

Par conséquent, si le RBI souhaite augmenter la fourniture d'argent dans le système, cela réduira le taux de CRR tandis que si RBI cherche à réduire la masse monétaire sur le marché, cela augmentera le taux de CRR.

En quelle année CRR a été introduit?

Le ratio de réserve de trésorerie (CRR) a été introduit dans l'année 1950 pour la toute première fois, comme mesure Pour assurer la sécurité et la liquidité des dépôts bancaires.

Également lire: Différence entre la banque commerciale et la banque centrale

Définition de SLR

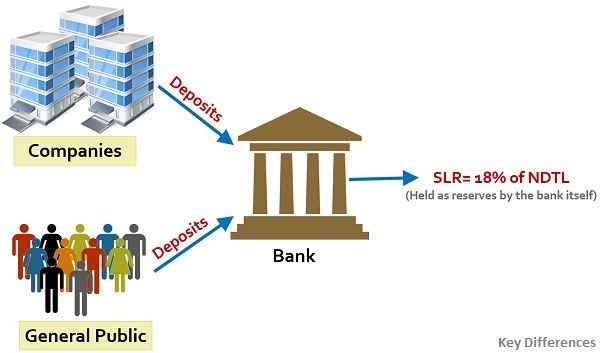

À la fermeture des affaires tous les jours, les banques sont tenues de maintenir une proportion minimale de leur NDTL en tant qu'actifs liquides, qui est appelé SLR. Le ratio de liquidité statutaire, ou SLR, fait référence au pourcentage de dépôts de demande nette et de temps, que les banques sont obligées de rester avec elles-mêmes en tant que réserves à tout moment, sous la forme de:

- Espèces

- Or ou

- Investissements dans les instruments donnés:

- Bills du Trésor du gouvernement de l'Inde

- Les titres datés de temps à autre par le gouvernement dans le cadre du programme d'emprunt du marché et du programme de stabilisation du marché;

- Les prêts de développement de l'État (SDL) délivrés de temps à autre par le gouvernement de l'État dans le cadre du programme d'emprunt du marché; et

- Tout autre instrument stipulé par la banque centrale

Objectifs de SLR

- Pour limiter l'expansion du crédit bancaire.

- Pour augmenter l'investissement de la banque dans les titres du gouvernement.

- Pour assurer la solvabilité des banques.

- Pour contrôler l'inflation et propulser la croissance.

Taux SLR

Le taux de SLR est décidé par le Banque centrale, je.e. le Banque de réserve de l'Inde afin de contrôler l'expansion du crédit bancaire. Cela signifie que SLR peut augmenter ou diminuer l'expansion du crédit bancaire simplement en modifiant les taux de ratio de liquidité statutaire.

- À ce jour Janvier 2021, le taux de SLR est 18%, qui peuvent être investis dans des obligations d'État, des métaux précieux et d'autres investissements spécifiés.

- Donc un SLR plus élevé reflète que les banques auront Moins d'argent pour les transactions commerciales et la prolongation du crédit.

- La banque centrale est autorisée à augmenter ce taux jusqu'à 40%.

Par conséquent, cela entraînera une augmentation du taux d'intérêt des prêts et des avancées. Et lorsque la SLR tombera, il y aura une baisse du taux d'intérêt des prêts et des avancées.

Également lire: Différence entre le taux de réapprovisionnement et le taux de repo inversé

Différences clés entre CRR et SLR

Les points de différences entre CRR et SLR sont discutés ici en détail:

- Le CRR est une abréviation pour le ratio de réserve de trésorerie qui est le pourcentage de la demande nette et des passifs de temps dont les banques commerciales doivent se garer avec la banque centrale. Au contraire, le ratio SLR ou statutaire de liquidité est le pourcentage d'argent que les banques doivent maintenir avec eux-mêmes sous forme d'actifs liquides, à tout moment.

- Avec CRR, la banque centrale vise à maintenir la stabilité monétaire dans le pays, tandis que SLR régit l'effet de levier de la banque pour la prolongation du crédit. Ainsi, un changement de SLR détermine la position de levier de la banque pour pomper ou verser de l'argent dans l'économie.

- La banque centrale peut utiliser le CRR comme un outil pour égoutter de l'argent excessif du système ou libérer des fonds requis pour l'économie de temps à autre. Inversement, SLR est un autre outil entre les mains de la banque centrale qui assure la solvabilité des banques et augmente l'investissement des banques dans la sécurité gouvernementale.

- Alors que le CRR doit être maintenu avec la banque centrale, je.e. La Reserve Bank of India, SLR doit être maintenue par la banque elles-mêmes.

- Comme son nom l'indique, le ratio de réserve de trésorerie implique le maintien des réserves sous forme de trésorerie et d'équivalents de trésore.e. Cash, or et investissement dans une obligation d'État, des factures et des titres.

- Les banques ne gagnent aucun intérêt car le retour sur l'argent conservé en tant que CRR. Cependant, les banques gagnent généralement des intérêts en tant que retour sur les fonds conservés en tant que SLR.

Les points importants

- CRR et SLR doivent être maintenus par les banques sur un base quotidienne En pourcentage de la demande nette et des passifs de temps (NDTL), sur le Vendredi dernier de la deuxième quinzaine précédente.

- Le non-respect du maintien du CRR et du SLR peut conduire à Pénalités, qui peut être:

- Taux bancaire + 3% sur le déficit

- Taux bancaire + 5% les jours par défaut suivants.

Également lire: Différence entre le taux bancaire et le taux MSF

Similitudes

- Les deux sont des ratios de réserve, qui sont obligatoires pour que les banques maintiennent.

- Les deux sont prescrits par la Banque centrale de l'Inde.

- Les deux peuvent affecter l'inflation pour augmenter ou baisser, dans l'économie.

- Les deux influencent le degré auquel les banques peuvent prêter de l'argent à leurs clients.

Effet de la variation des taux

L'augmentation et la diminution du CRR et de la SLR auront l'effet suivant:

| Augmentation du CRR | Lorsqu'il y a une augmentation du CRR, les banques commerciales sont nécessaires pour conserver un pourcentage plus élevé de leur demande nette et de leurs dépôts de temps comme réserves avec la banque centrale. Dans un tel cas, la disponibilité du crédit avec les banques sera réduite, entraînant une diminution de leur capacité de prêt. En fin de compte, il y aura une diminution du flux de crédit ou de l'offre d'argent dans l'économie. |

| Diminution du CRR | S'il y a une diminution du CRR, les banques commerciales doivent maintenir un pourcentage inférieur de leur demande nette et de leurs passifs en tant que réserves avec la banque centrale. Par conséquent, la disponibilité du crédit auprès de la banque sera augmentée, ce qui entraînera une augmentation de sa capacité de prêt et, à son tour, il y aura une augmentation du flux de crédit ou de l'offre de l'argent dans l'économie. |

| Augmentation de SLR | Lorsqu'il y a une augmentation du SLR, il a tendance à réduire la capacité de la banque à étendre le crédit, de sorte que la capacité de prêt des banques sera diminuée, ce qui sera reflété dans la réduction du flux de crédit ou de l'offre d'argent dans l'économie. |

| Diminution de SLR | Sur la diminution de la SLR, la capacité de la banque à étendre le crédit sera augmentée, améliorant ainsi sa capacité de prêt, qui sera indiquée dans l'augmentation du flux de crédit ou de l'offre de l'argent dans l'économie. |

Exemple

Supposons que le taux de CRR et de SLR soit respectivement de 3% et 18%, et que la demande nette et les passifs de temps (NDTL) de la banque sont Rs. 100 crores. Ainsi, la banque doit conserver 3 crores (3% des 100 crores pour maintenir le CRR) sous forme de trésorerie et d'équivalents de trésorerie avec Reserve Bank of India (RBI). Parallèlement à ces banques doivent réserver 18 crores (18% de 100 crores pour maintenir SLR) sous forme d'actifs liquides avec eux-mêmes.

Par conséquent, le montant prêté avec la banque serait de 100 crores - (3 crores + 18 crores) = 79 crores, qui peuvent être utilisés pour étendre le crédit aux clients.

Conclusion

Dans le CRR, les banques doivent conserver des réserves de trésorerie d'un certain pourcentage avec RBI, mais dans le cas des SLR, les banques doivent conserver les réserves d'actifs liquides avec eux-mêmes. Le CRR est une mesure utilisée par la Banque centrale de l'Inde pour réglementer la liquidité de l'économie et contrôler le flux d'argent dans le pays.

D'un autre côté, SLR est une autre mesure utilisée par la banque centrale pour maintenir la stabilité du système économique en limitant la facilité de crédit offerte à ses clients.