Différence entre le débit et le crédit en comptabilité

- 4043

- 791

- Mathilde Roux

"Luca Pacioli"Est le père de la comptabilité. Il a découvert le concept d'un système de comptabilité à double entrée. Selon ce système, chaque transaction commerciale affecte les deux côtés d'un compte, je.e. débit et crédit. Tandis que le débit indique la destination, le crédit implique la source de prestations monétaires.

"Luca Pacioli"Est le père de la comptabilité. Il a découvert le concept d'un système de comptabilité à double entrée. Selon ce système, chaque transaction commerciale affecte les deux côtés d'un compte, je.e. débit et crédit. Tandis que le débit indique la destination, le crédit implique la source de prestations monétaires.

Selon le système à double entrée: pour chaque entrée de débit ou de crédit, il y a toujours une entrée de crédit ou de débit correspondant et égale. Les entrées de débit et de crédit sont effectuées dans les comptes du grand livre pour enregistrer les modifications de valeur en raison des transactions commerciales.

Nous pourrions donc dire que chaque transaction comptable implique au moins un débit et son crédit correspondant. La somme des débits et la somme des crédits pour chaque transaction et le total de toutes les transactions sont toujours égales. Nous appelons ce processus d'égalité comme équilibrage.

Dans une entrée comptable, le compte source d'une transaction est crédité. Tandis que le compte de destination est débité. Le débit représente le côté gauche du compte. Tandis que le crédit reflète le côté droit du compte. Il est important de les comprendre car ils sont la base de l'ensemble du système comptable.

Également lire: Différence entre le système d'entrée unique et le système à double entrée

Important: Les règles de débit et de crédit pour l'augmentation et la diminution des comptes, dans la terminologie comptable sont différentes de la terminologie bancaire. En bref, les banques se réfèrent aux termes de débit et de crédit en compte différemment.Règles d'or de comptabilité

| Type de compte | Débit | Crédit |

|---|---|---|

| Compte personnel | Le récepteur | Le donneur |

| Vrai compte | Ce qui arrive | Ce qui se passe |

| Compte nominal | Toutes les pertes (et dépenses) | Tous les revenus (et gains). |

Dans cet article, nous discuterons de la différence entre le débit et le crédit en comptabilité

Contenu: débit vs crédit en comptabilité

- Tableau de comparaison

- Concept de base

- Qu'est-ce que le débit?

- Qu'est-ce que le crédit?

- Différences clés

- Signification d'un compte

- Conclusion

Tableau de comparaison

| Base de comparaison | Débit | Crédit |

|---|---|---|

| Signification | Le débit est une entrée qui est passée lorsqu'il y a une augmentation des actifs ou une diminution du passif et des capitaux propres du propriétaire. | Le crédit est une entrée qui est passée lorsqu'il y a une diminution des actifs ou une augmentation du passif et des capitaux propres du propriétaire. |

| Reflète quel côté du compte | Côté gauche | Du côté de la main droite |

| Acte d'enregistrement de l'entrée | Débiteur | Créditage |

| Actifs | Augmenter | Diminuer |

| Passifs | Diminuer | Augmenter |

| Capital | Diminuer | Augmenter |

| Revenu | Diminuer | Augmenter |

| Frais | Augmenter | Diminuer |

| Action | Augmenter | Diminuer |

Concept de base

Dans la terminologie comptable, la personne qui reçoit la prestation est débitée car il est placé sous obligation. Au contraire, celui qui fournit ou donne un avantage est crédité car il a droit à un retour de l'obligation.

On peut utiliser l'équation comptable de base i.e. actifs = passif + capital, et les règles de débit et de crédit pour vérifier l'exactitude des transactions enregistrées.

Les termes Le «débit» et le «crédit» reflètent le côté gauche et le côté droit d'un compte respectivement. Maintenant, comment pourriez-vous identifier les côtés gauche et droit du compte?

Eh bien, vous devez toujours vous rappeler que s'il se trouve un livre ouvert devant vous et c'est vous qui regardez le livre et non le livre vous regarde. Par conséquent, votre côté gauche sera le côté gauche et votre côté droit sera le côté droit. Et le côté gauche sera le côté débit, tandis que le côté droit sera le côté crédit. De plus, nous utilisons des abréviations comme Dr. pour le débit et CR. pour crédit.

De plus, tous les comptes indiquent des entrées d'augmentation et de diminution. Il y a des comptes dans lesquels une augmentation est entrée sur le côté gauche I.e. le côté débit pendant que la diminution est entrée sur le côté droit, je.e. le côté crédit. Mais, il y a des comptes dans lesquels nous enregistrons l'augmentation du côté droit qui est le crédit. Tandis que nous enregistrons la diminution du côté gauche qui est le débit.

Ainsi, nous pourrions dire que les débits et les crédits ne reflètent pas eux-mêmes les augmentations ou les diminutions. Par conséquent, nous devons nous référer au compte spécifique pour déterminer si le débit ou le crédit montre une augmentation ou une diminution.

Types de comptes

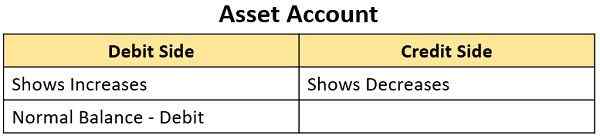

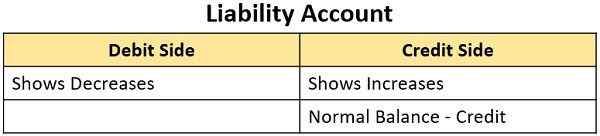

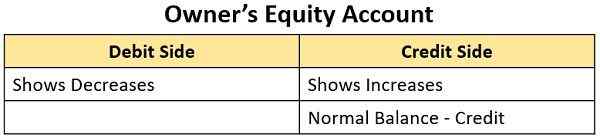

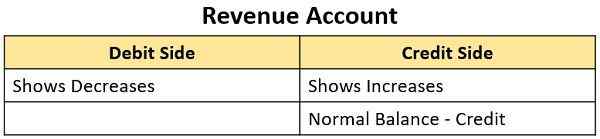

Il existe cinq principaux types de comptes qui indiquent le débit et le crédit en ce qui concerne les augmentations ou les diminutions:

Compte d'actif

Compte de responsabilité

Compte de capitaux propres du propriétaire (capital)

Compte de revenus

Compte de dépenses

Note: Le mot «équilibre normal» implique le solde positif d'un compte, je.e. Le total des augmentations du compte est supérieur au total des diminutions.

Points à retenir

Plus précisément, nous pourrions dessiner les inférences suivantes:

- Le débit est le côté gauche du compte, tandis que le crédit est le côté droit du compte.

- Étant donné que les comptes doivent toujours équilibrer, pour chaque transaction, il y aura un débit fait à un ou plusieurs comptes et un crédit fait à un ou plusieurs comptes.

- La somme de toutes les débits effectués dans les transactions de chaque jour doit compter la somme des crédits dans ces transactions. Et après un certain nombre de transactions, la somme de tous les comptes avec solde de débit compensera la somme de tous les comptes avec un solde de crédit.

- Il y aura un débit en cas d'augmentation des actifs et des dépenses. Alors ils ont soldes de débit. Alors qu'une augmentation de la responsabilité, les capitaux propres du propriétaire I.e. Le capital et les revenus ou les revenus sont crédités. Alors ils ont soldes de crédit.

Qu'est-ce que le débit?

Le mot «débit» vient du terme italien »débit', qui vient du terme latin'débauche'. Cela implique «due au propriétaire». Il montre «ce que nous allons recevoir». C'est donc la destination qui bénéficie de la transaction.

Dans la colonne des détails du côté débit, nous entrons le nom du compte à partir duquel le bénéfice est reçu. Le mot 'Pour'est apposé sur le nom du compte enregistré du côté du crédit.

Du côté du débit d'un compte, nous entrons généralement les utilisations ou les applications des fonds commerciaux. Par exemple:

- Achat d'actifs fixes

- Paiement de dépenses comme le loyer, le salaire, la facture d'électricité, etc.

- Services fournis au cours des affaires.

Nous publions de telles transactions sur le côté gauche du compte. Cela signifie que ces articles sont débités.

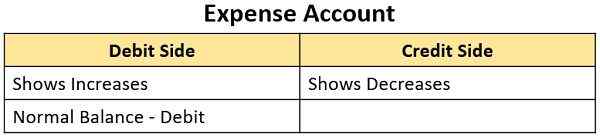

Les débits augmentent les soldes dans:

- Compte d'actif

- Compte de dépenses

Mais il diminue les soldes dans:

- Compte de responsabilité

- Compte de revenus, je.e.compte de revenus ou de gains

- Compte capital.

Ainsi, les comptes d'actifs et de dépenses ont un solde de débit. Cela signifie que le total des débits est supérieur au total des crédits dans chaque compte.

Également lire: Différence entre Journal et Ledger

Qu'est-ce que le crédit?

Le mot «crédit» vient du terme italien »créditer'qui provient du mot latin'credo'. Il se réfère «à la confiance» ou à la «croyance» (dans le propriétaire ou dû par le propriétaire). Par conséquent, cela implique «ce que nous devrons payer. Il indique la source qui sacrifie pour le bénéfice.

Dans la colonne de détails sur le côté du crédit, nous entrons le nom du compte auquel les avantages sont donnés. De plus, nous apposons le mot 'Par'Au nom du compte enregistré du côté du crédit.

Le verbe «créditer» signifie publier une entrée sur le côté droit d'un compte. Il reflète les sources de fonds pour:

- Rencontrez les dépenses de l'entreprise

- Acquérir des actifs

- Rembourser les dettes ou les passifs.

Par conséquent, nous entrons dans ces transactions sur le côté droit du compte, ce qui signifie que ces éléments sont crédités.

Les crédits augmentent le solde:

- Comptes de responsabilité

- Comptes de revenus et

- Comptes de capital.

Cependant, il diminue les soldes dans:

- Comptes d'actifs et

- Comptes de dépenses.

Ainsi, les comptes de revenus, je.e. Comptes de revenus et de gains, et les comptes de responsabilité ont un solde de crédit. Le solde de crédit est lorsque le total des crédits est supérieur au total des débits dans chaque compte.

Également lire: Différence entre la comptabilité et la comptabilité

Différences clés entre le débit et le crédit en comptabilité

- Une entrée faite dans un compte sur le côté gauche est l'entrée de débit ou le débit. Tandis que, lorsqu'une entrée effectuée est sur le côté droit du compte est une entrée de crédit ou un crédit.

- L'acte d'enregistrement des entrées sur le côté gauche est connu sous le nom de débit du compte. Selon, l'acte d'enregistrer les entrées du côté crédit du compte est appelé créditer le compte.

-

Compte personnel

- Dans le cas d'une nouvelle partie de compte dont le compte est débité, devient le débiteur de l'entreprise.

- Si la partie dont le compte est débité est déjà débiteur, alors un nouveau débit reflète une augmentation de la somme due de lui.

- Si la partie dont le compte est débité est un créancier, le nouveau débit représente une diminution du montant dû de la personne par le montant du débit. Ou la partie peut devenir un débiteur si le montant du débit dépasse le montant du crédit.

- Dans le cas d'un nouveau compte, la partie dont le compte est crédité devient un créancier de l'entreprise.

- Si la partie dont le compte est crédité est déjà un créancier, alors un nouveau crédit reflète une augmentation de la somme qui lui est du montant de nouveau crédit.

- Si la partie dont le compte est crédité est un débiteur, un nouveau crédit représente une réduction du montant que le débiteur doit payer par rapport au montant du crédit. Ou la partie peut se révéler en tant que créancier, si le montant du crédit dépasse le montant du débit.

-

Vrai compte

- La valeur d'un actif débité a augmenté ou l'entreprise a acheté plus de cet actif.

- La valeur d'un actif crédité a diminué ou l'entreprise a éliminé une partie ou l'ensemble de l'actif.

-

Compte nominal

- Il y a eu une augmentation des dépenses ou des pertes par le montant débité. Ou il y a une réduction du revenu ou du bénéfice par le montant débité.

- Il y a eu une augmentation du revenu ou du bénéfice par le montant crédité. Ou il y a eu une réduction des dépenses ou des pertes du montant crédité.

Signification d'un compte

Un compte est comme un résumé ou l'historique d'un type particulier de transaction pour une entreprise. C'est un record de grand livre, sous une forme condensée. Il contient toutes les transactions qui se sont produites avec une partie ou une chose en particulier. Supposons qu'une entreprise s'occupe des clients et des fournisseurs, l'entreprise créera des comptes distincts des deux parties dans leurs livres.

Il a huit colonnes et comprend deux côtés, je.e. côté gauche et côté droit qui représente respectivement les côtés de débit et de crédit. Les côtés de débit et de crédit sont généralement représentés par Dr. et cr.

Conclusion

Le débit et le crédit sont les deux côtés de la même pièce. Il faut noter que les entrées de débit de chaque transaction doivent compter ses entrées de crédit.