Différence entre franchise et hors de poche

- 4439

- 507

- Théo Roy

L'assurance maladie a beaucoup de composants qui ne sont pas toujours clairs. La franchise et l'extérieur sont deux de ces composants, et sont essentiels à comprendre quand il s'agit de payer pour les dépenses médicales. Étant donné que l'assurance maladie fonctionne sur une base annuelle, la franchise et la poche changent chaque année.

La franchise s'applique avant que l'assurance maladie couvrira les frais médicaux. La poche est le montant payable (un maximum s'applique) dont une personne doit payer avant que l'assurance couvre tous les frais supplémentaires.

Qu'est-ce qui est déductible?

La franchise est le montant d'argent qu'une personne devra payer pour les frais médicaux avant que l'assurance maladie ne commence à couvrir les frais. La franchise est un montant défini, qui peut changer chaque année. Toutes les dépenses médicales ne seront pas considérées comme faisant partie de la franchise. Seules les dépenses médicales qui relèvent de l'assurance médicale compteront pour la franchise. Tout article non couvert par les frais médicaux sera toujours pour le compte d'un individu.

Une assurance maladie aura une franchise globale et d'autres utiliseront également une franchise intégrée. Si plus d'une personne est enregistrée sur l'assurance maladie d'une personne (une famille), un total, en d'autres termes, un montant total et déductible s'appliquera à la famille ensemble. Une fois la franchise globale atteinte, l'assurance commencera à couvrir certains des coûts, quel que soit le membre de la famille. Cependant, une franchise intégrée pourrait également s'appliquer, lorsqu'une franchise globale doit être atteinte et que chaque membre de la famille doit atteindre une franchise intégrée avant que l'assurance maladie ne commence à couvrir les frais.

Ce qui est de sa poche?

L'écartement est le montant maximal du seuil qu'une personne devra payer pour les dépenses médicales avant que l'assurance maladie couvrira le reste des frais. Cela comprend des montants pour la franchise, le co-paiement et la co-assurance. Le montant hors de poche est toujours sensiblement supérieur au montant déductible et il comprendra le montant déductible.

Différence entre franchise et hors de poche

-

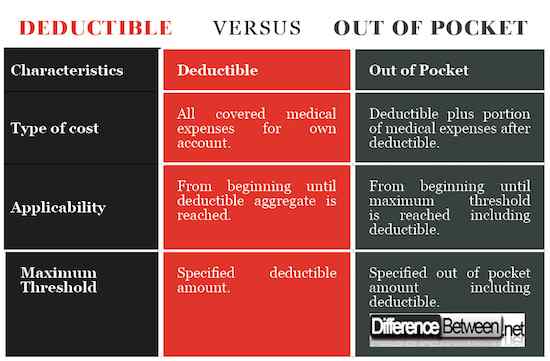

Type de coût impliqué dans la franchise et hors de poche

La portion déductible est le montant qu'une personne paie pour les frais médicaux couverts depuis le début de l'année jusqu'à ce que le seuil de franchise soit atteint à quel point l'assurance commencera à payer certains des frais. Le montant hors de poche payable par une personne sera la franchise complète plus une partie des dépenses médicales par la suite, et jusqu'à ce que le seuil maximum soit atteint.

-

Applicabilité de la franchise et de sa poche

La franchise s'applique dès le début de l'année et uniquement aux frais médicaux qui seraient couverts par l'assurance maladie jusqu'à ce que le montant complet soit atteint. Alors la franchise ne contribue plus à.

La poche s'applique depuis le début de l'année assurée jusqu'à ce que le seuil maximum soit obtenu, y compris la franchise.

-

Seuil maximum de franchise et de sa poche

La franchise a son propre seuil maximum; Le maximum hors de poche comprend le seuil de franchise plus la portion payable par un individu pour les frais médicaux après le paiement de la franchise.

Déductible vs. Hors de poche: graphique de comparaison

Résumé de la franchise vs de sa poche

- Il est crucial de comprendre les différents jargons d'assurance maladie pour savoir ce qui doit être payé lorsque.

- La franchise est un montant fixe qu'un individu doit payer pour les frais médicaux avant que l'assurance maladie ne commence à contribuer aux comptes médicaux. Ceci s'ajoute à la prime d'assurance normale payée.

- Les frais médicaux qui ne sont pas couverts par l'assurance maladie ne peuvent pas compter pour la franchise.

- Une fois la franchise atteinte, l'assurance maladie paiera une portion ou un pourcentage vers les comptes médicaux. L'individu assuré sera responsable du reste du projet de loi connu sous le nom de montant hors de poche.

- Le montant hors de poche a un seuil maximum et comprend la franchise.

- Une fois que le maximum de poche est atteint, l'assurance maladie paiera tous les frais médicaux supplémentaires, s'il est couvert par l'assurance maladie.

- « Différence entre une mise en accusation et un acte d'accusation

- Différence entre la ventilation de l'avalanche et la ventilation de Zener »