Différence entre le système à double entrée et le système d'entrée unique

- 2824

- 316

- Adrien Jean

La comptabilité est le processus d'enregistrement des transactions financières d'une entreprise de telle sorte qu'elles soient bien organisées pour référence et préparation des états financiers. Les organisations adoptent un système d'entrée unique ou un système à double entrée pour enregistrer les transactions.

Qu'est-ce que le système d'entrée unique?

Le système d'entrée unique est une méthode d'enregistrement des transactions financières où une seule entrée est marquée pour une entrée de débit ou une entrée de crédit pour une opération spécifique. Par exemple, si un client paie en espèces à l'entreprise, soit le compte en espèces sera crédité, ou le compte débiteur sera débité.

L'une des caractéristiques remarquables du système d'entrée unique est qu'elle ne suit pas les comptes d'actifs et de passifs, ce qui le fait ressembler davantage à un registre de chéquier. Cela explique pourquoi la méthode est adoptée par les petites entreprises d'entreprises.

Qu'est-ce que le système à double entrée?

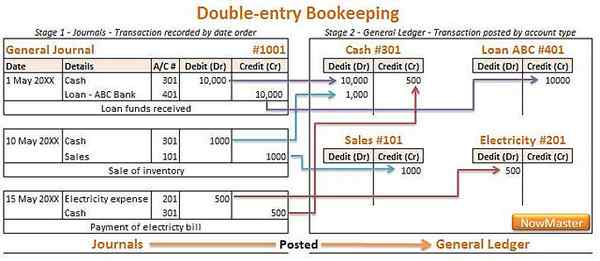

Le système à double entrée garantit que pour chaque entrée de débit, une entrée de crédit correspondante doit être enregistrée pendant que chaque entrée de crédit est terminée en déposant une entrée de débit similaire, ce qui signifie que chaque entrée a une entrée opposée.

Les organisations doivent adhérer au système à double saisie lors de la préparation des états financiers car il assure une précision arithmétique qui est essentielle au service fiscal pour le calcul des taxes.

Différence entre le système à double entrée et le système d'entrée unique

Transactions enregistrées Système d'entrée double et simple

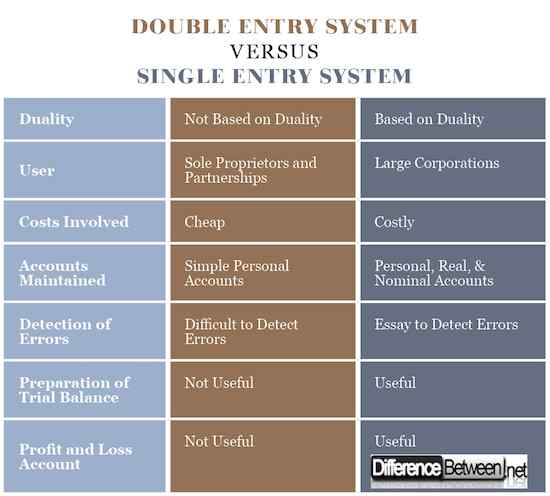

L'une des principales différence entre le système d'entrée unique et le système à double entrée est le type d'enregistrement qui est capturé dans les livres comptes et la méthode par laquelle il est capturé. Dans un seul système d'entrée, une seule entrée unique est enregistrée, ce qui peut être une transaction de débit ou de crédit.

D'un autre côté, le système à double entrée a une méthode d'enregistrement double dans chaque transaction. Cela signifie que pour chaque enregistrement de débit, il y a une entrée de crédit correspondante et vice versa. Un débit et une entrée de crédit sont enregistrés pour toute transaction qui se produit dans l'entreprise.

Utilisateur d'un système d'entrée double et simple

La complexité et le nombre de transactions jouent un rôle essentiel dans la détermination de qui adopte un système d'entrée unique et un système à double entrée. Le système d'entrée unique est principalement utilisé par les organisations de petites entreprises qui incluent des propriétaires et des partenariats.

Le système à double entrée de l'enregistrement des activités financières est utilisé par les petites et importantes entreprises commerciales. Les grandes organisations sont tenues d'utiliser un système à double entrée pour enregistrer leurs transactions car cette méthode garantit l'exactitude.

Coûts impliqués dans le système d'entrée double et simple

Le système d'entrée unique de comptabilité ne nécessite aucun coût pour mettre en œuvre. En effet. C'est une méthode simple pour enregistrer les activités d'entreprise.

Le système de tenue de livres à double entrée est une affaire technique qui nécessite du personnel qualifié pour mettre en œuvre. Des coûts élevés sont impliqués lors de l'embauche de personnes formées telles que des comptables formés pour aider à la méthode compliquée d'enregistrement des transactions financières.

Détection d'erreurs dans le système d'entrée double et simple

Il est très difficile de détecter les erreurs de comptabilité lorsqu'une organisation adopte le système d'entrée unique d'enregistrement des activités commerciales. Une entrée correspondante n'est pas disponible pour comparaison, ce qui signifie que le niveau d'inexactitude arithmétique est très élevé.

D'un autre côté, la détection d'erreurs peut rapidement être effectuée dans la méthode de double entrée car une entrée correspondante a été enregistrée qui peut aider en comparaison. Cela signifie qu'il y a un niveau élevé de précision arithmétique.

Comptes maintenus en système d'entrée double et simple

Le système d'entrée unique de comptabilité aide à maintenir les comptes personnels et simples des débiteurs et des créanciers de l'organisation. Il est également nécessaire de souligner que le système d'entrée unique est utilisé lors de la saisie des entrées dans le livre de caisse.

Le système à double entrée est très utilisé pour maintenir tous les comptes personnels, réels et nominaux de l'organisation. Il est également utilisé pour conserver des états financiers complexes de la Société qui comprennent l'attribution des actions entre autres.

Préparation de la balance de vérification

Le système d'entrée unique ne peut pas être utilisé dans la préparation de la balance de vérification de la société car toutes les transactions enregistrées dans les livres de comptes sont incomplètes.

Une balance de vérification peut être enregistrée à l'aide des informations enregistrées dans les livres de comptes car le débit et le crédit des transactions sont maintenus, ce qui facilite la préparation du système.

Compte de profits et pertes

La préparation du compte Profit and Loss ne peut pas être préparée par le biais des informations assemblées via le système d'entrée unique. Cela signifie que ce système ne peut pas aider l'organisation à déterminer sa situation financière.

D'un autre côté, le système à double entrée d'enregistrement des transactions financières de l'organisation est utile dans la préparation des comptes de bénéfice et de perte de négociation. Cela signifie que le système de tenue de livres à double entrée aide l'entreprise à déterminer sa situation financière.

Différence entre le système à double entrée et le système d'entrée unique

Résumé du double vs. Système d'entrée unique

- Le système d'entrée unique est une méthode d'enregistrement des transactions financières dans une organisation où une seule entrée est déposée après une opération qui peut être un débit ou un crédit concernant la nature de la transaction.

- Le système à double entrée est une comptabilité de méthode où pour chaque entrée de débit, il y a une entrée de crédit correspondante, et pour chaque entrée de crédit, il y a une entrée de débit similaire.

- Le système d'entrée unique est une méthode simple qui ne nécessite pas de compétences et de connaissances pour mettre en œuvre tandis que la méthode de la tenue de livres à double entrée est une méthode sophistiquée qui nécessite des compétences et une expertise pour accomplir.

- Le système d'entrée unique ne peut pas être utilisé pour préparer le balance de vérification et le compte de profit et de pertes, ce qui signifie qu'il ne peut pas aider à montrer la situation financière du pays tandis que le système à double entrée est utile lors de la mise en scène et de l'état de la situation financière de l'entreprise.

- Les autres différences entre l'entrée unique et le système à double entrée incluent la complexité, les comptes maintenus et la détection des erreurs entre autres.

- « Différence entre bihebdomadaire et accéléré bihebdomadaire

- Différence entre l'hypothèque et la note »