Différence entre l'erreur d'omission et l'erreur de commission

- 3404

- 459

- Justine Dumas

Le erreur d'omission fait référence à l'erreur dans laquelle une transaction n'est pas du tout enregistrée dans les livres, complètement ou partiellement. Contre, le erreur de commission implique l'erreur dans laquelle la transaction est mal enregistrée dans les livres.

Le erreur d'omission fait référence à l'erreur dans laquelle une transaction n'est pas du tout enregistrée dans les livres, complètement ou partiellement. Contre, le erreur de commission implique l'erreur dans laquelle la transaction est mal enregistrée dans les livres.

Lors de l'enregistrement et de la publication des entrées, l'occurrence d'erreurs est assez courante. Les erreurs sont les erreurs commises par le personnel des comptes lors de l'enregistrement et du maintien des livres, qui ne peuvent pas être corrigés en écrasant.

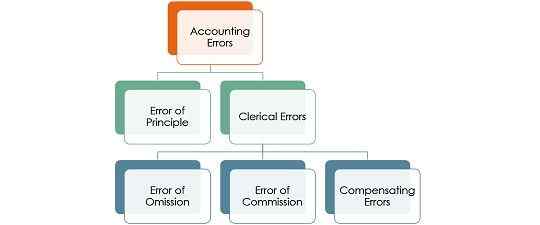

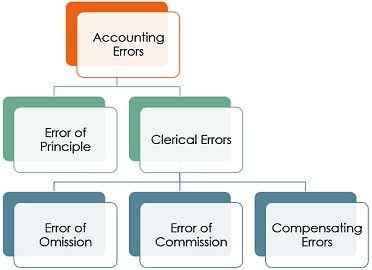

Les erreurs sont divisées en deux types, je.e. une erreur de principe et d'erreurs de bureau. Les erreurs de principe indiquent l'erreur d'enregistrement d'une transaction contre la convention ou le principe de base de la comptabilité. D'un autre côté, les erreurs de bureau, comme son nom l'indique, sont les erreurs commises par le personnel de bureau de l'entreprise, dans le cours normal de l'enregistrement de la transaction dans une revue ou de la publication dans le grand livre.

Les erreurs de bureau sont désormais subdivisées en trois types - erreur d'omission, erreur de commission et erreurs de compensation. Dans cet article, nous allons parler des différences entre l'erreur d'omission et l'erreur de commission.

Contenu: erreur d'erreur vs erreur de commission

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Erreur d'omission | Erreur de commission |

|---|---|---|

| Signification | L'erreur d'omission est lorsqu'une transaction n'est pas enregistrée dans les livres de compte, en tout ou en partie. | L'erreur de commission est lorsqu'il existe un enregistrement incorrect des transactions dans les livres de compte. |

| Motif d'occurrence | Erreur | Négligence, négligence ou manque de connaissances |

| Rectification | Corrigez simplement l'entrée faite. | Débit / créditer le mauvais compte et le publier sur le compte correct. |

| Accord de procès-verbal | D'accord en cas d'omission complète et de désaccord en cas d'omission partielle. | Peut ou non être d'accord |

Définition de l'erreur d'omission

L'omission signifie partir, exclure, oublier ou sauter quelque chose. Ainsi, l'erreur d'omission signifie une erreur de comptabilité dans laquelle le comptable oublie ou manque une entrée tout en enregistrant la même chose dans les livres subsidiaires ou en le publiant dans le grand livre.

Par conséquent, une transaction financière n'apparaît pas dans les livres de comptes, car il est manqué involontairement. De plus, il n'y a aucune entrée de débit ou de crédit dans le grand livre pour une telle omission, donc la balance de vérification comptera.

Types d'erreur d'omission

- Omission complète: Comme son nom l'indique, lorsqu'une transaction n'est pas enregistrée dans le journal et donc elle n'est pas également publiée dans le grand livre. il s'appelle une omission complète. De telles erreurs n'affectent pas le solde de vérification, car les côtés de débit et de crédit sont affectés par le même montant.

- Omission partielle: L'omission partielle des erreurs est lorsque la transaction est enregistrée dans le livre de l'entrée originale, I.e. Journal ou livres subsidiaires, mais ne sont pas emmenés au grand livre. Cela conduit au désaccord de la balance de vérification car elle n'affecte qu'un seul compte.

Définition de l'erreur de commission

Une erreur serait une erreur de commission lorsqu'elle est mal enregistrée dans les livres de comptes. Il se produit lorsque les commis de comptes ou le comptable commettent délibérément l'erreur, en raison de l'ignorance, de l'inexpérience, de la négligence, du manque de connaissances complètes. Il englobe:

- Lorsque le mauvais montant est entré dans les livres subsidiaires.

- Quand une entrée est affichée deux fois.

- Lorsque les livres subsidiaires sont à tort, je.e. totalisé.

- Quand le mauvais montant est affiché dans le grand livre.

- Quand un montant est affiché du mauvais côté.

- Lorsque l'équilibrage d'un compte est incorrect.

- Lorsque le mauvais total est reporté d'une page à une autre.

Dans les deux premiers cas seulement, la balance de vérification totalera, tandis que dans le reste des cas, la balance de vérification ne sera pas d'accord.

Différences clés entre l'erreur d'omission et l'erreur de commission

La différence entre l'erreur d'omission et l'erreur de commission est discutée dans les points ci-dessous:

- L'erreur d'omission fait référence à l'erreur se produisant lors de l'enregistrement de la transaction dans les livres subsidiaires ou en posant les entrées au grand livre, dans laquelle l'entrée est omise ou ignorée de l'enregistrement. D'un autre côté, une erreur de commission survient lorsque la transaction est enregistrée, mais une erreur a lieu pendant le processus d'enregistrement, dans lequel la transaction est mal enregistrée.

- L'erreur d'omission se produit par erreur, dans laquelle une entrée est manquée à partir des enregistrements comptables. Contre, l'erreur de commission se produit en raison de négligence, de négligence et de manque de connaissances complètes de la comptabilité.

- En ce qui concerne la rectification de l'entrée, l'erreur d'omission peut être corrigée en corrigeant simplement l'entrée passé. Inversement, l'erreur de commission peut être corrigée en passant une entrée de rectification, dans laquelle vous devez débiter ou créditer le compte qui est débitée ou crédité à tort et le publier dans le bon.

- En cas d'erreur d'omission, la balance de vérification est d'accord en cas d'omission complète et de désaccord en cas d'omission partielle. En revanche, lorsqu'il y a une erreur de commission, la balance de vérification peut être d'accord ou non.

Conclusion

Lors de l'enregistrement des entrées, s'il est identifié qu'une erreur est engagée, on peut corriger la même chose en retirant soigneusement la (mauvaise) entrée précédente et en passant l'entrée correcte. Cependant, si l'erreur est détectée après un certain temps, alors dans un tel cas, il faut passer une entrée de rectification pour corriger la mauvaise entrée.

- « Différence entre le rapport actuel et le rapport rapide

- Différence entre l'économie et l'économie »