Différence entre l'exemption et la déduction

- 2782

- 368

- Lena Pons

La déduction et l'exonération sont des dispositions adoptées en fiscalité dans le but de réduire la responsabilité fiscale globale pour des personnes spécifiques.

Qu'est-ce que l'exemption?

L'exemption fait référence à la situation où le revenu d'un individu n'est pas soumis à la méthode d'imposition standard, donc non facturée.

Le seul but de l'exonération est de réduire la responsabilité fiscale d'une personne spécifique qui satisfait à certains critères.

Par exemple, un individu peut réduire sa charge fiscale par exonération lorsqu'il demande une exonération fiscale en raison du nombre de personnes à charge.

Qu'est-ce que la déduction?

Les déductions se réfèrent au montant qui n'est pas soumis à la fiscalité. Par exemple, les individus sont tenus de soustraire le montant, qui n'est pas soumis à la fiscalité, qui comprend les dépenses et l'allégement.

Les déductions standardisées déduisent un montant standardisé fixé par l'organisme fiscal. Ce montant varie d'un pays à l'autre et dépend généralement de la question de savoir si l'on est marié, célibataire et veuf.

Les déductions détaillées permettent à une personne de réduire sa responsabilité fiscale en incluant des éléments spécifiques pour les déductions fiscales à la suite de critères de qualification particuliers.

Différence entre l'exemption et la déduction

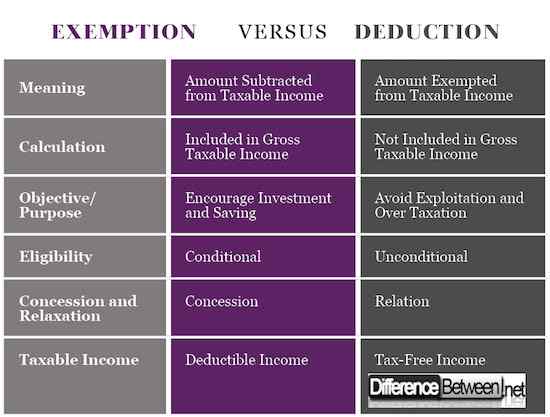

1) Signification de l'exemption et de la déduction

La déduction fait référence à la soustraction du montant qui n'est pas soumis à l'impôt. Certains des montants déduits doivent répondre à des qualifications spécifiques qui sont établies par l'organisme d'imposition.

Le montant déduit comprend les allégements fiscaux, les rabais fiscaux, les montants utilisés pour répondre aux personnes à charge et le montant utilisé pour répondre aux services de santé ou aux régimes de sécurité sociale.

L'exemption se réfère au montant exclu de la fiscalité. Certains revenus sont exonérés de l'impôt et ne contribueront pas au revenu total d'un individu

2) Calcul de l'exemption et de la déduction

La méthode par laquelle les déductions et les exemptions sont calculées peuvent aider un individu à comprendre la différence.

Dans le calcul des déductions, le montant total qui a été qualifié pour les déductions est ajouté au revenu imposable brut, après quoi il est déduit plus tard avant que le montant total ne soit soumis à l'échelle fiscale.

Cependant, tous les montants et les revenus qui sont admissibles aux exonérations de la partie du revenu imposable brut. Les exonérations sont déduites avant que le revenu imposable total ne soit réalisé.

3) Objectif / but de l'exemption et de la déduction

Les déductions sont introduites dans l'impôt comme méthode pour encourager les individus à économiser et à investir une proportion importante de leur revenu. Les personnes qui ont investi une grande partie de leurs revenus dans certains instruments réduisent leur revenu imposable.

D'un autre côté, le but de l'introduction d'exemptions est de s'assurer que la section défavorisée de la société n'est pas surface.

Les pays ont une méthode fiscale unique, qui taxent uniformément les personnes riches et à faible revenu. Pour éradiquer cette forme de discrimination, des exemptions sont introduites dans la population à faible revenu pour empêcher l'exploitation.

4) admissibilité à l'exemption et à la déduction

Une déduction est un critère conditionnel accessible aux seuls personnes qui répondent aux qualifications spécifiques qui sont fournies par l'organisme fiscal.

Les personnes désireuses de se qualifier pour les déductions sont encouragées à économiser une proportion spécifique de leurs revenus ou à investir leurs bénéfices dans des domaines particuliers, qui peuvent inclure la fabrication et le développement des infrastructures.

Les exemptions sont un soulagement inconditionnel qui est accordé aux personnes de la classe sociale inférieure de la société pour empêcher la surface d'imposition tout en leur permettant d'avoir un pouvoir d'achat plus élevé et de répondre à leurs besoins sociaux.

5) Concession et relaxation de l'exemption et de la déduction

Les déductions fiscales sont une concession, qui oblige les particuliers ou les entreprises à ne pas payer d'impôts qui seraient autrement dus à l'autorité fiscale comme une incitation à investir.

Les gouvernements utilisent les concessions fiscales comme stratégie concurrentielle pour permettre aux étrangers d'investir dans leur pays.

Les exonérations relèvent de la relaxation fiscale, ce qui garantit qu'un montant spécifique n'est pas soumis à un revenu imposable, ce qui soulageait donc la charge fiscale aux groupes à faible revenu.

6) Revenu imposable pour l'exonération et la déduction

La déduction ne s'applique qu'aux revenus déductibles. Cela signifie que tous les bénéfices, qui sont soumis à des déductions qui incluent l'assurance-vie, l'assurance médicale et les dons aux institutions de bienfaisance sont disponibles.

De plus, les déductions ne seront autorisées qu'aux personnes spécifiques qui qualifient les critères particuliers.

D'un autre côté, les exonérations ne sont applicables que lorsque le revenu libre d'impôt est éligible à l'exonération fiscale. D'un autre côté, une exemption est accordée à toutes les personnes.

Différence entre l'exemption et la déduction

Résumé de l'exemption et de la déduction

- La déduction et l'exonération sont des dispositions utilisées dans la fiscalité pour réduire le fardeau fiscal aux personnes qui sont généralement exposées à des niveaux d'imposition élevés.

- L'une des principales différences entre la déduction et l'exonération est que la déduction fait référence à la soustraction du montant qualifié qui n'est pas soumis à l'imposition tandis que l'exonération s'applique à l'allégement offert aux salariés à faible revenu où ils ne sont pas soumis à l'impôt.

- Les autres différences entre les aspects de déduction et d'exonération comprennent les objectifs, les effets sur le revenu imposable, une méthode de calcul, l'admissibilité à la déduction et l'exonération, la concession et la relation entre autres.