Différence entre les dépenses et les dépenses

- 1667

- 198

- Sarah Poirier

Les dépenses et les dépenses sont des termes, qui sont utilisés dans la préparation des états financiers.

Qu'est-ce qu'une dépense?

Une dépense est un coût qui a été engagé par une organisation ou une entreprise pour gagner des revenus pendant une période spécifique. Les dépenses sont déclarées dans le compte de résultat préparé chaque année.

Les entreprises enregistrent le coût des biens et services vendus dans une période spécifique à dépenser. Les autres dépenses enregistrées par les organisations comprennent la publicité, les salaires, les intérêts, les services publics et le loyer entre autres.

Qu'est-ce que les dépenses?

Les dépenses se réfèrent au montant engagé par une entreprise ou une organisation après avoir acheté un actif ou une réduction du passif, entre autres.

Les dépenses couvrent tous les coûts encourus par les sociétés dans leur achat de biens et services ou le paiement des dépenses récurrentes.

Par exemple, le montant engagé pour compenser un passif est appelé dépense et non de dépense.

Différence entre les dépenses et les dépenses

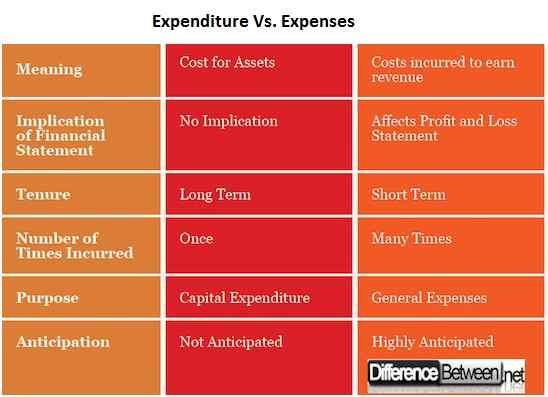

Définition des dépenses et des dépenses

Leur signification ou le contexte dans lequel ils sont utilisés peuvent différencier les dépenses et les dépenses.

Les dépenses sont fortement utilisées pour représenter le paiement ou le décaissement encouru par une organisation pour acheter un actif. Par ailleurs, les dépenses sont également engagées après le règlement des passifs.

D'un autre côté, les dépenses sont des coûts réguliers qui sont utilisés pour générer des revenus dans une organisation. Ils comprennent les factures de services publics, les salaires, les frais de publicité et le loyer, l'entretien et les frais de transport.

Implications pour l'information financière

Les dépenses ont un impact direct sur l'état de la situation financière car ils apparaîtront comme les coûts encourus par la Société pour gagner des revenus.

Les dépenses sont enregistrées après le coût des marchandises où le montant encouru pour répondre aux exigences, qui comprennent les salaires et autres services publics, est soustrait du bénéfice brut et le montant résultant donne le bénéfice net.

Les dépenses totales n'ont pas d'impact significatif sur l'état de la situation financière et ne sont pas enregistrés dans ce rapport.

Tenure des dépenses et des dépenses

La durée A qui sont les dépenses et les dépenses engagées ont tendance à varier en longueur. Les dépenses couvrent les coûts à long terme de l'organisation tandis que les dépenses couvrent les coûts à court terme de l'organisme.

Par exemple, une organisation entraînera des dépenses dans l'achat de terres pour construire de nouveaux locaux. Cette propriété durera une période importante.

D'un autre côté, les entreprises devront payer des dépenses sur une base récurrente. Par exemple, les dépenses salariales sont payées sur une base mensuelle tandis que les coûts de maintenance sont engagés lorsque l'équipement a besoin de maintenance.

Nombre de fois engagés

Le nombre de fois par lequel les dépenses et les dépenses se produisent sur un seul aspect est significativement différent.

Par exemple, une entité n'engagera un investissement unique que lors de l'achat d'équipement qui sera utilisé à des fins de production. En outre, seuls les coûts d'installation initiaux seront nécessaires pour faire fonctionner les machines.

Ce n'est pas la même chose pour les dépenses, qui seront engagées à forte puissance pour le même aspect. La Société devra payer les frais d'amortissement pour le nombre d'années que le nouvel équipement sera en service.

But des dépenses et des dépenses

L'entreprise engage les dépenses pour l'aider à s'établir afin qu'elle puisse fonctionner. Cela signifie que l'entreprise ne peut pas fonctionner sans encourir de dépenses en capital.

L'achat d'équipements d'origine, de terres, de bâtiments et d'autres investissements à long terme de l'entreprise, qui incluent tous les aspects physiques, relèvent des dépenses en capital de l'organisation.

D'un autre côté, les dépenses aident l'entité commerciale à fonctionner quotidiennement. Ces coûts permettent aux opérations quotidiennes de l'entreprise de fonctionner en douceur.

Les dépenses paient pour les aspects nécessaires de la main-d'œuvre, de l'eau, des matières premières et de l'électricité, qui sont tous des ingrédients essentiels pour les opérations normales de l'entreprise.

Anticipation pour les dépenses et les dépenses

Les dépenses de l'organisation ne sont pas prévues car la société s'attend à ce que les machines achetées devraient fonctionner pendant une durée spécifique.

L'achat de dépenses en capital ne sera engagé qu'après une ventilation de l'équipement ou lorsque l'entité souhaite étendre ses opérations.

Engager les dépenses en capital nécessite une planification critique et des recherches nécessaires car de grandes sommes d'argent sont engagées suivie des coûts d'entretien élevés.

Les dépenses générales sont très attendues, ce qui fait que les entités prévoient des circonstances imprévues. Par exemple, les entreprises placent généralement de l'argent dans un système de contrôle d'immeuble pour couvrir les dépenses récurrentes.

De plus, les entreprises anticipent généralement leurs dépenses, qui sont fixes. Par exemple, les salaires, les salaires et les provisions pour les frais d'amortissement.

Différence entre les dépenses et les dépenses: graphique de comparaison

Résumé des dépenses vs. Dépense

- Les dépenses et les dépenses sont des termes utilisés dans le service comptable pour référer les coûts encourus par l'organisation.

- Les dépenses sont des coûts encourus lors de l'achat d'actifs pour la société ou de payer une proportion importante de passifs de l'entreprise.

- Les dépenses se réfèrent aux coûts encourus par les entreprises afin qu'ils puissent gagner des revenus. Certains des coûts comprennent les salaires, les services publics, les frais de transport et les frais d'amortissement.

- D'autres différences entre les dépenses et les dépenses comprennent des implications sur les états financiers, la durée, le nombre de fois engagés, le but et l'anticipation.