Différence entre FIFO et LIFO Méthodes d'évaluation des stocks

- 4350

- 1271

- Anaïs Fournier

Être l'un des plus grands actifs des entreprises de vente au détail et de fabrication, l'inventaire, y compris les matières premières, les produits en production et les produits finis, est l'un des aspects les plus importants d'une entreprise. L'inopportunité de gérer efficacement et efficacement peut entraîner une chute des entreprises. En effet, l'inventaire est utilisé pour identifier la rentabilité des entreprises en évaluant le coût des marchandises vendues. Bien que diverses méthodes d'évaluation des stocks telles que la dernière entrée (LIFO), le premier entrée en premier (FIFO) et le coût moyen-moyen (WAC) sont disponibles, il est conseillé d'utiliser la bonne méthode en fonction de Les activités commerciales comme l'utilisation de la mauvaise méthode d'évaluation peuvent grandement affecter une entreprise.

Qu'est-ce que FIFO?

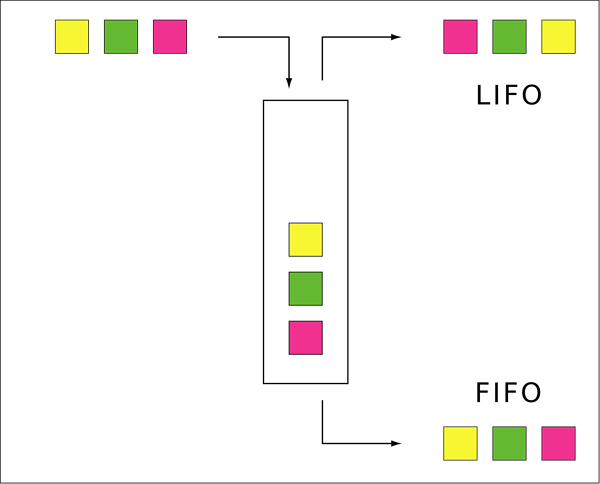

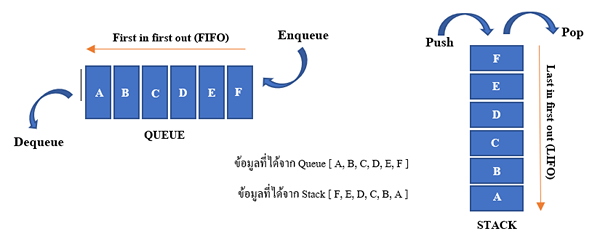

La première méthode de première sortie (FIFO) est une technique par laquelle la vente ou l'émission de marchandises du magasin est fabriquée à partir du plus ancien stock en main, également appelé premier dans. Dans un scénario où les marchandises périssables sont impliquées, il s'agit de la méthode la plus appropriée car le premier stock est géré en premier, réduisant ainsi le risque de périssabilité.

Les avantages de l'utilisation de la technique FIFO comprennent;

- Il est plus simple de suivre l'inventaire en réduisant la tenue des records car les éléments les plus anciens sont continuellement utilisés

- Il n'y a pas de restrictions IFRS ou GAAP pour utiliser cette technique dans l'information financière

- Les articles en stock représentent les prix récents, en stabilisant donc le coût des marchandises vendues

Il a cependant quelques inconvénients:

- Le revenu imposable augmente avec l'inflation des coûts de l'inventaire

- Il est difficile de tenir compte des coûts dans les cas où les stocks sont échangés ou retournés

Qu'est-ce que Lifo?

Le dernier premier départ (LIFO) est une technique d'évaluation des stocks basée sur l'hypothèse que le dernier article de stock sera vendu en premier. Cette technique est cependant prouvée comme contradictoire avec le mouvement des stocks et illogiques. Dans un scénario où il y a l'inflation dans une économie, la valeur des articles invendra diminuera, tandis que la valeur du coût des marchandises vendues augmentera, entraînant un faible bénéfice et une impôt sur le revenu. Cependant, dans un scénario où la déflation se produit dans une économie, la valeur des articles invendus augmentera, tandis que la valeur du coût des marchandises vendues diminuera, entraînant des bénéfices élevés.

Les autres inconvénients de l'utilisation de la méthode d'évaluation des stocks LIFO comprennent:

- Il est limité par les IFRS

- Il provoque un écart plus important entre la base du coût sur l'inventaire initial et le prix récent du marché

- Il est difficile d'interpréter les activités d'inventaire actuelles ainsi que les activités d'exploitation dans une entreprise

Similitudes entre FIFO et LIFO Méthodes d'évaluation des stocks

- Les deux sont des techniques d'évaluation des stocks

Différences entre FIFO et LIFO Méthodes d'évaluation des stocks

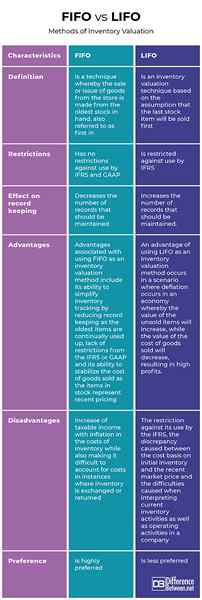

Définition

La première méthode de première sortie (FIFO) est une technique par laquelle la vente ou l'émission de marchandises du magasin est fabriquée à partir du plus ancien stock en main, également appelé premier dans. D'un autre côté, le dernier premier départ (LIFO) est une technique d'évaluation invento / ry basée sur l'hypothèse que le dernier article sera vendu en premier.

Restrictions

Alors que FIFO n'a aucune restriction contre l'utilisation par les IFRS et les PCGR, LIFO est limité contre l'utilisation par les IFRS.

Effet sur la tenue des dossiers

Alors que FIFO diminue le nombre d'enregistrements qui devraient être conservés, LIFO augmente le nombre d'enregistrements qui doivent être maintenus.

Avantages

Les avantages associés à l'utilisation du FIFO comme méthode d'évaluation des stocks comprennent sa capacité à simplifier le suivi des stocks en réduisant la tenue de dossiers car les articles les plus anciens sont continuellement utilisés, le manque de restrictions des IFRS ou des PCGR et sa capacité à stabiliser le coût des marchandises vendues sous le nom de la Les articles en stock représentent les prix récents. Un avantage de l'utilisation de LIFO comme méthode d'évaluation des stocks se produit dans un scénario où la déflation se produit dans une économie par laquelle la valeur des articles invendus augmentera, tandis que la valeur du coût des marchandises vendues diminuera, entraînant des bénéfices élevés.

Désavantages

Les inconvénients associés au FIFO en tant que technique d'évaluation des stocks comprennent l'augmentation du revenu imposable avec l'inflation des coûts de l'inventaire tout en rendant la prise en charge des coûts dans les cas où l'inventaire est échangé ou retourné. D'un autre côté, les inconvénients associés au LIFO incluent la restriction par rapport à son utilisation par l'IFRS, l'écart provoqué entre la base des coûts sur l'inventaire initial et le prix récent et les difficultés causées lors de l'interprétation des activités d'inventaire actuelles ainsi que des activités opérationnelles dans un entreprise.

Préférence

Alors que FIFO est très préféré, LIFO est moins préféré.

FIFO VS. Méthodes LIFO d'évaluation des stocks

Résumé de FIFO VS. Méthodes LIFO d'évaluation des stocks

La décision sur une méthode d'évaluation appropriée pour une entreprise peut être difficile. Cependant, un homme d'affaires doit fonder le choix de la méthode d'évaluation en fonction de l'emplacement des entreprises, dans quelle mesure un inventaire commercial varie ainsi que si les coûts d'exploitation des entreprises augmentent ou diminuent. Bien que la méthode de l'évaluation FIFO convient à la plupart des entreprises car elle donne une image claire des coûts encourus ainsi que de la rentabilité, il ne convient pas à toutes les entreprises. Il est donc important de consulter avant de prendre une décision sur laquelle la méthode d'évaluation des stocks s'applique dans toute entreprise.

- « Différence entre l'analyse horizontale et l'analyse verticale

- Différence entre le tableau de bord et le tableau de bord »