Différence entre la comptabilité financière et la comptabilité de gestion

- 1070

- 205

- Lena Pons

Comptabilité financière est la forme originale de comptabilité qui traite de l'enregistrement des transactions commerciales et de résumé les données dans des rapports, qui sont présentés aux utilisateurs afin que les décisions financières puissent être prises rationnellement. D'autre part, comptabilité de gestion est un nouveau domaine de comptabilité qui étudie les aspects managériaux. Il traite de la fourniture de données financières à la gestion de l'entreprise afin qu'ils puissent prendre des décisions économiques rationnelles.

Comptabilité financière est la forme originale de comptabilité qui traite de l'enregistrement des transactions commerciales et de résumé les données dans des rapports, qui sont présentés aux utilisateurs afin que les décisions financières puissent être prises rationnellement. D'autre part, comptabilité de gestion est un nouveau domaine de comptabilité qui étudie les aspects managériaux. Il traite de la fourniture de données financières à la gestion de l'entreprise afin qu'ils puissent prendre des décisions économiques rationnelles.

La comptabilité financière met l'accent sur le fait de donner une vue vraie et juste de la situation financière de l'entreprise à diverses parties. Au contraire, la comptabilité de gestion vise à fournir des informations qualitatives et quantitatives aux gestionnaires, afin de les aider à la prise de décision et ainsi la maximisation du profit.

Ce message explique la différence entre la comptabilité financière et la comptabilité de gestion en détail.

Contenu: comptabilité financière vs comptabilité de gestion

- Tableau de comparaison

- Définition

- Différences clés

- Similitudes

- Les fonctions

- Conclusion

Tableau de comparaison

| Base de comparaison | Comptabilité financière | Comptabilité de gestion |

|---|---|---|

| Signification | La comptabilité financière est un système comptable qui se concentre sur la préparation d'un état financier d'une organisation pour fournir des informations financières aux parties intéressées. | Le système comptable qui fournit des informations pertinentes aux gestionnaires pour élaborer des politiques, des plans et des stratégies pour gérer efficacement l'entreprise est connu sous le nom de comptabilité de gestion. |

| Orientation | Historique | Avenir |

| Utilisateurs | Utilisateurs internes et externes | Seuls les utilisateurs internes |

| Nature des déclarations préparées | États financiers à usage général | États financiers à usage spécial |

| Règles | Les règles de PCGR sont suivies | Aucune règle fixe pour la préparation des rapports |

| Rapports | Seuls les aspects financiers | Aspects financiers et non financiers |

| Laps de temps | Des états financiers sont préparés pour une période fixe, i.e. un ans. | Les rapports de gestion sont préparés chaque fois que nécessaire. |

| Objectif | Pour créer des rapports périodiques | Pour aider la gestion interne dans la planification et la prise de décision en fournissant des informations détaillées sur diverses questions. |

| Publication et audit | Requis pour être publié et audité par les auditeurs statutaires | Il n'est pas destiné à être publié ou audité. C'est pour un usage interne uniquement. |

| Format | Spécifié | Non spécifié |

Définition de la comptabilité financière

La comptabilité financière est la forme la plus pure de comptabilité. Il traite de la tenue des dossiers appropriée, de la préparation des états financiers et de la déclaration des données financières, pour fournir des informations pertinentes à ses utilisateurs. C'est basé sur:

- Hypothèses comptables

- Principes comptables

- Conventions comptables

Les états financiers sont préparés selon Annexe III de la Loi sur les sociétés 2013. Classiquement, la comptabilité financière vise à vérifier les informations concernant la performance, la rentabilité et la position de l'organisation en fonction des activités commerciales entreprises. Mais récemment des informations relatives à flux de trésorerie et gagner par action est également fourni, à l'aide d'un état financier.

- Son objectif est de enregistrer les transactions financières dans les comptes, de manière systématique, qui facilite la préparation des états financiers.

- Cela implique le Préparation des états financiers, je.e. bilan, compte de résultat et état des flux de trésorerie. Il résume le résultat des opérations commerciales pour la période comptable concernée et la situation financière à cette date.

- Les utilisateurs des états financiers peuvent inclure les actionnaires (présents et potentiels), les syndicats, les créanciers, les analystes financiers, les autorités gouvernementales, etc.

L'objectif principal de la comptabilité financière est Pour vérifier les résultats des opérations commerciales de l'entreprise, en termes de bénéfice ou de perte pour la période. De plus, il a tendance à fournir des informations relatives à la position financière de l'entreprise le dernier jour de la période comptable.

Également lire: Différence entre le concept comptable et la convention comptable

Définition de la comptabilité de gestion

Un autre nom pour la comptabilité de gestion est comptabilité de gestion. C'est la comptabilité des gestionnaires qui facilitent la gestion dans la formulation de politiques, la prévision, la planification et le contrôle des écarts.

Il capture et analyse Informations quantitatives et qualitatives. Tout format simple et compréhensible peut être utilisé pour se préparer Rapports de gestion. Il peut inclure des tables, des graphiques, des graphiques, etc. pour une meilleure présentation.

Tout simplement, La comptabilité de gestion est un processus qui implique la préparation des rapports de gestion et des comptes pour fournir des informations précises et en temps opportun, dont les gestionnaires ont besoin à des fins décisives. De plus, selon l'exigence de la direction, ces rapports peuvent être préparés, - quotidiennement, hebdomadaire, mensuel ou annuel. Il n'y a aucun format défini sur la base de laquelle il doit être signalé.

La comptabilité de gestion concerne l'utilisation des informations comptables collectées à l'aide de diverses méthodes comptables à des fins telles que:

- La formulation des politiques

- Planification

- Contrôle et prise de décision par la direction.

Le domaine fonctionnel de la comptabilité de gestion ne se limite pas à la fourniture d'informations financières ou de coûts uniquement, mais plutôt extrait les informations pertinentes à partir de différentes activités entreprises au cours des affaires afin d'aider la direction à la budgétisation, à fixer des objectifs, à la prise de décision, etc.

- Cela implique le Provision d'informations aux management pour qu'ils puissent entreprendre efficacement leurs responsabilités de gestion.

- Il fournit données historiques et estimées à la gestion de l'entreprise qui est utilisée pour l'évaluation et le contrôle des performances et la planification des opérations futures.

Également lire: Différence entre la comptabilité et la comptabilité

Différences clés entre la comptabilité financière et la comptabilité de gestion

Comme nous l'avons discuté, la signification de base des deux types de comptabilité, comprenons la différence entre la comptabilité financière et la comptabilité de gestion:

- La comptabilité financière est une discipline qui traite de la préparation des états financiers et de la communication des informations aux utilisateurs. Contre, la comptabilité de gestion concerne la fourniture d'informations utiles à la direction, pour aider la direction à la formulation des politiques et des opérations quotidiennes pour un fonctionnement efficace de l'entreprise.

- La comptabilité financière utilise les enregistrements monétaires des activités financières passées, il est donc historiquement orienté. Contre, la comptabilité de gestion est orientée vers l'avenir, car il fournit des informations actuelles et futures sous la forme de prévisions et de budgets qui sont dûment analysés et présentés de manière détaillée, afin d'agir comme base pour la prise de décision de gestion de la gestion.

- La comptabilité financière ne rapporte que les événements qui peuvent être décrits dans termes monétaires, Mais les événements non monétaires qui ont un impact positif ou négatif sur le succès ou l'échec de l'entreprise sont complètement ignorés. Inversement, la gestion des dossiers comptables et rapporte des événements financiers et non financiers, pour une meilleure prise de décision. Des mesures comme un nombre d'employés. heures de travail, heures de machine et unités de produits sont également importants pour l'analyse et la prise de décision.

- En comptabilité financière, les rapports préparés sont principalement utilisés par les utilisateurs externes, mais les utilisateurs internes les utilisent également. Il reflète comment l'entreprise d'entreprise utilise des ressources pendant une période particulière. Les utilisateurs externes l'utilisent à des fins de prise de décision. Cependant, ce sont les membres de la direction qui utilisent les rapports générés par la comptabilité de gestion.

- Aux fins d'enregistrer, de classer, de résumer et de signaler les transactions commerciales, en comptabilité financière. Principes comptables généralement acceptés (PAUP) sont utilisés. Inversement, dans le cas de la comptabilité de gestion, il n'y a pas une telle contrainte d'utiliser les principes comptables généralement acceptés (PAAP).

- La comptabilité financière génère des informations et des rapports de nature publique. Ce sont des états financiers à usage général qui répondent aux besoins d'information de plusieurs utilisateurs. Il garde une trace de la performance financière de toute l'entreprise et pas seulement d'un segment ou d'un département individuel. Contre, dans la gestion, les rapports de comptabilité sont préparés pour une utilisation privée par la direction de l'entreprise et ils sont donc confidentiels. Ce sont des rapports à usage spécifiques et visent à déterminer les performances des entités, des gammes de produits et des départements. Les données produites comprennent des faits, des estimations, des prévisions d'analyse, des budgets, etc.

- La comptabilité financière examine la vue d'ensemble, car elle examine l'entreprise dans son ensemble. PAR contre, la comptabilité de gestion examine les affaires dans les segments, communément appelés centres de responsabilité.

- La maintenance des dossiers et la préparation des états financiers périodiques, selon le système de comptabilité financière, sont obligatoires. En revanche, la comptabilité de gestion est facultative.

Similitudes

- Les deux font partie du système de comptabilité de base.

- Les deux systèmes gardent une trace des événements économiques.

- Les deux visent à quantifier l'issue des activités économiques et des transactions.

- La préparation des rapports utilise la même base de données.

- Évaluer les performances et la position de l'entreprise.

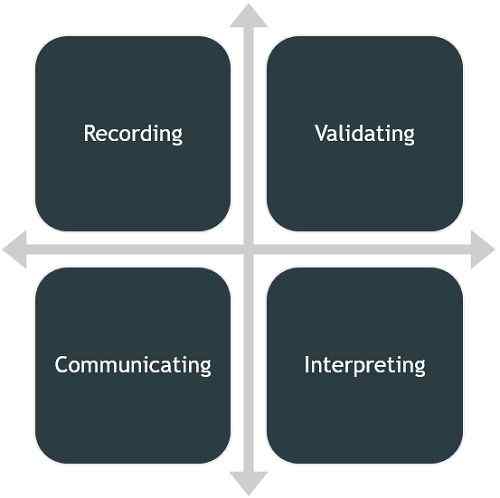

Fonctions de la comptabilité financière

- Enregistrement: Dans une grande entreprise, un certain nombre de transactions ont lieu quotidiennement et on ne peut pas mémoriser toutes les transactions. Et ils doivent donc être enregistrés de manière systématique et chronologique. Par la suite, ils sont passés dans des revues, des livres, etc. Avant qu'ils ne soient transformés en comptes finaux.

- Validation: Comme les principes comptables sont universellement acceptés et mis en œuvre. Chaque entrée effectuée dans les livres de compte qu'une entreprise d'entreprise maintient ajoute une validité et une authenticité à ces transactions.

- Communicant: Comme nous le savons tous, la comptabilité est un langage commercial qui communique les faits et les informations liées aux entreprises à ses utilisateurs.

- Interprétation: Avec cette fonction, le tableau financier d'une entreprise peut être divulgué avec beaucoup de clarté et de précision.

Également lire: Différence entre la comptabilité financière et la comptabilité des coûts

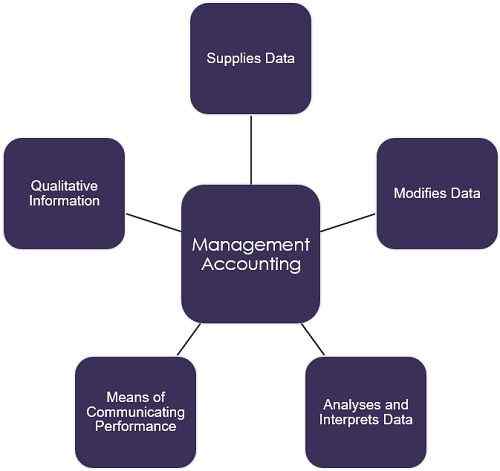

Fonctions de la comptabilité de gestion

- Fournit des données: Aux fins de la planification de la gestion, la comptabilité de gestion agit comme une source majeure de données. Les comptes, documents et rapports présentés sont un entrepôt de données qui comprend un large éventail de données concernant les progrès de l'entreprise dans le passé. Ces données sont très utiles pour faire des prévisions futures.

- Modifie les données: Les informations financières nécessaires aux fins de la prise de décision de gestion sont compilées et classées conformément aux exigences de la direction.

- Analyse et interprète les données: Une analyse significative et utile des données comptables est effectuée, à des fins de planification et de prise de décision efficaces. Et pour le faire, la présentation des données se fait sous une forme comparative. De plus, les ratios sont calculés et les tendances sont projetées.

- Moyens de communication des performances: La comptabilité de gestion agit comme un moyen de communiquer les performances de l'entreprise, en termes de plans, de tendances, de prévisions, etc.

- Informations qualitatives: Contrairement à la comptabilité financière, la comptabilité de gestion ne se limite pas aux données financières pour aider la direction à la prise de décision, mais mais à couvre également toutes ces informations qui peuvent être mesurées en termes monétaires, pour faciliter une meilleure compréhension des performances de l'entreprise.

Également lire: Différence entre la comptabilité des coûts et la comptabilité de gestion

Conclusion

La comptabilité financière est utile dans la tenue de dossiers appropriée de nombreuses transactions commerciales. En outre, il facilite la comparaison de la performance de deux périodes d'une entité ou entre les deux entités. À l'inverse, la comptabilité de gestion est utile pour analyser les performances afin de réaliser la stratégie requise ou de formuler de telles politiques afin que l'organisation puisse réussir.

- « Différence entre EPS de base et dilué

- Différence entre le prospectus et la déclaration au lieu du prospectus »