Différence entre le coût fixe et le coût variable

- 3035

- 125

- Juliette Paul

Sur la base de la variabilité, les coûts ont été classés en trois catégories; Ils sont fixes, variables et semi-variables. Coûts fixes, Comme son nom l'indique, sont fixés au total i.e. indépendamment du nombre de sorties produites. Coûts variables varier avec le nombre de sorties produites. Semi-variable est le type de coûts avec les caractéristiques des coûts fixes et variables.

Sur la base de la variabilité, les coûts ont été classés en trois catégories; Ils sont fixes, variables et semi-variables. Coûts fixes, Comme son nom l'indique, sont fixés au total i.e. indépendamment du nombre de sorties produites. Coûts variables varier avec le nombre de sorties produites. Semi-variable est le type de coûts avec les caractéristiques des coûts fixes et variables.

De nombreux étudiants en comptabilité des coûts ne sont pas en mesure de bifurquer les coûts fixes et variables. Les coûts fixes sont celui qui ne change pas avec le changement de niveau d'activité à court terme. Inversement, le coût variable fait référence au coût des éléments, qui a tendance à changer avec le changement du niveau d'activité. Tout en travaillant sur les coûts de production, il faut faire la différence entre les coûts fixes et variables.

Alors, lisez l'article donné dans lequel nous avons compilé tous les points importants de distinction dans la forme tabulaire et les exemples.

Contenu: coût fixe vs coût variable

- Tableau de comparaison

- Définition

- Différences clés

- Vidéo

- Conclusion

Tableau de comparaison

| Base de comparaison | Coûts fixes | Coût variable |

|---|---|---|

| Signification | Le coût qui reste le même, quel que soit le volume produit, est connu sous le nom de coût fixe. | Le coût qui change avec le changement de sortie est considéré comme un coût variable. |

| Nature | Lié au temps | Lié au volume |

| Encouru quand | Les coûts fixes sont définis, ils sont encourus si les unités sont produites ou non. | Les coûts variables ne sont encourus que lorsque les unités sont produites. |

| Coût unitaire | Changements de coûts fixes dans l'unité, i.e. À mesure que les unités produites augmentent, le coût fixe par unité diminue et vice versa, de sorte que le coût fixe par unité est inversement proportionnel au nombre de sorties produites. | Le coût variable reste le même, par unité. |

| Comportement | Il reste constant pendant une période donnée. | Il change avec le changement du niveau de sortie. |

| Combinaison de | Offres de production fixe, frais généraux d'administration fixe et frais généraux de vente et de distribution fixe. | Matériel direct, main-d'œuvre directe, dépenses directes, frais généraux de production variable, vente variable et frais généraux de distribution. |

| Exemples | Dépréciation, loyer, salaire, assurance, taxe, etc. | Matériel consommé, salaire, commission sur les ventes, dépenses d'emballage, etc. |

Définition du coût fixe

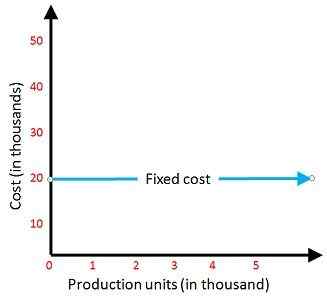

Le coût qui reste constant à différents niveaux de production produits par une entreprise est connu sous le nom de coût fixe. Ils ne sont pas affectés par les fluctuations momentanées des niveaux d'activité de l'organisation.

Coûts fixes

Les coûts fixes restant constants ne signifie pas qu'ils ne changeront pas à l'avenir, mais ils ont tendance à être fixés à court terme. Cela peut être expliqué avec un exemple, si votre entreprise exploite l'entreprise dans un immeuble loué, donc que vous produisiez des tonnes de production ou que vous ne produisez rien, vous devez payer le loyer de l'immeuble, c'est donc une dépense fixe qui est constant sur une période jusqu'à ce que le loyer du bâtiment augmente ou diminue.

Le coût fixe sera le même au total, mais les changements par unité. Pour expliquer cela, nous avons un exemple Si le coût fixe est Rs. 10000 et la sortie produite dans les premier, deuxième et troisième trimestres sont de 4000, 5000 et 3000 unités. Maintenant, dans cette situation, ce que vous pouvez voir, c'est que le coût fixe total est inchangé dans tous les trois quarts, mais le coût fixe de l'unité au premier trimestre est Rs. 10000/4000 unités, i.e. Rs. 2.5, au deuxième trimestre, c'est RS. 10000/5000 unités, i.e. Rs. 2 et au troisième trimestre, il est Rs. 10000/3000 unités, i.e. Rs. 3.33.

Il existe deux types de coûts fixes:

- Coût fixe engagé

- Coût fixe discrétionnaire

Définition du coût variable

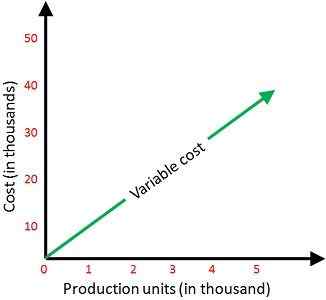

Le coût qui change avec les modifications de la quantité de sortie produite est connue sous le nom de coût variable. Ils sont directement affectés par les fluctuations des niveaux d'activité de l'entreprise.

Coût variable

Le coût variable varie avec les variations du volume, i.e. Lorsqu'il y a une augmentation de la production, le coût variable augmentera également proportionnellement avec le même pourcentage, et lorsqu'il n'y aura pas de production, il n'y aura pas de coût variable. Le coût variable est directement proportionnel aux unités produites par l'entreprise.

Désormais, le coût variable reste le même dans par unité mais les changements totaux. Vous pouvez comprendre cela avec un exemple, je.e. Si le coût variable est de Rs. 6 par unité et sortie produites dans les premier, deuxième et troisième trimestres est de 5000, 6000 et 4000 unités. Vous vous demandez peut-être que le niveau de sortie est modifié dans les trois quarts, donc le coût variable changera également, mais uniquement en montant total mais pas au prix unitaire. Le coût variable au premier trimestre est donc de 5000 * 6 = RS. 30000, au deuxième trimestre, ce sera 6000 * 6 = RS. 36000 au troisième trimestre, il est 4000 * 6 = RS. 24000.

Le coût variable est divisé en deux catégories, ce sont:

- Coût variable direct

- Coût variable indirect

Différences clés entre le coût fixe et le coût variable

Le point suivant est substantiel, en ce qui concerne la différence entre le coût fixe et le coût variable en économie:

- Le coût fixe est le coût qui ne varie pas avec les changements dans la quantité d'unités de production. Le coût variable est le coût qui varie selon les changements du nombre d'unités de production.

- Le coût fixe est lié au temps, je.e. il reste constant sur une période. Contrairement au coût variable qui est lié au volume, je.e. il change avec le changement de volume.

- Le coût fixe est défini; il entraînera même lorsqu'il n'y a pas d'unités produites. Inversement, le coût variable n'est pas défini; il ne se produira que lorsque l'entreprise fera une certaine production.

- Changements de coûts fixes par unité. En revanche, le coût variable reste constant dans par unité.

- Des exemples de coûts fixes sont le loyer, l'impôt, le salaire, l'amortissement, les frais, les droits, l'assurance, etc. Des exemples de coûts variables sont les dépenses d'emballage, le fret, les matériaux consommés, les salaires, etc.

- Le coût fixe n'a pas été inclus au moment de l'évaluation des stocks, mais le coût variable est inclus.

VIDÉO: FIXE VS COST VARIABLE

Conclusion

Maintenant, à partir de la discussion mentionnée ci-dessus, il peut être clair que les deux coûts sont parfaitement opposés les uns aux autres, et ils ne sont pas les mêmes à aucun égard. Il y a beaucoup de doutes pendant que nous parlons de ces deux, mais avec cet article, vous serez sûrement satisfait. Donc, tout cela est pour la différence entre le coût fixe et le coût variable.

- « Différence entre la négociation distributive et la négociation intégrative

- Différence entre le fonds de prévoyance et le fonds de retraite »