Différence entre les PCGR et la base budgétaire

- 2406

- 244

- Juliette Paul

La nécessité de rapports financiers ne peut être sous-estimée. Sans l'enregistrement financier approprié, il serait impossible de prendre des décisions à long terme dans les entreprises, d'améliorer les performances, de maintenir des dossiers, d'aider les investisseurs potentiels à connaître la situation financière d'une entreprise sans oublier de maintenir les dossiers. Les processus comptables sont guidés par des principes définis qui guident comment les entités doivent signaler les données financières. Ceux-ci aident à gouverner le monde comptable conformément aux directives et aux règles générales. Les principes comptables (GAAP) généralement acceptés régissent comment les données comptables sont rapportées à l'échelle mondiale. Cependant, il existe différentes dispositions comptables. Dans cet article, nous examinerons la différence entre les PCGR et la base budgétaire.

Qu'est-ce que les PCGR?

Les principes comptables généralement acceptés (GAAP) sont des procédures, normes et principes comptables courants établis par le FASB. Il s'agit d'une combinaison des procédures d'enregistrement comptabilité communément acceptées et des normes faisant autorité comme établies par les conseils politiques.

Aux États-Unis, les entreprises publiques doivent adhérer aux réglementations GAAP dans les rapports financiers. À l'échelle mondiale, les principes GAAP aident à la gouvernance de la comptabilité tout en standardisant et en régulant les méthodes, hypothèses et définitions. Cependant, les normes GAAP varient d'une industrie ou d'un emplacement géographique à un autre.

Parmi les principes GAAP comprennent:

- Régularité - Tous les comptes doivent suivre les réglementations et les règles définies

- Cohérence - Le rapport financier comptabilité suit les normes définies de manière cohérente

- Les comptables de la sincérité sont engagées dans l'impartialité et la précision

- Méthodes de permanence - La préparation de rapports financiers suit des procédures cohérentes

- La non-comparaison - les rapports de toutes les performances de l'organisation sont effectués sans aucune perspective de rémunération

- Prudence - les rapports financiers ne sont pas effectués sous les spéculations

- Continuité - La continuité des opérations d'une organisation est supposée dans les évaluations des actifs

- Périodicité - les périodes comptables dictent les périodes de rapport

- Matérialité - La situation financière d'une organisation est divulguée via des rapports financiers

- La plus grande bonne foi - l'honnêteté est supposée parmi toutes les parties impliquées

La principale méthode de calcul et d'enregistrement des informations utilisées dans les PCGR est la base de l'exercice par laquelle les transactions sont enregistrées en même temps qu'ils ont lieu.

Quelle est la base budgétaire?

Il s'agit d'une méthode de rapport comptable qui utilise la contrainte Cash Plus ou une méthode de base d'accumulation modifiée pour maintenir les enregistrements comptables et préparer les budgets. Dans la base de la trésorerie, les revenus sont comptabilisés au moment où il est reçu alors que les dépenses sont comptabilisées lorsqu'ils sont payés.

Dans les cas où une base non-GAAP est utilisée dans la maintenance des dossiers comptables, des ajustements seront nécessaires à des fins de déclaration à la fin de l'année. De plus, divers revenus et dépenses sont traités différemment. À des fins de déclaration, ils sont également réconciliés en conséquence. Dans la base budgétaire, les dépenses sont enregistrées lorsqu'elles sont remises en espèces tandis que les charges sont traitées comme des dépenses. Les crédits sont signalés entre autres utilisations et sources de fonds dans le Fonds général. Cela permet de prouver la conformité pour la période autorisée de la période de rapport.

Similitudes entre les PCGR et la base budgétaire

- Les deux régissent les procédures d'enregistrement en comptabilité

Différences entre les PCGR et la base budgétaire

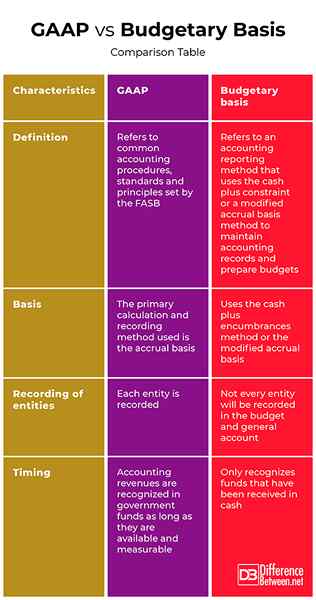

Définition

GAAP fait référence aux procédures comptables courantes, normes et principes établis par le FASB. D'un autre côté, la base budgétaire fait référence à une méthode de rapports comptables qui utilise la contrainte Cash Plus ou une méthode de base d'accumulation modifiée pour maintenir les enregistrements comptables et préparer les budgets.

Base

Bien que la principale méthode de calcul et d'enregistrement utilisée dans les PCGR soit la base d'accumulation, la base budgétaire utilise la méthode des espèces plus en espèces ou la base d'accumulation modifiée.

Enregistrement des entités

Dans GAAP, chaque entité est enregistrée. D'un autre côté, toutes les entités ne seront pas enregistrées dans le budget et le compte général.

Horaire

Les revenus comptables dans les PCGR sont reconnus dans les fonds publics tant qu'ils sont disponibles et mesurables. D'un autre côté, la base budgétaire ne reconnaît que les fonds qui ont été reçus en espèces.

GAAP VS. Base budgétaire: table de comparaison

Résumé des PCGR VS. Base budgétaire

GAAP fait référence aux procédures, normes et principes comptables communs établis par le Financial Accounting Standards Board (FASB). D'un autre côté, la base budgétaire fait référence à une méthode de rapports comptables qui utilise la contrainte Cash Plus ou une méthode de base d'accumulation modifiée pour maintenir les enregistrements comptables et préparer les budgets. Un document budgétaire devrait clairement définir la base comptable utilisée à des fins budgétaires. Si les PCGR et la base budgétaire sont différentes, les similitudes et les différences doivent être notées. Des disparités telles que le calendrier, la base, l'entité et la structure du fonds doivent être notées.

- « Différence entre le financement des semences et le capital-risque

- Différence entre la distribution sélective et la distribution exclusive »