Différence entre le NPA brut et le NPA net

- 2011

- 18

- Lena Muller

Le NPA brut signifie des actifs bruts non performants, et le NPA net signifie des actifs nets non performants.

Qu'est-ce que des actifs bruts non performants?

Les actifs bruts non performants sont un terme utilisé par les institutions financières pour se référer à la somme de tous les prêts impayés qui sont classés comme prêts non performants.

Les établissements de crédit offrent des prêts à leurs clients qui ne sont pas honorés et dans les quatre-vingt-dix jours, les institutions financières sont obligées de les classer comme des actifs non performants car ils ne reçoivent ni principe ni paiement net.

Qu'est-ce que des actifs nets non performants?

Les actifs nets non performants sont un terme utilisé par les institutions de crédit pour se référer à la somme des prêts non performants moins provisionnels pour les dettes mauvaises et douteuses. Les établissements de crédit ont tendance à fournir un montant de précaution pour couvrir les dettes impayées.

Par conséquent, si l'on déduit la disposition des dettes impayées des dettes impayées, le montant résultant fait référence aux actifs nets non performants.

Différence entre le NPA brut et le NPA net

-

Signification

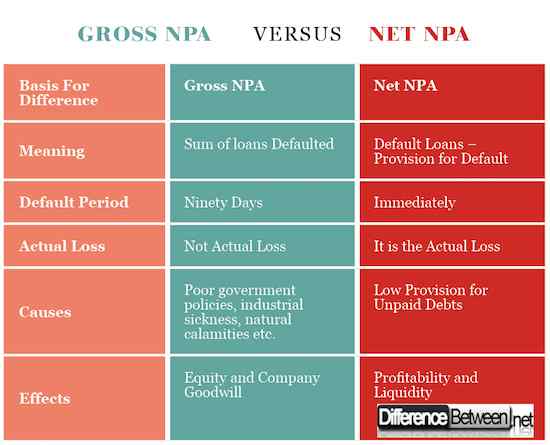

L'une des principales différence entre les actifs bruts non performants et les actifs nets non performants provient de la signification. Les actifs bruts non performants se réfèrent au montant total des dettes qu'une organisation n'a pas perçu.

D'un autre côté, les prêts nets-non-exécutants sont le montant qui résulte après déduction de la disposition pour les dettes douteuses et non rémunérées de la somme des prêts par défaut. C'est la perte réelle que l'organisation subit après les défauts de prêt.

-

Période par défaut

Les établissements de crédit offrent une période de grâce après laquelle un individu est tenu de commencer à payer le prêt et ses intérêts associés. Si la durée de paiement expire, l'institution est obligée de rater ces dettes qui ne sont pas payées.

Les prêts non performants sont répertoriés par défaut après quatre-vingt-dix jours, ce qui est reconnu international. Tout montant dû après la période de grâce de quatre-vingt-dix jours est classé par défaut. Cependant, un actif de performance net-non n'a pas de période de grâce et est immédiatement calculé et classé comme un actif net non performant.

-

Méthode de calcul

Les prêts bruts non performants sont la somme de tous les prêts qui ont été définitifs par les individus qui ont acquis des prêts de l'institution financière. Cela signifie que tous les prêts par défaut sont mis ensemble pour former des actifs bruts non performants.

NPA brut = (A1 + UN2 + UN3… . + UNn) / Avancées brutes

Où un1 représente les prêts accordés à la personne numéro un.

En revanche, les actifs nets non performants sont le montant réalisé après la déduction du montant de la disposition des actifs bruts non performants.

NPA net = (NPA brut total) - (provision pour les dettes impayées) / avancées brutes

-

Perte réelle

L'autre différence entre les actifs bruts non performants et les actifs nets non performants est ce que l'organisation appelle la perte réelle face à l'entreprise. Les actifs bruts non performants ne constituent pas la perte réelle face à l'organisation.

Les actifs nets non performants constituent la perte réelle subie par l'organisation après que les dettes ont fait défaut. Étant donné que l'établissement de crédit a déjà accordé des prêts impayés, le montant fourni est déduit du montant par défaut qui entraîne la perte réelle subie par l'organisation.

-

Causes de NPA brut et de NPA net

Il existe des facteurs importants qui ont été mis en évidence comme des causes extrêmes des actifs bruts non performants comprennent les politiques gouvernementales médiocres, la maladie industrielle, les calamités naturelles, les défauts volontaires et le tribunal de rétablissement inefficace entre autres.

Bien que les actifs nets non performants soient les principaux produits des actifs bruts non performants, il existe une différence significative en ce que le montant fourni par l'établissement de crédit pour couvrir les dettes impayées joue un rôle essentiel dans la détermination du montant des actifs nets non performants nets.

-

Effets du NPA brut et du NPA net

Certaines des causes significatives des actifs bruts non performants incluent le mauvais effet sur la bonne volonté de l'entreprise et le mauvais effet sur la valeur des actions de l'organisation.

Une entreprise ayant une mauvaise valeur de capitaux propres éprouve des difficultés à attirer les investisseurs en raison d'un faible retour sur investissement et d'une faible valeur de part de l'entreprise.

En main, les actifs nets non performants ont des impacts significatifs sur la rentabilité et la liquidité de l'entreprise. La faible liquidité signifie que l'entreprise n'a pas suffisamment d'argent pour respecter ses obligations lorsqu'elles tombent en raison, ce qui signifie que l'entreprise ne peut pas se permettre d'exécuter les activités quotidiennes.

Différence entre le NPA brut et le NPA net

Résumé du NPA brut et du NPA net

- Les actifs bruts non performants se réfèrent à la somme de tous les prêts qui ont été par défaut par les emprunteurs dans le délai prévu de quatre-vingt-dix jours, tandis que les actifs nets non performants sont le montant qui résulte après déduction de la provision pour les dettes impayées par le NPA brut.

- L'actif brut non performant ne constitue pas la perte réelle de l'organisation car la disposition des dettes impayées n'a pas été déduite, mais les actifs nets non performants représentent la perte réelle de l'organisation parce que la disposition des prêts impayés a déjà été déduit.

- Les actifs bruts non performants entraînent un mauvais effet sur la bonne volonté de l'entreprise et les mauvais effets sur la valeur des actions de l'organisation, tandis.

- Les autres différences entre les prêts non performants bruts et nets incluent la méthode de calcul, de causes et de période par défaut entre autres.

- « Différence entre le christianisme occidental et le christianisme oriental

- Différence entre bahai et christianisme »