Différence entre le revenu total brut (GTI) et le revenu total (TI)

- 4457

- 1070

- Juliette Paul

La plupart des gens n'ont aucune idée du revenu sur lequel la taxe est perçue et en raison de laquelle ils sont confrontés à des problèmes pour déterminer leur revenu imposable et produire leur déclaration. Selon la loi sur l'impôt sur le revenu, une personne peut gagner des revenus de différentes sources et de ces sources, sont classées comme des chefs de revenu. Dans le contexte de l'impôt sur le revenu, les termes du revenu total brut et du revenu total sont souvent utilisés, dans lequel Revenu total brut Est-ce que le total des revenus calculés sous les cinq têtes.

La plupart des gens n'ont aucune idée du revenu sur lequel la taxe est perçue et en raison de laquelle ils sont confrontés à des problèmes pour déterminer leur revenu imposable et produire leur déclaration. Selon la loi sur l'impôt sur le revenu, une personne peut gagner des revenus de différentes sources et de ces sources, sont classées comme des chefs de revenu. Dans le contexte de l'impôt sur le revenu, les termes du revenu total brut et du revenu total sont souvent utilisés, dans lequel Revenu total brut Est-ce que le total des revenus calculés sous les cinq têtes.

D'autre part, revenu total Le revenu sur lequel l'impôt sur le revenu à percer est calculé. Dans cet article, nous allons parler de la différence entre le revenu total brut et le revenu total, ainsi que le processus étape par étape du calcul de l'impôt sur le revenu.

Contenu: Revenu total brut (GTI) vs revenu total (TI)

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Revenu total brut (GTI) | Revenu total (TI) |

|---|---|---|

| Signification | Le revenu total brut est le revenu total d'une personne, arrivé après avoir ajouté des revenus des cinq sources. | Le revenu total fait référence à ce revenu de la personne évaluée sur laquelle la responsabilité fiscale est calculée. |

| Déductions | Revenus avant de faire des déductions en vertu du chapitre VI-A | Revenu après avoir effectué des déductions en vertu du chapitre VI-A |

| Impôt | La taxe n'est pas perçue sur ce revenu. | La taxe est perçue sur ce revenu. |

Définition du revenu total brut (GTI)

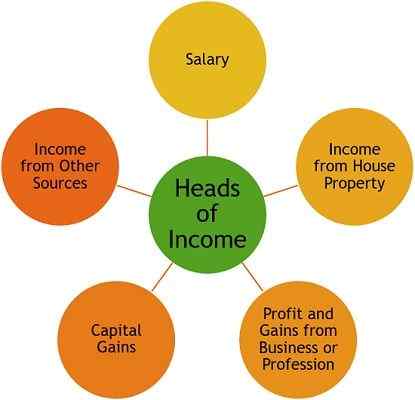

Le revenu total brut ou GTI fait référence à la somme du revenu calculé en vertu de chaque chef de revenu, i.e. salaire, propriété de la maison, entreprise ou profession, gains en capital et autres sources, une fois que vous prévoyez un club de revenu et que vous déclenchez et effectuez des pertes. Les étapes pour calculer le revenu total brut sont données comme sous:

- Identification du statut résidentiel: Le statut résidentiel d'une personne joue un rôle clé dans la vérification du revenu qui devrait être inclus dans le revenu imposable de la personne.

- Classification des revenus: Conformément à la loi sur l'impôt sur le revenu, le revenu est classé par cinq chefs de revenu, qui couvre presque tous les types de sources à travers lesquels on peut recevoir un revenu. Ceux-ci sont:

- Salaire: Comme son nom l'indique, il prend en compte tous les reçus et les avantages de l'employeur, y compris la pension

- Revenu de la propriété de la maison: Il couvre les revenus de location.

- Bénéfice et gains de l'entreprise ou de la profession: Il comprend les bénéfices générés à partir de l'exécution de l'entreprise ou des reçus de la profession.

- Les gains en capital: Bénéfices sur le transfert de biens mobiliers et immobiliers.

- Revenus d'autres sources: Tous les revenus qui ne sont pas couverts par les têtes ci-dessus sont pris dans cette catégorie, comme les revenus d'intérêt, les royapes, la victoire de la loterie / puzzle de mots croisés, etc.

- Calcul des revenus sous chaque tête: Le revenu doit être calculé selon les règles du chef de revenu spécifique, en vertu de laquelle la source est couverte. Il existe des revenus spécifiques qui sont complètement exonérés de la taxe et ces revenus ne sont pas additionnés dans le revenu total brut comme le revenu de l'agriculture. Parallèlement à cela, certains revenus sont exonérés de l'impôt jusqu'à une certaine mesure.De plus, il y a certaines déductions et indemnités stipulées sous chaque chef de revenu, qui doivent être prises en compte avant d'arriver au revenu net.

- Clubbing de revenus: Pour éviter l'évitement de l'impôt, les règles liées au clubbing du revenu sont appliquées, dans lesquelles les revenus gagnés par le conjoint ou l'enfant mineur sont inclus dans le revenu de la personne évaluée.

- Compensez ou reportez-vous et déclenchez des pertes: Il peut y avoir diverses sources de revenus sous le même chef, dans laquelle la personne évaluée peut recevoir des bénéfices d'une source et subir une perte de l'autre. Et donc, la perte d'une entreprise est déclenchée contre le profit de l'autre source, sous le même chef. De la même manière, il existe certaines dispositions concernant l'ajustement inter-tête des pertes dans lesquelles la perte d'une tête est ajustée à partir de la perte d'une autre tête.

- Calcul du revenu total brut: À la fin du processus, les chiffres finaux de revenus ou de pertes sous chaque tête sont calculés, après avoir effectué des déductions et d'autres ajustements importants, et prévoyant un club de revenu et de compensation et de poursuivre les pertes.

Définition du revenu total (TI)

Le revenu total ou TI est le revenu d'une personne évaluée sur laquelle la responsabilité fiscale est calculée. Pour arriver au revenu total de la personne évaluée, il faut calculer le revenu total brut de la personne évaluée (les étapes sont déjà mentionnées ci-dessus). En plus de cela, des étapes ci-dessous sont suivies:

- Déductions du revenu total brut: Après le calcul du revenu total brut de la personne évaluée, certaines déductions doivent être autorisées à partir du revenu total brut. Ici, il faut noter que les déductions sont utilisées par ces évalués uniquement dont le revenu total brut montre un chiffre positif. De plus, il existe certaines dispositions concernant les déductions qui doivent être prises en compte tout en leur permettant. Maintenant, les déductions sont divisées en trois types:

- Déduction concernant les investissements effectués, comme la prime d'assurance-vie payée, la prime d'assurance médicale payée, la contribution au fonds de prévoyance ou au fonds de retraite, à la contribution aux partis politiques, etc.

- Déduction concernant certains revenus comme le revenu de la coopérative Society, le revenu de redevance des auteurs de certains livres (sans compter les manuels), la redevance sur les brevets, le profit des entreprises impliquées dans le développement des infrastructures, le profit des entreprises engagées dans le développement de la zone économique spéciale.

- Autres déductions

- Calcul du revenu total: Une fois que toutes les déductions pertinentes sont réclamées, de la GTI, le montant restant est le revenu total, qui doit être complété à Rs. dix.

- Supplément / remise et cess: Une fois que vous arrivez au revenu total de la personne évaluée, le taux d'imposition applicable conformément à la Loi sur l'impôt sur le revenu est appliqué, afin de déterminer la responsabilité de l'impôt sur le revenu. De plus, la surtaxe est ajoutée et toute remise de celle-ci est réduite de la responsabilité de l'impôt sur le revenu (le cas échéant). Parallèlement à cela, l'éducation et l'enseignement secondaire et le cess supérieur de l'enseignement secondaire (le cas échéant) sont ajoutés à l'impôt sur le revenu, aux taux applicables.

- Advance taxe et TDS: Après avoir déterminé la responsabilité fiscale réelle d'une personne évaluée pour l'année, toute taxe avancée payée ou taxes déduite à la source est ensuite ajustée, pour arriver à la taxe nette à payer ou remboursable, qui est à nouveau complétée à la RS la plus proche. dix.

Différences clés entre le revenu total brut et le revenu total

La différence entre le revenu total brut et le revenu total peut être clairement établie pour les motifs suivants:

- Le revenu total brut signifie le revenu global de la personne évaluée calculée en vertu de chaque chef conformément aux règles de la loi sur l'impôt sur le revenu et après avoir donné effet aux dispositions du clubbing et déclenché des pertes. En revanche, le revenu total fait référence au revenu de la personne évaluée sur laquelle la responsabilité fiscale est déterminée.

- Le revenu total brut, comme son nom l'indique, est le revenu avant d'autoriser les déductions conformément à la section 80C à 80U. Contre, le revenu total est le revenu qui est réalisé après avoir effectué des déductions.

- L'impôt est prélevé sur le revenu total et non sur le revenu total brut de la personne évaluée.

Conclusion

Avec la discussion ci-dessus, une chose doit être claire pour vous que la taxe est toujours applicable sur le revenu total de la personne évaluée, calculée avec un processus étape par étape, dans lequel d'abord le revenu total brut est déterminé et après quoi des déductions sont effectuées pour atteindre Le chiffre de revenu total. Donc, nous pouvons dire cela: Ti = gti - déductions.

- « Différence entre le état des flux de trésorerie et l'énoncé des flux de fonds

- Différence entre l'année précédente et l'année d'évaluation »