Différence entre l'analyse horizontale et l'analyse verticale

- 4354

- 67

- Adrien Jean

Dans toute entreprise d'entreprise, le processus d'analyse des mesures critiques des performances de l'entreprise, par exemple, le rendement des capitaux propres, les marges bénéficiaires et le chiffre d'affaires des stocks, communément appelés analyse financière, peuvent être utilisés comme indicateur de la rentabilité, de la faisabilité et stabilité d'une entreprise. En effet. Diverses méthodes utilisées dans l'analyse des états financiers incluent le ratio, l'analyse horizontale et verticale.

Analyse horizontale

Également appelé analyse des tendances, il s'agit de la comparaison des informations financières telles que le résultat net ou le coût des marchandises vendues entre deux trimestres financiers, y compris les trimestres, les mois ou les années. Souvent exprimé en pourcentages ou en termes monétaires, il donne un aperçu des facteurs qui affectent considérablement la rentabilité d'une organisation. Par exemple, en 2015, l'organisation A avait 4 millions de chiffre d'affaires par rapport à l'année 2014, ce qui était de 2 millions. L'augmentation de 2 millions du chiffre d'affaires est une indication positive en termes de performance avec une augmentation de 50% par rapport à l'année 2014. Pour une meilleure image des performances, l'analyse doit être exprimée en pourcentage par opposition à la monnaie.

Analyse verticale

Ceci est l'analyse des données financières indépendamment du temps. Il s'agit d'identifier la co-relation d'articles relatifs aux informations financières d'une entreprise et comment ils affectent les performances globales d'une organisation. Par exemple, l'analyse verticale peut être utilisée dans la détermination du coût des marchandises par rapport au total des actifs de l'organisation. Ce type d'analyse permet la comparaison des performances avec d'autres entreprises dans la même industrie.

Similitudes entre l'analyse horizontale et verticale

- Les deux sont utilisés dans l'analyse des états financiers

Différences entre l'analyse horizontale et verticale

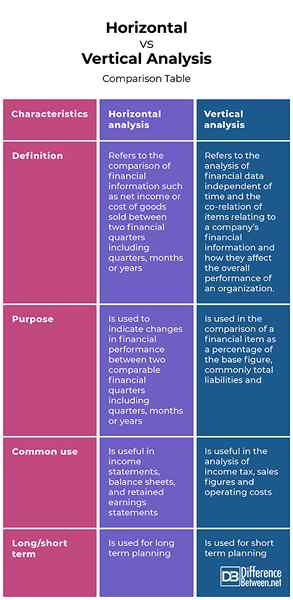

Définition

L'analyse horizontale fait référence à la comparaison des informations financières telles que le résultat net ou le coût des marchandises vendues entre deux trimestres financiers, y compris les trimestres, les mois ou les années. D'un autre côté, l'analyse verticale fait référence à l'analyse des données financières indépendamment du temps et de la co-relation d'articles relatifs aux informations financières d'une entreprise et à la façon dont ils affectent la performance globale d'une organisation.

But

Une analyse horizontale est utilisée pour indiquer les changements de performance financière entre deux trimestres financiers comparables, y compris les trimestres, les mois ou les années. D'un autre côté, l'analyse verticale est utilisée dans la comparaison d'un élément financier en pourcentage du chiffre de base, généralement des passifs et des actifs totaux.

Usage commun

Bien que l'analyse horizontale soit utile dans les états du revenu, les bilans et les relevés de bénéfices conservés, l'analyse verticale est utile dans l'analyse de l'impôt sur le revenu, des chiffres des ventes et des coûts d'exploitation.

À long / court terme

Alors que l'analyse horizontale est utilisée pour une planification à long terme, une analyse verticale est utilisée pour la planification à court terme.

Horizontal vs. Analyse verticale: table de comparaison

Résumé entre l'analyse horizontale et verticale

Bien que l'analyse horizontale et verticale soit utilisée dans l'analyse des états financiers, ils ont plusieurs différences. Alors que l'analyse horizontale fait référence à la comparaison d'informations financières telles que le résultat net ou le coût des marchandises vendues entre deux trimestres financiers, notamment des trimestres, des mois ou des années, l'analyse verticale implique l'analyse des données financières indépendantes du temps et la co-relation d'articles liés à les informations financières d'une entreprise et comment elles affectent la performance globale d'une organisation. Les deux, cependant, sont importants en ce qui concerne les décisions commerciales en fonction de la performance.

- « Différence entre le trouble d'ajustement et le SSPT

- Différence entre FIFO et LIFO Méthodes d'évaluation des stocks »