Différence entre l'état de résultat et l'état de flux de trésorerie

- 2966

- 925

- Elisa Petit

Le compte de flux de trésorerie vous indique le montant des entrées de trésorerie et des sorties d'une entreprise au cours d'un exercice. Il révèlera la quantité d'argent que l'entreprise a en main et fournit une compréhension de la liquidité de l'entreprise.

Le compte de flux de trésorerie vous indique le montant des entrées de trésorerie et des sorties d'une entreprise au cours d'un exercice. Il révèlera la quantité d'argent que l'entreprise a en main et fournit une compréhension de la liquidité de l'entreprise.

Si nous parlons de releve de revenue indique le montant des revenus et des dépenses au cours de l'exercice. Ceux-ci sont couramment déclarés trimestriels et annuellement pour divulguer les tendances et les comparaisons financières. Il reflète le bénéfice net ou la perte des activités commerciales pour une période comptable particulière.

Le compte de résultat et le compte de trésorerie, ainsi que le bilan, constitue États financiers. Il est utile aux parties intéressées à connaître la rentabilité, la liquidité, la performance et la position de l'entreprise. Ceux-ci sont utilisés pour signaler la performance financière de l'entreprise sur une période de temps.

Ce poste décompose toutes les différences importantes entre le compte de résultat et l'état des flux de trésorerie.

Contenu: état des résultats vs état de trésorerie

- Tableau de comparaison

- Qu'est-ce qu'un compte résultat?

- Format

- Composants

- Qu'est-ce que le relevé de flux de trésorerie?

- Types de flux de trésorerie

- Classification des activités de flux de trésorerie

- Format

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | releve de revenue | Compte de flux de trésorerie |

|---|---|---|

| Signification | Un état des flux de trésorerie est un instantané des flux de trésorerie des trois activités de l'entreprise - opération, financement et investissement. | Le compte de résultat est un résumé qui donne des informations sur les revenus et dépenses des entreprises, les gains et les pertes sur une durée financière. |

| But | Pour indiquer le mouvement de l'argent par le biais de l'organisation. | Pour mettre en évidence le montant des métiers du profit, au cours d'un exercice particulier. |

| Mesures | Bénéfice net ou perte pour la période | Augmenter ou diminuer en espèces |

| Commence par | Ventes nettes | Revenu net |

| Se termine par | Revenu net | Solde de trésorerie |

| Base de comptabilité | Base de comptabilité en espèces | Comptabilité d'exercice |

| Préparation | Sur la base du compte de résultat et du bilan. | Sur la base des comptes du grand livre et du solde. |

| Dépréciation | Comme l'amortissement est un élément non monétaire, il n'est pas inclus dans la déclaration de flux de trésorerie. | Il enregistre l'amortissement. |

Qu'est-ce qu'un compte résultat?

Un compte de résultat est un résumé du revenu et des dépenses d'une entreprise au cours d'un exercice particulier. Il fournit une image véritable de la position de rentabilité de l'entreprise.

L'entreprise prépare les revenus de l'entreprise sur une base mensuelle, trimestrielle ou annuelle. Il aide à vérifier la santé financière et la performance de l'entreprise. De plus, il est utilisé pour représenter les revenus, les gains, les dépenses et les pertes en fonctionnement et des activités non opérationnelles de la compagnie. La durée alternative pour le compte de résultat est un Déclaration de profit ou de perte.

Il explique le Résultat des opérations commerciales Entre deux dates de bilan, je.e., Que l'entreprise gagne des bénéfices ou non.

En utilisant le compte de résultat, nous pourrions égaler les coûts engagés avec les revenus gagnés pour la période. Lorsque les revenus totaux (y compris les gains) dépassent les dépenses totales, le résultat serait le résultat net tandis que si les dépenses totales (y compris les pertes) dépassent les revenus totaux, alors le résultat serait la perte nette.

Qu'est-ce que le revenu?

Le revenu signifie l'argent reçu comme rendement ou récompense pour la production de biens et de services.

De plus, l'objectif principal de l'analyse des états de résultat est pour séparer la contribution des sources commerciales ordinaires d'autres sources. Il révèle la force dynamique précise de l'entreprise, je.e. capacité de génération de revenus. En outre, cela aide à faire une comparaison de la position de rentabilité d'une entreprise avec celle d'autres entreprises opérant sur le marché. Pour calculer le bénéfice ou la perte, nous ajouterons tous les revenus et les dépenses de déduction des activités opérationnelles et non opérationnelles.

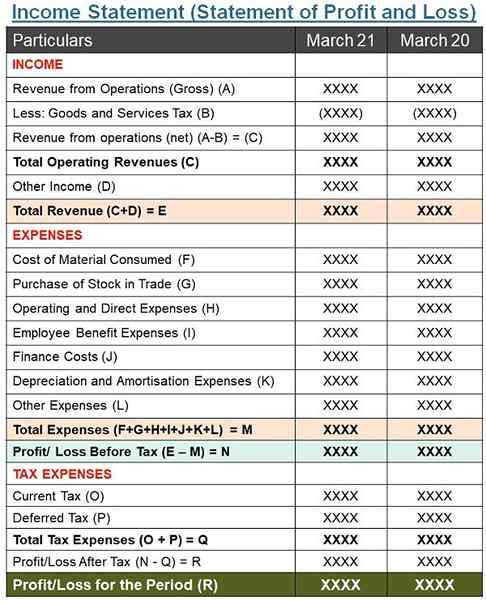

Format du compte de résultat

Composantes du compte de résultat

- Frais: Cela implique la partie des dépenses utilisées dans le processus de génération de revenus dans une période comptable. Cela équivaut aux ressources consommées pour produire ou vendre des produits ou rendre des services.

- Ventes: C'est le produit de la société hors des ventes ou des services rendus. Les ventes apparaissent en haut de la déclaration.

- Coût des marchandises vendues: Il indique les coûts directs liés à la production de marchandises. Ici, les coûts directs incluent les matières premières, les salaires, les chariots vers l'intérieur, etc.

- Bénéfice brut: Lorsque nous déduisons le coût des marchandises vendues à partir des ventes, nous arrivons à un profit brut.

- Dépenses indirectes: Il comprend les dépenses de vente, de distribution et d'administration que l'entreprise engage dans le cadre de l'exécution et de la gestion de l'entreprise. Cela peut couvrir le loyer, les frais de bureau, l'assurance, les salaires, etc.

- EBITDA: Il s'agit des bénéfices de la Société avant intérêts, taxes, dépréciation et amortissement.

- Dépréciation et amortissement: La valeur des actifs diminue sur une période de temps en raison de l'usure, de l'utilisation ou de l'obsolescence. Cette diminution n'est rien d'autre que dépréciation. D'un autre côté, l'amortissement est le processus de diffusion du coût d'un actif incorporel sur sa durée de vie utile.

- Revenu opérationnel (EBIT): Ce sont les revenus avant le revenu et les impôts. Ce sont les revenus des opérations régulières de l'entreprise.

- Intérêt: La Société rend compte des détenteurs de débentures ou de la banque pour les prêts soulevés.

- Ebt: C'est le gain de l'entreprise avant l'impôt, mais après avoir déducteur les intérêts de l'EBIT.

- Taxes: C'est l'obligation obligatoire qu'une personne ou une entreprise verse au gouvernement et est perçue sur le revenu de la personne ou des bénéfices commerciaux ou inclus dans le coût des marchandises.

- MANGER: Ce sont les gains après taxe. Il s'agit du bénéfice net après avoir déduit toutes les dépenses, intérêts, dépréciations et impôts.

Qu'est-ce que gagne par action?

Nous obtiendrons le BPA en divisant le revenu net (manger moins de dividendes aux actionnaires de préférence) par le nombre total d'actions en circulation.

Également lire: Différence entre le bilan et le compte de profit et de perte

Qu'est-ce que le relevé de flux de trésorerie?

Un état des flux de trésorerie donne un aperçu du flux d'argent dans et hors des affaires. Il reflète le mouvement de l'argent par l'entreprise pendant la période. En bref, le communiqué reflète la position de trésorerie et d'équivalents en espèces au début et à la fin de l'année comptable. Il exclut les transactions non monétaires.

Les entreprises préparent des états de flux de trésorerie chaque mois, trimestre ou année. En gardant un œil sur la société de trésorerie, la société peut utiliser de l'argent de manière optimale. Il mesure également les besoins de l'organisation pour utiliser les flux de trésorerie.

Un état des flux de trésorerie sert d'outil entre les mains des parties prenantes pour connaître le Sources et utilisations des équivalents en espèces et en espèces d'une entreprise sur une période de temps à partir de différentes activités. Il est également utile pour évaluer la capacité de l'entreprise à générer des espèces et des équivalents de trésorerie.

Qu'est-ce que Cash et Cash équivalent?

- Espèces: Le terme «espèces» implique l'argent en main ou les dépôts de demande à la banque.

- Équivalents de trésorerie: Cela signifie des instruments ou des investissements rapidement convertibles et très liquides. De plus, sa valeur est connue, et il n'y a aucun risque de changement dans son montant de réalisation.

Types de flux de trésorerie

- Rentrées de fonds: Autrement dit, c'est l'argent qui va dans votre entreprise est un entrée en espèces. Il couvre toutes les transactions qui augmentent la position de trésorerie de l'entreprise.

- Sorties en espèces: Lorsque l'argent sort de votre entreprise, c'est une sortie en espèces. Toutes les transactions qui diminuent la position de trésorerie de l'entreprise sont des sorties de trésorerie

Classification des activités de flux de trésorerie

Il classe les flux de trésorerie en trois activités:

- Activités d'exploitation: Les activités qui font partie des activités productrices de revenus de l'entreprise sont des activités d'exploitation. Il révèle le montant que l'entreprise a fait ou dépensé pour l'exploitation de l'entreprise. Par conséquent, il représente le niveau de solvabilité interne de l'entreprise. Il reflète dans quelle mesure les opérations de l'entreprise ont généré suffisamment de flux de trésorerie pour maintenir sa capacité de fonctionnement intacte.

- Activités d'investissement: Il s'agit notamment de l'achat ou de la vente d'actifs en capital à long terme. Par exemple, Usine et machines, équipement, terre et bâtiment. Il couvre également les activités appartenant à un investissement à long terme. Il représente dans quelle mesure l'entreprise engage les dépenses de ressources qui devraient générer des flux de trésorerie à l'avenir.

- Activités de financement: Il couvre l'argent reçu ou payé aux créanciers, prêteurs et investisseurs. Ces activités entraînent des changements dans la taille et la composition des capitaux propres du propriétaire et des emprunts de l'entreprise. Il prévoit les réclamations sur les flux de trésorerie futurs.

La classification des flux de trésorerie sur la base des activités donne des informations qui permettent à ses utilisateurs d'évaluer l'impact des activités sur la situation financière de l'entreprise.

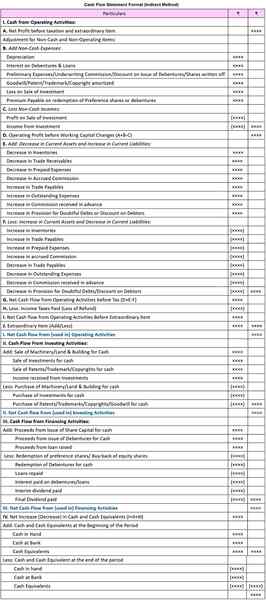

Format de la déclaration de flux de trésorerie (méthode indirecte)

Également lire: Différence entre les flux de trésorerie et les flux de fonds

Différences clés entre le compte de résultat et l'état de flux de trésorerie

- Le compte de résultat fait partie d'un état financier qui montre les revenus, les gains, les dépenses et les pertes pour une période comptable particulière. Inversement, un état de flux de trésorerie est un croquis de reçus et de décaissements de trésorerie pendant une période de temps spécifique. Il décrit les raisons de l'augmentation ou de la diminution de la position de trésorerie de l'entreprise.

- La préparation des états de flux de trésorerie est conformément à la base de trésorerie de la comptabilité. Dans une comptabilité de base en espèces, les revenus sont comptabilisés lorsqu'ils sont reçus et les dépenses sont comptabilisées lorsqu'il est payé. Ainsi, il ne considère pas. Inversement, la préparation des états de revenu est conformément à la base de la comptabilité. Dans la base accumulée de la comptabilité, nous enregistrons les revenus et les dépenses lorsqu'ils sont gagnés ou engagés, quel que soit le moment où l'argent est réellement reçu / payé ou non.

- Le état des flux de trésorerie concerne la gestion financière de l'entreprise concernant la structure et les actifs. Cependant, le compte de résultat révèle le montant des revenus générés par les activités de base de l'entreprise.

- Le compte de résultat est classé en deux activités principales opérationnelles et non opérationnelles. Tandis que la déclaration de flux de trésorerie est divisée en trois activités opérant, investissant et financement.

- Au moment de la préparation du compte de résultat, nous inclurons la dépréciation. Mais, la même chose est exclue de l'énoncé des flux de trésorerie car il s'agit d'un élément non monétaire.

- Un compte de résultat représente le mouvement de l'argent par le biais de l'organisation. D'un autre côté, le compte de flux de trésorerie met en évidence le montant du bénéfice qu'une entreprise fait au cours d'un exercice particulier.

Également lire: Différence entre la trésorerie et la base de la comptabilité

Conclusion

Dans l'ensemble, la préparation du compte de résultat et du compte de flux de trésorerie sont obligatoires pour toutes les organisations commerciales. Les deux déclarations sont très utiles aux parties intéressées, je.e. créanciers, investisseurs, fournisseurs, concurrents, employés, etc. En effet, il est utile de connaître les performances, la stabilité et la position de la solvabilité de l'entreprise.

- « Différence entre CRM et ERP

- Différence entre le gouvernement électronique et la gouvernance électronique »