Différence entre le risque inhérent et le risque de contrôle

- 3162

- 852

- Juliette Lacroix

Chaque transaction commerciale est confrontée à un risque faible, moyen ou élevé qui devrait être atténué par des contrôles internes. Un risque peut être défini comme la probabilité qu'une surveillance, une erreur ou un événement inattendu entraînera une perte financière. Alors que les autorités exigent que toutes les sociétés cotées en bourse fournissent les informations pertinentes correctes concernant l'état actuel et futur de l'entreprise, un auditeur peut dans certains cas des opinions incorrectes sur les états financiers d'une entreprise. Ces risques sont classés en trois formes, à savoir; Risques inhérents, risques de contrôle et risques de détection.

Qu'est-ce que le risque inhérent?

Il s'agit d'une anomalie importante à la suite d'une omission ou d'une erreur dans les états financiers en raison de facteurs autres que la défaillance du contrôle. Ceci est normalement plus élevé lorsqu'un degré élevé d'estimation ou de jugement est impliqué.

Les risques inhérents peuvent être augmentés à la suite de:

- L'incapacité d'une entreprise à faire face ou à s'adapter à un environnement commercial en évolution rapide

- Méthode d'enregistrement des activités complexes et des transactions telles qu'une entreprise collectant des données de plusieurs filiales pour la combiner plus tard

- Manque d'intégrité dans la gestion du personnel d'une entreprise telle que les pratiques commerciales contraires

- Audits biaisés ou faibles par lesquels les auditeurs ont intentionnellement ignoré les anomalies

- Transactions impliquant des entités relatives, car il y a une chance de surexacination ou de euphémisme des actifs financiers

Le risque inhérent représente le pire des cas de risques d'audit car il montre que tous les contrôles internes mis en place ont échoué.

Qu'est-ce que le risque de contrôle?

Il s'agit d'un risque causé par l'anomalie des états financiers qui découle des échecs des contrôles internes d'une entreprise. Un échec majeur des contrôles internes peut voir les organisations rapporter les bénéfices en raison de pertes sans papiers. Bien qu'il soit difficile pour une entreprise de maintenir un système de contrôle interne entièrement fonctionnel, le leadership d'une organisation est responsable du maintien, de la conception et de la mise en œuvre d'un système. En tant que tel, l'examen périodique des systèmes de contrôles internes est essentiel.

Les risques de contrôle peuvent augmenter dans une organisation à la suite de;

- Défaut de séparer les tâches au bon personnel

- Défaut de vérifier les documents et les transactions

- Un processus de sélection des fournisseurs non transparents

- Non-implication dans la direction dans l'approbation des documents

Similitudes entre le risque inhérent et le risque de contrôle

- Les deux sont utilisés pour gérer le risque d'engagement d'audit

Différences entre le risque inhérent et le risque de contrôle

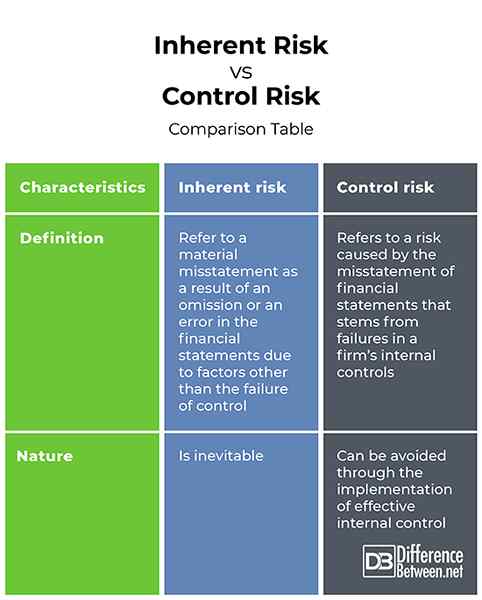

Définition

Les risques inhérents se réfèrent à une anomalie importante à la suite d'une omission ou d'une erreur dans les états financiers en raison de facteurs autres que la défaillance du contrôle. D'un autre côté, le risque de contrôle fait référence à un risque causé par l'anomalie des états financiers qui découle des échecs des contrôles internes d'une entreprise.

Nature

Bien que le risque inhérent est inévitable, le risque de contrôle peut être évité grâce à la mise en œuvre d'un contrôle interne efficace.

Risque inhérent vs. Risque de contrôle: table de comparaison

Résumé du risque inhérent vs. Contrôler le risque

Les risques inhérents se réfèrent à une anomalie importante à la suite d'une omission ou d'une erreur dans les états financiers en raison de facteurs autres que la défaillance du contrôle. D'un autre côté, le risque de contrôle fait référence à un risque causé par l'anomalie des états financiers qui découle des échecs des contrôles internes d'une entreprise. Malgré les différences, les deux sont utilisés pour gérer le risque d'engagement d'audit.

- « Différence entre l'éco et le mode sport

- Différence entre l'exploration de données et les mégadonnées »