Différence entre l'audit interne et le contrôle interne

- 2180

- 381

- M Lilou Philippe

Le contrôle est primordial dans tous les aspects de la vie, que ce soit l'école, les affaires, les finances et même la santé. En affaires, aucune entité ne peut fonctionner de manière optimale avec des mesures pauvres ou sans contrôle. Les ressources humaines, les finances et les machines sans parler de la gestion doivent être étroitement surveillés. Deux aspects communs utilisés pour cela comprennent l'audit interne et le contrôle interne. Alors que la plupart des individus l'utilisent pour se rapporter à la même chose, les deux termes ont des différences. Pour apprendre ces différences, lisez cet article.

Qu'est-ce que l'audit interne?

Il s'agit d'une assurance impartiale, indépendante et objective et d'une activité de conseil développée stratégiquement par la direction pour améliorer l'activité d'une entreprise. Il donne une approche disciplinée et systématique pour améliorer les processus de contrôle des risques, de gestion et de gouvernance et est effectué par une unité d'audit dirigée par le vérificateur interne qui relève du comité d'audit.

Un audit interne est important dans;

- Rapport sur l'authenticité et la précision des enregistrements comptables

- Assurer la conformité des normes comptables

- Détecter et prévenir la fraude

- Vérification des passifs commerciaux engagés

- Identifier les lacunes dans les opérations et recommander des solutions

- Aider à l'élaboration de plans d'action périodiques

Pour que les audits internes soient efficaces, le processus d'audit comprend:

- Planification de l'audit

- Effectuer des audits

- Actions d'amélioration

Qu'est-ce que le contrôle interne?

Il s'agit d'un processus conçu par les parties prenantes d'une entreprise visant à assurer une assurance raisonnable sur les rapports, les opérations et la conformité d'une organisation. Il comprend la structure organisationnelle, le plan stratégique, la structure du travail, les descriptions de travail, les systèmes d'évaluation, le guide des employés et les systèmes de rapports, entre autres.

Le contrôle interne vise:

- Efficacité et efficacité des opérations

- Protection des actifs

- Veiller à ce que les lois définies soient respectées

- Détection et prévention de la fraude

Le contrôle interne a 5 composants, à savoir:

- Surveillance

- Les activités de contrôle

- L'évaluation des risques

- Environnement de contrôle

- Information et communication

Bien que ces éléments soient interconnectés les uns aux autres, leurs implémentations varient d'une entreprise à l'autre, en fonction des structures définies. Le contrôle interne, cependant, a besoin d'un examen régulier pour identifier les domaines faibles et faire des recommandations. Cela peut être fait avec l'utilisation d'une liste de contrôle, de organigrammes, de questionnaires et d'enregistrements narratifs.

Similitudes entre l'audit interne et le contrôle interne

- Les deux sont des mesures de contrôle organisationnel de contrôle pour des opérations optimales

Différences entre l'audit interne et le contrôle interne

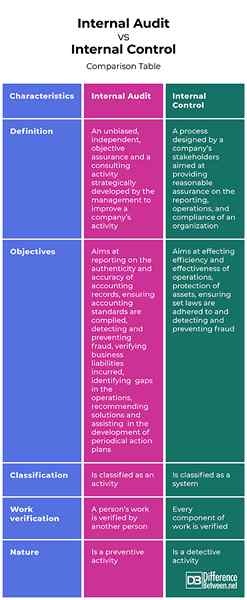

Définition

L'audit interne fait référence à une assurance impartiale, indépendante et objective et à une activité de conseil développée stratégiquement par la direction pour améliorer l'activité d'une entreprise. D'un autre côté, le contrôle interne fait référence à un processus conçu par les parties prenantes d'une entreprise visant à assurer une assurance raisonnable sur les rapports, les opérations et la conformité d'une organisation.

Objectifs

Un audit interne vise à rendre compte de l'authenticité et de l'exactitude des dossiers comptables, garantissant que les normes comptables sont respectées, la détection et la prévention de la fraude, la vérification des responsabilités commerciales engagées, l'identification des lacunes dans les opérations, la recommandation de solutions et l'aide à l'élaboration de plans d'action périodiques. D'un autre côté, le contrôle interne vise à effectuer l'efficacité et l'efficacité des opérations, la protection des actifs, la garantie que les lois définies sont respectées et détectent et prévenant la fraude.

Classification

Alors qu'un audit interne est classé comme une activité, le contrôle interne est classé comme un système.

Vérification du travail

Alors que le travail d'une personne est vérifié par une autre personne dans un audit interne, chaque composante du travail est vérifiée sous contrôle interne.

Nature

Alors qu'un audit interne est une activité préventive, le contrôle interne est une activité de détective.

Audit interne vs. Contrôle interne: table de comparaison

Résumé de l'audit interne vs. Contrôle interne

L'audit interne fait référence à une assurance impartiale, indépendante et objective et à une activité de conseil développée stratégiquement par la direction pour améliorer l'activité d'une entreprise tandis que le contrôle interne fait référence à un processus conçu par les parties prenantes d'une entreprise visant à assurer une assurance raisonnable sur les rapports, les opérations et la conformité d'une entreprise d'une organisation. Alors que les deux ont des différences, les deux garantissent que les objectifs d'une entreprise sont atteints en atténuant les risques grâce à des contrôles efficaces.