Différence entre le contrôle interne et l'audit interne

- 1267

- 44

- Mlle Lina Schmitt

Contrôle interne est un système qui comprend un environnement et une procédure de contrôle, qui aident l'organisation à atteindre les objectifs commerciaux. D'autre part, Audit interne est une activité réalisée par des professionnels pour s'assurer que le système de contrôle interne mis en œuvre dans l'organisation est efficace.

Contrôle interne est un système qui comprend un environnement et une procédure de contrôle, qui aident l'organisation à atteindre les objectifs commerciaux. D'autre part, Audit interne est une activité réalisée par des professionnels pour s'assurer que le système de contrôle interne mis en œuvre dans l'organisation est efficace.

Le contrôle est l'un des besoins humains les plus importants, qui est présent dans presque toutes les activités humaines. Ainsi, dans les affaires également, le contrôle a un grand rôle à jouer pour assurer la meilleure utilisation possible des ressources et augmenter les bénéfices. La plupart des activités commerciales sont effectuées par des ordinateurs, des particuliers et d'autres équipements, qui nécessitent un examen périodique, pour s'assurer que les pertes et les déchets ne se produisent pas.

Le contrôle interne et l'audit interne aident les entreprises à garder un œil sur les activités régulières. Ceux-ci sont couramment utilisés de manière interchangeable, mais ils détiennent des significations différentes. Prenez une lecture de cet article, pour apprendre la différence entre le contrôle interne et l'audit interne.

Contenu: contrôle interne vs audit interne

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Contrôle interne | Audit interne |

|---|---|---|

| Signification | Le contrôle interne fait référence aux méthodes et procédures mises en œuvre par la direction pour contrôler les opérations, afin d'aider à atteindre l'objectif commercial. | L'audit interne fait allusion au programme d'audit adopté par l'entreprise, pour examiner ses activités financières et opérationnelles par le professionnel. |

| Qu'est-ce que c'est? | Système | Activité |

| Vérification | Le travail d'une personne est vérifié par un autre. | Chaque composant du travail est vérifié. |

| Temps de vérification | Dès que la transaction est enregistrée, la vérification est effectuée. | La vérification est effectuée après l'exécution du travail. |

| Objectif | Pour garantir la conformité aux politiques de gestion. | Pour détecter la fraude et l'erreur. |

Définition du contrôle interne

Le contrôle interne peut être compris comme un système développé, mis en œuvre et maintenu par la direction de l'entreprise, afin d'assurer la réalisation des objectifs concernant:

- Efficacité et efficacité des opérations,

- Protéger les actifs,

- Prévention et détection des fraudes et des erreurs,

- Précision et complétude des rapports financiers,

- Adhésion aux lois pertinentes.

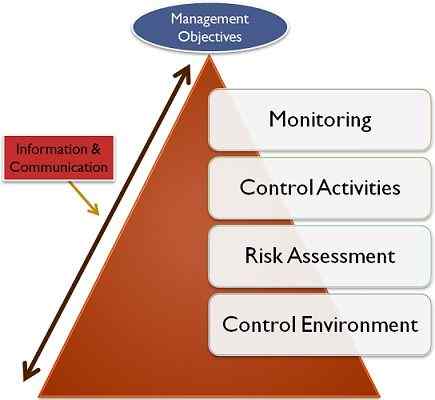

Il comprend cinq éléments, qui sont interconnectés les uns aux autres et s'appliquent à toutes les entreprises, mais leur mise en œuvre dépend de la taille de l'entreprise. Les éléments sont l'environnement de contrôle, l'évaluation des risques, les activités de contrôle, l'information et la communication et la surveillance.

Éléments de contrôle interne

Objectifs du contrôle interne

- Examiner si les transactions sont exécutées conformément à l'autorisation de la direction.

- Vérification de l'enregistrement rapide des transactions, en montant et compte corrects et cela aussi dans la période comptable, à laquelle il appartient.

- Vérification que les actifs sont protégés contre l'accès et l'utilisation non autorisés.

- Comparaison des actifs enregistrés avec les actifs existants, à divers intervalles de temps et des mesures de prise en cas de différences.

Examen

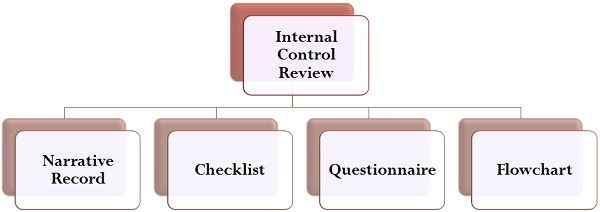

Méthodes d'examen du contrôle interne

La partie la plus importante du système de contrôle interne est son examen, pour lequel l'auditeur peut utiliser l'une des méthodes: enregistrements narratifs, liste de contrôle, questionnaire et organigramme.

Définition de l'audit interne

L'audit interne est défini comme une fonction d'assurance et de consultation rationnelle impartiale, développée par la direction, pour contrôler les activités de l'organisation. Elle implique une analyse régulière et critique des fonctions d'une organisation, dans le but de recommander des améliorations. Il vise à aider les membres de l'entreprise à s'acquitter de leurs responsabilités de manière efficace.

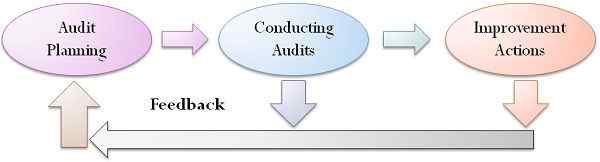

Processus d'audit interne

La tâche est effectuée par le vérificateur interne, qui est nommé par la direction de l'entreprise. Il / elle rapporte la direction concernant l'analyse, l'évaluation, la recommandation et toutes les informations pertinentes concernant les activités à l'étude.

Objectifs de l'audit interne

- Pour vérifier l'exactitude et l'authenticité des dossiers comptables, qui sont signalés à ceux qui sont accusés de gouvernance.

- Pour identifier si les pratiques comptables standard, qui sont réputées poursuivies par l'entité, sont respectées ou non.

- Assurer la détection et la prévention de la fraude.

- Pour examiner qu'il existe une autorité appropriée pour l'approvisionnement et l'élimination des actifs.

- Pour vérifier que les responsabilités ne sont engagées que pour les causes commerciales et non à d'autres fins.

- Pour revoir les activités du système de contrôle interne, afin de signaler la gestion concernant les écarts et les non-conformes.

Différences clés entre le contrôle interne et l'audit interne

La différence entre le contrôle interne et l'audit interne peut être clairement établie pour les motifs suivants:

- Les méthodes et procédures mises en œuvre par la direction pour contrôler les opérations, afin d'aider l'organisation à atteindre les fins souhaitées, est appelée contrôle interne. Le programme d'audit adopté par le cabinet, pour examiner ses activités financières et opérationnelles par l'expert, est appelée audit interne.

- Tandis que le contrôle interne est un système conçu, mis en œuvre et entretenu dans une organisation. L'audit interne est une fonction d'audit conçue par les personnes chargées de gouvernance, pour contrôler les activités de l'entreprise.

- Dans le contrôle interne, le travail d'une personne est vérifié par un autre, tandis que dans le cas d'un audit interne, chaque composant du travail est vérifié.

- Dans le système de contrôle interne, la vérification est effectuée simultanément, tout en effectuant des travaux. Au contraire, dans le système d'audit interne, le travail est vérifié après sa réalisation.

- L'objectif de base du système de contrôle interne est d'assurer le respect des politiques de gestion. En revanche, l'audit interne vise à détecter la fraude.

Conclusion

Dans l'ensemble, le contrôle interne et l'audit interne sont importants pour chaque organisation, afin d'évaluer le travail global. La portée du contrôle interne est plus large que celle de l'audit interne, car la première comprend la seconde.