Différence entre la facture et la facture fiscale

- 3389

- 123

- Hugo Marie

Les factures sont importantes dans les activités commerciales normales d'aujourd'hui. Ils agissent comme preuve de transactions effectuées et peuvent être un point de référence pour les activités passées. Il existe deux principaux types de factures; taxe et vente au détail. Les factures fiscales sont cette facture émise d'un fournisseur d'entreprise enregistré à une autre lors de la vente de biens ou de services. Ici, l'acheteur n'est pas l'utilisateur final des produits achetés. La facture de vente au détail est le document émis d'un fournisseur d'entreprise à la fin du consommateur lors d'une vente. Les factures fiscales sont importantes car elles bénéficient de crédits d'impôt. Les factures de vente au détail sont importantes car ils demandent aux clients de effectuer des paiements fournis par les services DOE ou des biens qui leur ont été livrés.

Qu'est-ce qu'une facture?

Une facture est un document principalement utilisé pour enregistrer une transaction. Le document fournit l'enregistrement de l'article vendu et le montant d'argent impliqué. Une facture est également connue comme une facture. Le document est utilisé avant que tout paiement des biens ou services ne soit effectué. Les informations sont utiles à la fois au vendeur et à l'acheteur. Le vendeur utilise les dossiers pour suivre les acheteurs pour la facturation. Les factures sont utiles pour tenir des enregistrements du montant total qui vous est dû par les clients.

La facture est utile à l'acheteur car elle peut être utilisée à des fins de comptabilité et pour la responsabilité du vendeur, en particulier lorsque les biens ou les services ne correspondent pas aux attentes et aux remboursements sont requis. Cet outil commercial est créé en double, la copie d'origine est laissée avec le vendeur et une copie est délivrée à l'acheteur. Une facture ordinaire a les détails suivants:

- Date de la facture Problème

- Un numéro de facture

- Détails de l'acheteur

- Détails du vendeur

- Quantité

- Prix par quantité

- Prix total

- Remises

- Signature de l'agent de vente

Qu'est-ce qu'une facture fiscale?

Une facture fiscale est un document juridique délivré à un acheteur enregistré (généralement pas le consommateur final), lors d'une vente par un vendeur enregistré. Les factures sont créées en triple; L'un est délivré à l'acheteur tandis que deux exemplaires sont réservés au vendeur. La copie finale sera ensuite soumise à l'importante autorité gouvernementale.

Les factures fiscales sont importantes dans n'importe quel pays, car ils jouent un rôle clé dans le système fiscal de l'État donné en reconnaissant les transactions. À des fins comptables, à la fin de chaque exercice, le contenu des factures fiscales est soumise à l'autorité pertinente pour permettre l'allégement fiscal. Ces factures sont importantes pour le gouvernement car ils empêchent à leur tour l'évasion fiscale. La facture fiscale régulière se compose des éléments suivants:

- Date de la facture Problème

- Un numéro de facture

- Détails de l'acheteur (nom et adresse)

- Détails du vendeur (nom et adresse)

- Le numéro d'identification fiscale pertinent

- La description des articles

- Quantité

- Prix par article

- La TPS est facturée sur chaque élément (le cas échéant)

- Le montant de la taxe facturée

- Coût total, y compris la taxe ou la TPS (le cas échéant)

- Signature du signataire pertinent

Différence entre la facture et la facture fiscale

-

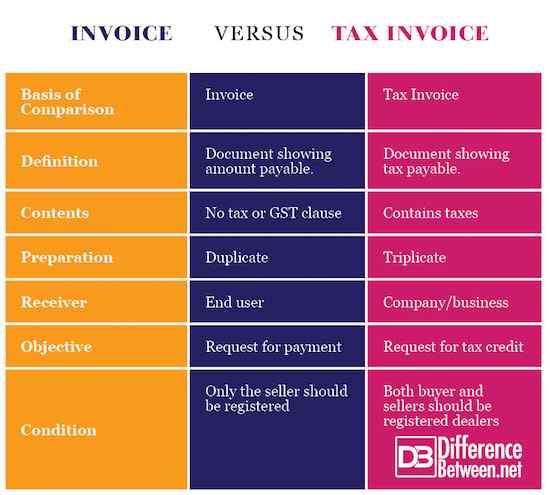

Définition

Une facture fiscale est un document légalement reconnu par une autorité gouvernementale et est émis par le concessionnaire autorisé à un acheteur. Il montre le montant de l'impôt payable pour l'échange de biens ou de services. Une facture est un document émis d'un acheteur à un vendeur indiquant le montant dû pour les biens ou services échangés.

-

Contenu

Les deux documents contiennent cependant un contenu similaire, il y a quelques différences. La facture fiscale contient une clause supplémentaire indiquant le montant de la taxe ou de la TPS à payer. La facture n'a aucune indication fiscale.

-

Préparation

La facture fiscale est préparée en triple. Une copie pour l'acheteur, l'une pour le vendeur et l'autre pour l'autorité gouvernementale concernée. La facture ordinaire est émise en double pour l'acheteur et l'autre se retrouve avec le vendeur.

-

Destinataire

Une facture fiscale est souvent émise à une autre entreprise ou à une entreprise pour des biens qui seront revendus ou utilisés dans un processus de fabrication. Une facture est souvent émise à la fin du consommateur.

-

Objectif

L'objectif principal d'une facture fiscale est de demander le paiement des biens ou des services rendus. L'objectif principal de la facture fiscale est de bénéficier du crédit d'impôt ou de l'allégement fiscal.

-

Conditions

Lors de la publication de la facture fiscale, le donateur et le destinataire doivent être enregistrés et autorisés. Les factures régulières nécessitent uniquement le vendeur d'être une entreprise ou une entreprise enregistrée.

Facture vs. Facture fiscale: tableau de comparaison

Similitudes de facture et facture fiscale

- Les deux documents sont utilisés comme enregistrements pour les transactions.

- Les deux documents sont non négociables.

- Les deux sont des outils légalement reconnus et peuvent être utilisés comme preuve devant un tribunal.

- Les deux contiennent des détails sur le vendeur et l'acheteur, et une brève description des biens et services.

Résumé de la facture vs. Facture fiscale

- Une facture fiscale est le document utilisé lors des transactions pour indiquer le montant de l'impôt payable pour l'échange de biens ou de services.

- Une facture indique le montant qu'un acheteur doit payer le vendeur pour l'achat de biens ou de services.

- Les factures fiscales ne peuvent être émises que par les concessionnaires enregistrés en vertu de la loi fiscale pertinente dans la région donnée.

- Les factures fiscales sont préparées en trois exemplaires tandis que les factures régulières sont préparées en deux exemplaires.

- « Différence entre le caillot de sang et la fausse couche

- Différence entre le tremblement de terre et le volcan »