Différence entre le compte conjoint et l'utilisateur autorisé

- 822

- 146

- Juliette Lacroix

La révolution dans le secteur bancaire n'a pas atténué les opérations mais a également fourni la commodité indispensable pour accéder à l'argent. Différents types de comptes bancaires sont disponibles, selon les besoins d'un client et souhaitent. Par exemple, les gens peuvent accéder à un compte s'ils sont des titulaires de compte conjoint. D'autres peuvent avoir accès à un compte s'ils sont des utilisateurs de compte autorisés. Bien que la différence entre un compte conjoint et un utilisateur autorisé puisse être flou.

Qu'est-ce qu'un compte conjoint?

Il s'agit d'un courtage ou d'un compte conjoint qui est partagé entre deux personnes ou plus, y compris des partenaires commerciaux, des couples, des parents ou des personnes qui ont une confiance et une familiarité entre eux. Il peut s'agir de comptes à long terme ou de comptes temporaires tels que les comptes ouverts pour la nécessité de répondre à un certain objectif, après quoi il est désactivé.

Les titulaires de compte conjoint sont responsables de tous les frais, frais et paiements qui peuvent être engagés dans l'exécution du compte. Des exemples de comptes qui peuvent être détenus conjointement comprennent des comptes de produits de crédit tels que des hypothèques, des lignes de crédit, des cartes de crédit et des comptes d'épargne et d'épargne.

Les deux parties devraient être présentes lors de l'ouverture d'un compte conjoint, ce qui garantit une autorisation complète.

Les avantages d'un compte conjoint comprennent;

- Ils permettent aux titulaires de compte d'accéder aux avantages du compte qui seraient autrement difficiles à accéder à un titulaire de compte unique tel que l'accès aux facilités de crédit

- Il facilite la mise en commun des ressources pour les ressources pour les prêts hypothécaires, la dette, le loyer ou les factures

D'un autre côté, les inconvénients incluent;

- L'accès illimité aux fonds par les parties peut affecter toutes les autres parties, en particulier lorsqu'une partie comme un conjoint a des difficultés à contrôler leurs habitudes de dépenses

- Toutes les parties sont responsables des frais et frais

- Les fonds peuvent être saisis par le gouvernement pour satisfaire une ordonnance en suspens telle que la pension alimentaire pour enfants ou les taxes bancaires

Qui est un utilisateur autorisé?

Il s'agit d'une personne qui a un accès légal à un compte de crédit mais n'est pas légalement responsable du paiement des factures engagées avec la carte de crédit. La personne n'est pas non plus autorisée à apporter des modifications dans le compte et n'a pas pleinement accès au rapport de crédit du compte. Les utilisateurs autorisés ont essentiellement accès aux informations du compte, y compris les frais et soldes. Ils peuvent également lancer des litiges de facturation et effectuer des paiements. Cependant, les utilisateurs ne peuvent pas modifier la broche ou l'adresse, ajouter un autre utilisateur autorisé, demander un taux d'intérêt et une modification de la limite de crédit ou fermer un compte.

Bien que les retards de paiement affectent l'historique du crédit d'un utilisateur autorisé, il n'est pas obligé de rembourser une dette de carte de crédit ou des frais de compte. Un utilisateur autorisé peut également être ajouté à un compte établi indépendamment de son historique de crédit à tout moment.

Similitudes entre le compte conjoint et l'utilisateur autorisé

- Les deux utilisateurs ont des cartes de crédit individuelles

- Les deux peuvent apporter des modifications aux comptes

Différences entre le compte conjoint et l'utilisateur autorisé

Définition

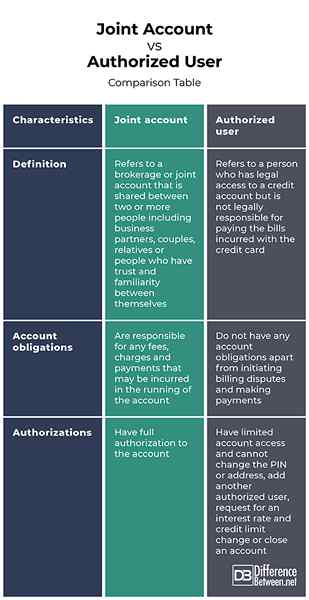

Un compte conjoint fait référence à un courtage ou un compte conjoint partagé entre deux personnes ou plus, y compris des partenaires commerciaux, des couples, des parents ou des personnes qui ont une confiance et une familiarité entre eux-mêmes. D'un autre côté, un utilisateur autorisé fait référence à une personne qui a un accès légal à un compte de crédit mais n'est pas légalement responsable du paiement des factures engagées avec la carte de crédit.

Obligations de compte

Les titulaires de compte conjoint sont responsables de tous les frais, frais et paiements qui peuvent être engagés dans l'exécution du compte. D'un autre côté, les utilisateurs autorisés n'ont aucune obligation de compte en plus de lancer des litiges de facturation et de effectuer des paiements.

Autorisation

Alors que les titulaires de compte conjoint ont une autorisation complète sur le compte, les utilisateurs autorisés ont un accès limité au compte et ne peuvent pas modifier le code PIN ou l'adresse, ajouter un autre utilisateur autorisé, demander un taux d'intérêt et une modification de la limite de crédit ou fermer un compte.

Compte conjoint vs. Utilisateur autorisé: table de comparaison

Résumé du compte conjoint vs. Utilisateur autorisé

Un compte conjoint fait référence à un courtage ou un compte conjoint partagé entre deux personnes ou plus, y compris des partenaires commerciaux, des couples, des parents ou des personnes qui ont une confiance et une familiarité entre eux-mêmes. Les titulaires de compte conjoint ont une autorisation totale sur le compte et sont responsables de tous les frais, frais et paiements qui peuvent être engagés dans l'exécution du compte. D'un autre côté, un utilisateur autorisé fait référence à une personne qui a un accès légal à un compte de crédit mais n'est pas légalement responsable du paiement des factures engagées avec la carte de crédit. Ils ont un accès au compte limité au compte et n'ont pas d'obligations de compte en dehors de l'initiation des litiges de facturation et des paiements. Alors que les deux facilitent les transactions financières entre les gens, le type idéal d'un compte dépend uniquement de l'objectif de l'arrangement.