Différence entre le coût marginal et le coût moyen

- 1267

- 41

- Sarah Poirier

Quel est le coût marginal?

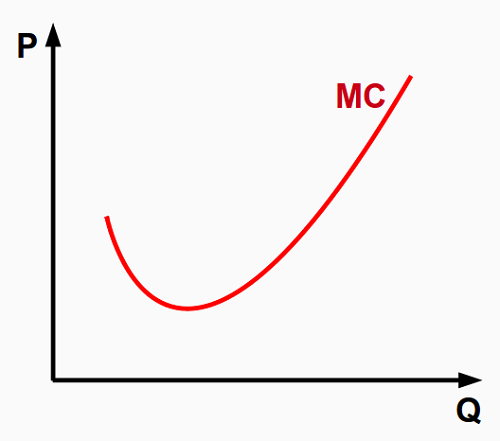

Le coût marginal est l'augmentation du coût total en raison d'une augmentation d'une unité de production, ou en termes mathématiques, c'est le premier quotient différentiel de la fonction totale du coût. Cela peut être exprimé comme une dérivée partielle du changement des coûts totaux et de la variation d'une unité de production.

Il est utile en utilisant le coût marginal pour vérifier la commodité de la vitesse de la production d'une entreprise en plusieurs niveaux de production:

- La loi de l'augmentation des rendements implique que la production augmente davantage avec l'impact d'une unité de production supplémentaire, donc le gradient de coûts marginaux, car le deuxième dérivé du coût marginal est inférieur à 0 et l'entreprise réduit les coûts marginaux en raison de la production.

- Le deuxième scénario est la loi des rendements constants, où la courbe de coût totale est régulière et fluide et le changement des productions maintient le même coût marginal et le même gradient de coût marginal est égal à 0.

- La loi des rendements décroissants s'applique lorsque la courbe du coût total est convexe et que le coût marginal augmente de manière monotone, étant un gradient de coût marginal positif lorsque la production augmente.

La décision de l'entreprise de maximiser les bénéfices dépend considérablement si le coût marginal est inférieur au prix du produit, la production de production jusqu'à ce que le coût marginal soit égal au prix.

Qu'est-ce que le coût moyen?

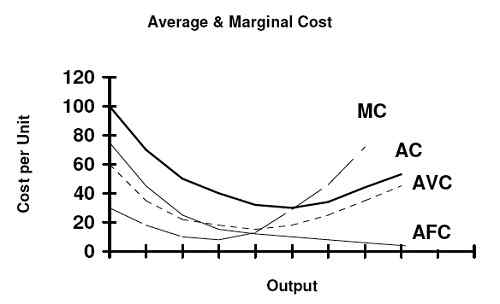

Les coûts moyens représentent le quotient de l'ordonnée et de l'abscisse d'un point sur la courbe de coût total. Il est également nommé coût de vitesse de production, où il mesure le coût par unité, prenant en considération le coût fixe et les coûts variables, divisé sur la production totale.

Le coût moyen peut être expliqué dans deux composants:

- Coût variable: où il n'est inclus que des coûts liés à la vitesse de la production.

- Coûts fixes: liés à l'investissement nécessaire pour produire l'entreprise, mais cela ne dépend pas de la vitesse de la production.

Le coût moyen commence à diminuer en raison du coût fixe moyen baisse avec la vitesse de la production. Cependant, cela augmentera, car l'impact des facteurs fixes limitera la production, limitant les avantages de l'augmentation de la production et de l'impact du coût total par unité. Pour passer d'un coût moyen inférieur, l'entreprise nécessite d'augmenter les facteurs de production fixes pour passer à un nouveau point inférieur, développant l'économie à l'échelle. En raison du comportement du coût fixe et variable, la forme moyenne du coût est u forme.

L'utilisation du coût moyen est utile pour connaître les coûts totaux encourus par l'entreprise en fonction des unités de production. Chaque vitesse de production a un prix de couverture de coût et en fonction du montant de la production avec des prix de couverture le plus bas est l'endroit où l'entreprise peut se vendre sans générer de pertes. Cependant, si l'entreprise cherche un investissement de retour, le prix respectif doit être égal au coût moyen pour récupérer le coût fixe et les coûts variables.

Différence entre le coût marginal et le coût moyen

- Décision d'optimisation

Coût marginal

La maximisation du bénéfice peut être obtenue en utilisant le coût marginal, où l'entreprise se vend avec un prix supérieur à son coût actuel et en prenant des avantages, et son seuil de rentabilité est atteint lorsque le prix est égal au coût marginal.

Coût moyen

À des fins de décision de production, l'entreprise peut choisir de minimiser ses coûts lorsque le coût moyen est le plus bas en raison d'une certaine quantité de production, ce qui implique le point où l'entreprise est plus efficace à produire avec le coût le plus bas par unité.

- Méthode de calcul

Coût marginal

Le coût marginal est exprimé comme une dérivée partielle du changement de coût total en ce qui concerne une variation dans une unité de production, comme indiqué comme suit:

Coût moyen

Le coût moyen est calculé comme une somme des coûts fixes et variables, divisés sur la production totale, comme le montrent comme suit:

- Retour à l'échelle et aux coûts

Coût marginal

Lorsque la vitesse de production commence à augmenter et qu'il y a des rendements croissants, le coût marginal est de commencer à diminuer, puis de passer à des rendements constants de la production et du coût marginal et enfin passer à l'augmentation du coût marginal lorsque l'échelle de production montre une diminution des rendements.

Coût moyen

Lorsque la vitesse de production commence à augmenter sans présence de rendements d'échelle, le coût moyen commence à diminuer, puis passe à des rendements constants lorsque la vitesse de production génère l'échelle efficace minimale, puis passe à l'augmentation des rendements lorsque le coût moyen est supérieur au coût marginal.

- Discrimination des coûts

Coût marginal

Le coût marginal comprend tous les coûts engagés pour produire une unité supplémentaire de produit de l'entreprise et ne peut pas être discriminée en coûts fixes ou variables.

Coût moyen

Les coûts moyens peuvent être séparés en coût variable moyen, où les coûts liés à la vitesse de production et le coût fixe moyen, où, ne comprend que les coûts non liés au niveau de production.

- Forme des courbes

Coût marginal

La courbe de coût marginale est concave avec des rendements croissants, puis passer à la forme linéaire et lisse dans les rendements constants et enfin passer à convexe lorsque le coût marginal montre des rendements croissants.

Coût moyen

La courbe de coût moyenne initie la baisse de la baisse des coûts fixes, mais augmente ensuite en raison de l'augmentation des coûts variables moyens.

Coût marginal contre Coût moyen

| Le coût marginal est inférieur au coût moyen avant de atteindre l'échelle minimale efficace | Le coût moyen est inférieur au coût marginal après avoir traversé une échelle minimale efficace | |

| Dérivé partiel de la variation des coûts totaux en ce qui concerne une variation d'une unité de production: | Production totale du coût divisé | |

| Forme de courbe concave et convexe | Forme de courbe sous forme | |

| Le coût marginal ne peut pas être séparé sur ses parties du coût total | Le coût moyen peut être séparé en coût variable moyen et coût fixe moyen | |

| Meilleur critère pour décider des niveaux de production lorsque l'objectif est la maximisation du profit. | Meilleur critère pour décider des niveaux de production lorsque l'objectif est de minimiser les coûts. |

Résumé:

- Le coût marginal et moyen fait référence à la théorie de l'organisation de choix de vitesse de production.

- Une échelle de production efficace minimale peut être atteinte lorsque le coût marginal et variable est égal.

- Le coût marginal est la variation du coût total en raison de la variation d'une unité de production.

- Le coût moyen représente le coût par unité, y compris le coût fixe et variable requis pour produire le produit.

- Le coût moyen est composé en deux parties, le coût variable moyen et le coût fixe moyen.

- L'entreprise peut choisir de fixer le prix du produit comme égal à un coût variable moyen et ne pas subir des pertes, ou choisir un prix fixé où il équivaut à un coût moyen pour récupérer l'investissement complet du coût fixe.

- L'entreprise a le choix d'augmenter la vitesse de production car le coût marginal est inférieur au prix de la vente du produit et que la limite converge lorsque les deux coûts sont égaux.

- Les caractéristiques distinctives les plus importantes entre le coût marginal et le coût moyen sont référés au calcul et au disjoncteur entre choisir maximiser le profit ou minimiser les coûts.