Différence entre les actifs monétaires et non monétaires

- 2420

- 386

- M Lilou Philippe

Dans une économie monétaire, il existe de nombreuses façons différentes de calculer la valeur, notamment de l'argent, des produits de base, des stocks, des capitaux financiers, des investissements et même des articles intangibles tels que les brevets, les droits d'auteur et même la bonne volonté.

L'une des façons les plus courantes de délimiter ces classes basées sur la valeur est d'en discuter en termes d'actifs monétaires et non monétaires.

- Définition

La différence entre les actifs monétaires et non monétaires est simplement la façon dont chacun est classé.

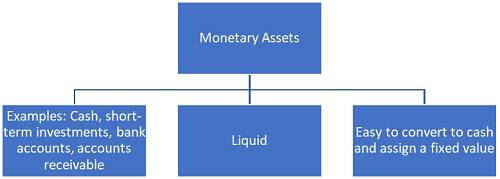

Les actifs eux-mêmes sont des ressources avec une valeur économique. Les actifs monétaires sont toujours des actifs tangibles. Les actifs actuels tombent également dans la classification monétaire. Les exemples qui seraient considérés comme des actifs monétaires sont les espèces, les investissements à court terme, les dépôts et les comptes bancaires, les comptes d'investissement (y compris les investissements nets dans les baux, les investissements dans des titres de créance et même les actifs fiscaux différés).

Un autre actif considéré comme monétaire est les comptes débiteurs, ou les notes à recevoir. C'est une promesse de paiement d'un individu, qui devrait se produire dans un court laps de temps.

Les stocks, en termes de matières premières et de produits qui se trouvent dans divers états de production, sont également considérés comme des actifs monétaires dans de nombreux contextes. Cependant, dans certaines circonstances, comme lorsque l'inventaire ne pourrait pas être vendu rapidement, il serait considéré comme un actif non monétaire; Il existe une certaine clémence dans la façon dont cette classe serait déterminée en fonction de l'industrie qui est référencée.

Les éléments non monétaires peuvent être de nature variée. Beaucoup de choses différentes peuvent être considérées comme des actifs non monétaires. La propriété la plus courante est la propriété, qui peut inclure des usines et des équipements pour les entreprises commerciales et tous les biens personnels que possède une personne.

Des actifs incorporels sont également inclus dans ce groupe, dont des exemples sont des brevets, des droits d'auteur, des franchises, de la bonne volonté, des marques et des noms commerciaux. Ces types d'actifs peuvent être difficiles à déterminer la valeur, mais sont généralement amortis pour dépenser de 5 à 40 ans (sauf pour la bonne volonté).

Les investissements dans les associés et les investissements en actions, tels que les actions, sont également considérés comme des actifs non monétaires. Les actifs biologiques seraient également considérés comme apparaître dans ce groupe. Des éléments tels que les avancées et les prépaiement et même la valeur des sites Web sont difficiles à déterminer comme de nature monétaire ou non monétaire.

- Liquidité

Comme vous pouvez le voir, l'argent et la monnaie ne comptent pas comme les seuls types d'actifs monétaires. Le principal déterminant de savoir si quelque chose est considéré comme un actif monétaire ou non monétaire est sa liquidité.

La liquidité fait référence à la capacité d'un actif à être vendu rapidement et avec une perte de valeur minimale. Les actifs de nature liquide ont tendance à être considérés comme des actifs monétaires.

Un actif illiquide est un actif qui n'est pas facilement vendable à moins qu'il y ait une réduction drastique des prix, mais parfois à aucun prix. Cela peut être dû à l'incertitude quant à sa valeur ou à l'absence d'un marché dans lequel il est régulièrement échangé.

La liquidité n'est cependant pas nécessairement une chose fixe; Les spéculateurs et les marchands peuvent contribuer à la liquidité d'un marché donné. La liquidité des actifs affecte leurs prix ou les rendements prévus.

Les investisseurs nécessitent généralement des rendements plus élevés sur les actifs avec une faible liquidité comme moyen de compenser le coût plus élevé de négociation dans ces actifs. Essentiellement, plus la liquidité d'un actif est élevée, plus ses prix sont élevés, mais plus son rendement attendu. La gestion de la liquidité est un processus quotidien, mais malgré cela, la liquidité des actifs monétaires et non monétaires change rarement.

Parce que les actifs monétaires sont relativement faciles à vendre, ils peuvent parfois être considérés comme des actifs actuels. Ce sont ceux qui devraient être convertis en espèces ou consommés dans l'année suivant un cycle d'exploitation. Il s'agit notamment de tous les actifs monétaires déjà répertoriés avec toutes les dépenses prépayées, car tous ces actifs seraient continuellement retournés au cours d'une activité commerciale normale.

Il y a plus de distinctions dans les types d'actifs non monétaires et illiquides qui existent. Certains seraient considérés comme des investissements à long terme, d'autres sont des actifs fixes, tels que la propriété et l'équipement, tandis que d'autres sont intangibles (brevets, bonne volonté, etc.) Et comme les actifs monétaires, il existe également des actifs non monétaires tangibles. Ceux-ci pourraient aller de l'œuvre d'art, de l'or, du vin, des bâtiments et de l'immobilier.

- Conversion en espèces / Valeur changeante

Une autre grande différence entre les actifs monétaires et non monétaires réside dans la façon dont ils sont quantifiés et comment la valeur change.

Avec la plupart des actifs, la valeur est représentée dans les états financiers d'une entreprise, mais avec les actifs non monétaires, ils sont également inclus dans le bilan d'une entreprise.

La mesure acceptable standard est la valeur en dollars de chaque actif. Les actifs monétaires sont faciles à convertir en valeur en dollars généralement. Les actifs non monétaires peuvent être un peu plus subjectifs dans leurs évaluations. Cela est particulièrement vrai pour ceux qui sont intangibles, comme une technologie propriétaire ou tout autre type de propriété intellectuelle.

L'autre distinction se produit également dans le cadre du processus de conversion en espèces. Alors que les actifs monétaires peuvent être facilement quantifiés en montant en dollars fixes, les actifs non monétaires sont beaucoup plus soumis à des changements dans le temps qui se produisent en accord avec les conditions économiques et du marché et toutes les autres forces qui peuvent influencer la valeur.

Un exemple serait le niveau de concurrence sur un marché donné. À mesure qu'il change, la valeur de l'inventaire change également de forcer l'entreprise à ajuster ses prix du marché en réponse à la concurrence d'autres sociétés ou à la demande de leur produit.

D'autres exemples incluraient de larges forces économiques, telles que l'inflation ou la déflation, qui ont la capacité d'avoir un impact considérable sur la valeur des actifs non monétaires séparés des tendances du marché individuelles.

- « Différence entre l'inventaire et les actifs

- Différences entre le baume après-rasage et la lotion »