Différence entre le marché monétaire et le compte d'épargne

- 3858

- 613

- Anaïs Fournier

La plupart d'entre nous croient que l'avenir est plus brillant et plus prometteur que jamais, mais les temps changent, tout comme notre perception envers la vie. En fait, l'avenir peut être très imprévisible et le meilleur exemple de cela est la pandémie mondiale à laquelle nous sommes tous confrontés, car le virus Covid-19 balaye le monde. Cela nous a fait réaliser que le changement est probablement la seule constante et peu importe à quel point et à quel point vous planifiez à l'avance, nous ne pouvons jamais être pleinement préparés pour ce qui va suivre. Cependant, vous pouvez prendre le contrôle de votre santé financière en gardant votre argent en sécurité sur le marché monétaire facilement accessible ou le compte d'épargne.

Économiser de l'argent n'est pas facile, en particulier pour les personnes dont les dépenses et les dépenses dépassent leurs gains. Mais l'épargne est essentielle pour la préparation future et le bien-être financier. Eh bien, penser à économiser de l'argent est une chose et commencer à économiser de l'argent est une histoire entièrement différente. L'une des meilleures façons d'économiser de l'argent est de mettre de côté une partie de vos revenus en tant qu'épargne. Mais à quoi bon vos économies sont-elles durement gagnées si elle est juste là et que vous n'obtenez aucun intérêt de l'argent. Pour cette raison, les gens garent leur argent dans un compte d'épargne ou un compte de marché de l'argent afin qu'ils puissent gagner des intérêts, tout en gardant leur argent en sécurité. Mais lequel est le bon choix pour économiser pour l'avenir?

Qu'est-ce que le compte d'épargne?

Un compte d'épargne est le type de compte bancaire le plus fondamental dans une banque de vente au détail qui vous permet de conserver votre argent en toute sécurité et généralement des intérêts sur ces économies. Il s'agit d'un compte bancaire pour les personnes qui ne dépensent pas tous leurs revenus en biens et services; Au lieu de cela, ils déposent une partie de leurs revenus dans ce compte, en maintenant de l'argent pour les urgences ou les dépenses futures. Toute personne peut ouvrir un compte d'épargne dans une banque de vente au détail ou une coopérative de crédit, déposer de l'argent et retirer de l'argent à tout moment lorsque le besoin appelle. L'objectif principal d'un compte d'épargne est de vous aider à économiser et à gagner des intérêts sur ces économies. La plupart des banques offrent des taux d'intérêt plus élevés sur le compte d'épargne et n'imposent aucune limite au montant qui peut être déposé. Certaines banques facturent des frais nominaux sur leur compte d'épargne, que les banques renoncent si vous maintenez un solde minimum chaque mois.

Quel est le compte du marché monétaire?

Un compte de marché monétaire (MMA), comme le compte d'épargne, est un compte de dépôt d'épargne maintenu dans les banques et les coopératives de crédit qui vous permettent de garer une partie de vos économies durement gagnées et de gagner des intérêts sur vos économies, mais souvent à des taux beaucoup plus élevés que Un compte d'épargne. Le MMA est comme un fonds d'investissement dans lequel vous participez avec d'autres investisseurs. Vos dividendes proviennent des taux d'intérêt élevés actuels que les banques, les grandes sociétés et le gouvernement fédéral paient lorsqu'ils empruntent au marché monétaire pour leurs exigences en espèces d'urgence. Il sert comme un compte d'épargne, mais avec un nombre limité de transactions et de retraits limités chaque mois. Les comptes du marché monétaire sont assurés par la FDIC et réglementés en vertu des restrictions de la réglementation de la Réserve fédérale D. Mais les MMAS avec un rendement plus élevé vous obligent souvent à maintenir un équilibre minimum plus élevé pour profiter des taux plus élevés.

Différence entre le marché monétaire et le compte d'épargne

Type de compte

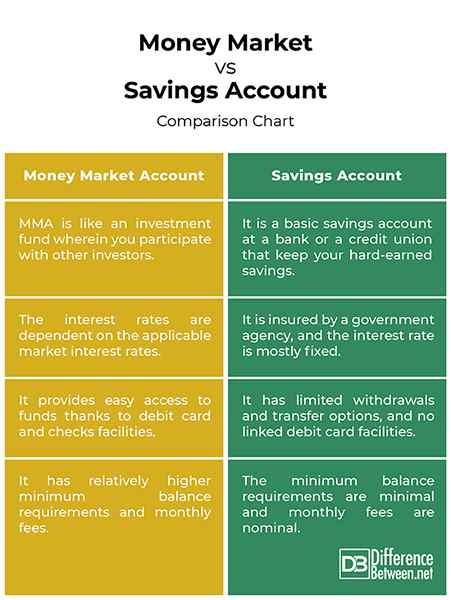

- Un compte d'épargne, comme son nom l'indique, est un compte d'épargne de base dans une banque ou une caisse populaire qui maintient vos économies durement gagnées pour la sécurité et la future utilisation d'urgence. Vous pouvez déposer de l'argent dans votre compte d'épargne périodiquement et vous retirer lorsque le besoin se produit, tout en gagnant des intérêts sur l'argent. Le compte du marché monétaire (MMA) est comme un compte d'épargne dans les banques ou les coopératives de crédit qui vous permettent de déposer vos économies et de gagner des intérêts, mais souvent à des taux beaucoup plus élevés qu'un compte d'épargne.

Taux d'intérêt

- Un compte d'épargne dans une banque est assuré par une agence gouvernementale, et le taux d'intérêt est principalement fixe. Si vous mettez vos économies dans un compte d'épargne à haut rendement, vous obtiendrez plus de rendements car ils offrent généralement des taux d'intérêt plus élevés que les comptes d'épargne normaux. Le taux d'intérêt est généralement calculé sur le montant de clôture jusqu'à un certain point, soit mensuel ou trimestriel. En MMAS, le taux d'intérêt varie; Lorsque le marché saute, vous gagnez plus de rendements sur votre argent. Ainsi, les taux d'intérêt dépendent des taux d'intérêt du marché applicables.

La flexibilité

- Un compte d'épargne est relativement plus facile et moins cher à ouvrir. De nombreuses banques offrent des taux d'intérêt plus élevés sur le compte d'épargne et n'imposent aucune limite au montant qui peut être déposé, et offrez des dérogations aux frais si un solde minimum est maintenu pour une période spécifique. Mais les comptes d'épargne ont des retraits et des options de transfert limités, et aucune installation de carte de débit liée. Les comptes du marché monétaire, en revanche, ont des exigences de solde minimum relativement plus élevées et des frais mensuels, mais ils offrent un accès facile aux fonds en raison des installations de carte de débit et de chèques. Et la meilleure partie, le compte du marché monétaire est assuré par la FDIC, donc votre argent est sécurisé quoi qu'il arrive.

Marché monétaire vs. Compte d'épargne: graphique de comparaison

Résumé

Alors que le compte du marché monétaire fonctionne un peu comme un compte bancaire d'épargne, dans lequel ils vous permettent de déposer vos économies et de gagner des intérêts, mais souvent à des taux beaucoup plus élevés qu'un compte d'épargne. Les comptes du marché monétaire ont souvent des installations de carte de débit pour un accès facile aux fonds et vous pouvez également rédiger des chèques, contrairement aux comptes bancaires d'épargne, qui n'offrent généralement pas de cartes de débit et de chèques. Un compte d'épargne est relativement plus facile et moins cher à ouvrir, ce qui le rend idéal pour la garde et augmenter vos économies. Le compte du marché monétaire est un mélange entre un compte bancaire d'épargne et un compte courant, offrant le meilleur des deux mondes.

- « Différence entre le retrait du cannabis et la psychose

- Différence entre la capacité et l'utilisation »