Différence entre périodique et perpétuel

- 4322

- 467

- Juliette Lacroix

Tout environnement commercial où les biens physiques sont achetés ou vendus nécessitent un système de gestion des stocks. Dans les pratiques comptables, deux systèmes existent pour la gestion des stocks: le système périodique et le système perpétuel.

Quel est le système périodique?

Le système d'inventaire périodique est basé sur le comptage des actions physiques pour déterminer les coûts des marchandises vendues et les stocks à portée de main; Les entrées générales du grand livre sont faites périodiquement. Étant donné que le système d'inventaire périodique nécessite une prise de stock physique pour déterminer les marchandises à portée de main, il convient à une utilisation avec de petites quantités de stock.

Pour déterminer la valeur des marchandises disponibles à la vente, prenez l'inventaire d'ouverture + les achats. Pour déterminer les coûts des marchandises vendues, utilisez le coût des marchandises disponibles à la vente - Fermeture des stocks.

De nombreux achats peuvent être effectués pendant la période, mais la prise de stock ne sera effectuée que quelques fois par période. Il y a quelques inconvénients à utiliser le système périodique:

- Le système ne convient pas aux grands achats d'inventaire.

- Peu d'informations concernant l'inventaire sont disponibles à tout moment.

- Entre les prises de stock, les niveaux d'inventaire doivent être estimés et les estimations sont souvent différentes pour les stocks en cours.

- Les actions et les pertes obsolètes ne sont prises en compte que jusqu'à la fin de la période.

Quel est le système perpétuel?

Le système d'inventaire perpétuel est une méthode comptable pour les entreprises qui déplacent de grandes quantités de stock. Les comptes d'inventaire sont constamment mis à jour lors de l'achat ou de la vente d'actions. D'autres mouvements en stock sont également enregistrés, tels que les actions obsolètes ou endommagées, les matières premières utilisées dans la production et les actions transférées à un endroit différent.

Un système perpétuel correctement géré fournira à l'utilisateur des données précises relatives aux actions à portée de main et au coût des marchandises vendues. Des dénombrements physiques seront toujours nécessaires de temps à autre pour déterminer si le stock a été volé ou endommagé. Cela garantira que les valeurs dans les livres comptables sont un véritable reflet du stock réel disponible.

Différence entre périodique et perpétuel

-

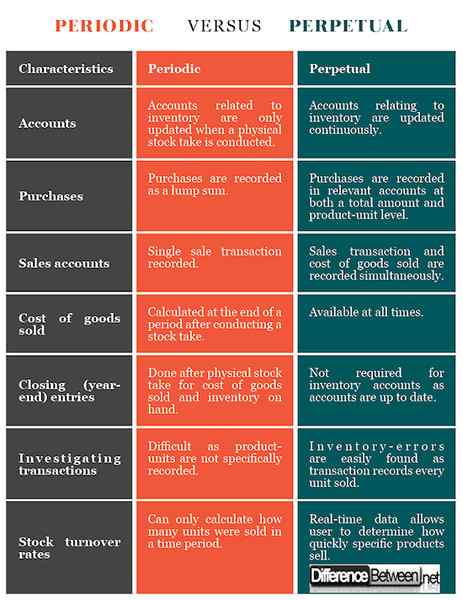

Comptes de périodique et perpétuel

Le système périodique enregistre uniquement le coût des marchandises vendues une fois qu'une prise de stock physique a été effectuée et des entrées de journal général effectuées; Le système perpétuel met en continu les comptes relatifs au stock à tout moment pendant la période comptable.

-

Achats impliqués dans des

Avec le système périodique, une seule entrée dans un compte d'achat (actif) pour le montant total d'achat est effectué lorsque l'inventaire est acheté. Les unités de stock individuelles ne sont enregistrées dans aucun compte basé sur des articles.

Le système perpétuel enregistre le montant total des actions achetées, en plus d'enregistrer le montant des unités d'articles individuels achetés. La transaction peut être enregistrée dans un compte de stock fini ou un compte de matières premières.

-

Comptes de vente de périodiques et perpétuels

Lorsque vous utilisez le système périodique, une seule entrée est effectuée lorsque les marchandises sont vendues reflétant le montant des ventes. Deux transactions sont enregistrées lors de l'utilisation du système perpétuel, le premier reflète le montant des ventes et la deuxième entrée reflète le coût des marchandises vendues.

-

Coût des marchandises vendues

Le système périodique calcule le coût des marchandises vendues lorsqu'une prise de stock se produit en utilisant le calcul expliqué ci-dessus. Un seul montant est ensuite entré dans les livres pour refléter le montant total de stock vendu au cours de la période.

Le système perpétuel met à jour le coût des marchandises vendues chaque fois qu'une vente est effectuée, créant ainsi des changements en temps réel.

-

Clôture des inscriptions en périodique et perpétuel

Pour le système périodique, les entrées de fermeture sont faites pour afficher le coût total des marchandises vendues et pour déterminer l'inventaire à portée de main. En revanche, le système perpétuel met en continu les comptes, donc aucune entrée de clôture pour les comptes d'inventaire n'est requise.

-

Enquêter sur les transactions en périodique et perpétuel

Le système périodique, qui n'enregistre pas les transactions au niveau unitaire, rend difficile d'enquêter sur les transactions contenant des erreurs concernant l'inventaire; Le système perpétuel enregistre chaque unité d'inventaire par transaction, ce qui permet d'identifier les erreurs commises en ce qui concerne l'inventaire.

-

Taux de rotation des actions en périodique et perpétuel

Les indicateurs financiers sont importants pour déterminer le succès d'un produit et combien de temps il faut pour vendre un article spécifique (taux de rotation des actions).

Le système périodique ne permet pas les calculs de taux de rotation des actions car il enregistre uniquement les marchandises vendues à des intervalles définis; Ainsi, seul un aperçu peut être donné en indiquant qu'une certaine quantité d'articles a été vendue depuis la dernière prise de stock, sans considérer des produits qui peuvent avoir été volés ou de devenir obsolètes.

En revanche, le système perpétuel avec ses données de stock précis permet à l'utilisateur de calculer facilement le taux de rotation des actions pour tout élément d'inventaire. Cela donne une image claire du succès des produits.

Périodique vs. Perpétuel: tableau de comparaison

Résumé des VS périodiques. Perpétuel

- Le système périodique est destiné aux petits stocks; Le système perpétuel est le meilleur pour les montants d'inventaire importants.

- Le système périodique est mis à jour par une prise de stock physique; Le système perpétuel est mis à jour en continu.

- Le système périodique est basé sur des montants totaux par période; Le système perpétuel considère les transactions individuelles.

- Le système périodique fournit des données rétrospectivement, tandis que le système perpétuel fournit des données en temps réel.

- « Différence entre Vedas et Upanishads

- Différence entre les finances publiques et les finances privées »