Différence entre l'année précédente et l'année d'évaluation

- 2563

- 425

- Juliette Paul

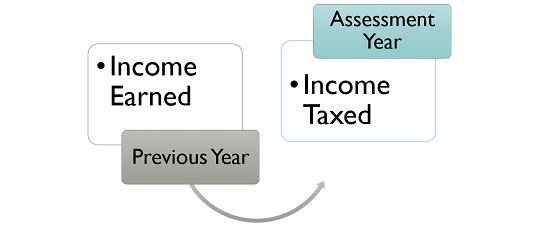

Selon la loi sur l'impôt sur le revenu, le revenu gagné par une personne au cours d'un exercice est imposable au cours de l'exercice suivant. Ainsi, l'exercice où la personne a reçu un revenu est appelé Année précédente. D'un autre côté, l'exercice au cours de laquelle la responsabilité fiscale sur le revenu de la personne est évaluée est connue sous le nom L'année d'évaluation.

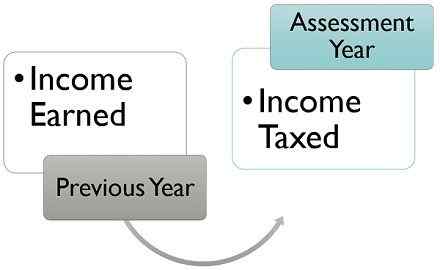

Selon la loi sur l'impôt sur le revenu, le revenu gagné par une personne au cours d'un exercice est imposable au cours de l'exercice suivant. Ainsi, l'exercice où la personne a reçu un revenu est appelé Année précédente. D'un autre côté, l'exercice au cours de laquelle la responsabilité fiscale sur le revenu de la personne est évaluée est connue sous le nom L'année d'évaluation.

Nous savons tous que le Année civile commence le 1er janvier et se termine le 31 décembre chaque année. Mais, l'année civile n'a aucune pertinence, aux fins de la comptabilité et de la fiscalité, comme «Année financière"Est utilisé à de telles fins.

Les états financiers d'une entreprise sont préparés et signalés à travers le monde, selon l'exercice. C'est une période d'un an qui commence sur 1er avril et se termine 31 mars.

Contenu: exercice vs année d'évaluation

- Tableau de comparaison

- Définition

- Différences clés

- Exemple

- Conclusion

Tableau de comparaison

| Base de comparaison | Année précédente | L'année d'évaluation |

|---|---|---|

| Signification | L'année précédente est l'exercice, dans lequel la personne évaluée gagne des revenus. | L'année d'évaluation est l'exercice, dans laquelle le revenu de la personne évaluée gagnée au cours de l'année précédente est évalué et taxé. |

| Qu'est-ce que c'est? | L'année à laquelle appartient le revenu. | L'année au cours de laquelle la responsabilité de l'impôt sur le revenu pour l'année précédente se produit. |

| Terme | Son mandat est de 12 mois ou moins. | Son mandat est de 12 mois. |

Définition de l'année précédente

L'année précédente indique que l'exercice a immédiatement précédé l'année d'évaluation. C'est l'année au cours de laquelle une personne ou une entité gagne des revenus, qui devient imposable au cours de l'année d'évaluation. Dans Loi sur l'impôt sur le revenu de 1961, le terme 'année précédente'est défini sous section 3.

L'année précédente est une période de 12 mois, mais elle peut être plus courte que cela, comme dans le cas d'une entreprise ou d'une profession nouvellement créée, l'année précédente sera inférieure à 12 mois, à partir de la date de début de l'entreprise et se terminant le 31 mars de cet exercice.

De plus, si une source de revenus commence par un exercice particulier, alors l'année précédente commence à partir de la date à laquelle la génération de revenus commence et se termine le 31 mars, de cet exercice particulier.

Il est courant que le revenu de l'année précédente soit évalué au cours de l'exercice immédiatement suivant. Cependant, il y a certains cas où le revenu de l'année précédente est évalué la même année. Ceux-ci sont:

- Entreprise d'expédition de non-résidents.

- Personne quittant l'Inde, n'ayant aucune intention de revenir.

- Association des personnes, corps d'individus ou toute personne juridique artificielle établie pour un objectif définitif.

- Affaires interrompues

- La personne est susceptible de transférer, vendre ou éliminer les actifs pour éviter le paiement des taxes.

Définition de l'année d'évaluation

L'année d'évaluation, comme son nom l'indique, est l'année où le revenu de la personne est évalué, je.e. vérifié et taxé. Ici, le mot «personne» couvre la famille individuelle et indivis hindou (HUF), l'Association des personnes (AOP) / corps individuel (BOI), la société de partenariat, l'autorité locale, l'entreprise ou toute personne juridique artificielle.

Dans le Loi sur l'impôt sur le revenu de 1961, le terme 'l'année d'évaluation'a été défini sous SECTION 2 SUBSECTION 9, qui le décrit comme une période de 12 mois à partir du 1er avril de chaque année.

Par conséquent, l'exercice à laquelle appartient le revenu est qualifié de l'année précédente, et l'exercice financier qui réussit immédiatement au cours de laquelle le revenu de la personne évaluée est évalué, la déclaration de revenus est produite, la responsabilité fiscale est calculée et devient du paiement , est appelé l'année d'évaluation.

En outre, la date d'échéance du dépôt d'une déclaration de revenus pour l'année précédente, au cours de l'année d'évaluation, sera:

- 31 juillet Pour les particuliers / AOP / BOI / HUF, qui n'a pas besoin d'un audit de leurs comptes,

- 30 septembre Pour les entreprises, partenaire (travail) d'une entreprise ou de particuliers dont les comptes doivent être vérifiés en vertu de toute loi,

- 30 novembre pour les entreprises qui nécessitent un rapport de tarification de transfert.

Différences clés entre l'année précédente et l'année d'évaluation

Les principales différences entre l'année précédente et l'année d'évaluation sont données ci-dessous:

- L'année précédente peut être comprise comme l'exercice au cours de laquelle la personne évaluée gagne de l'argent. D'un autre côté, l'année d'évaluation fait référence à la période de douze mois, à partir du 1er avril. C'est l'exercice, dans lequel les revenus gagnés au cours de l'année précédente sont imposables.

- L'année précédente est l'année concernant le revenu sur lequel la taxe est perçue. Contre, l'année d'évaluation est l'année au cours de laquelle les revenus relatifs à l'année précédente sont évalués aux fins de l'impôt.

- Normalement, l'année précédente est une période de 12 mois, mais elle peut être plus courte que cela. Inversement, l'année d'évaluation est toujours une période de 12 mois.

Exemple

M. X a gagné 40 lakhs en tant que revenus en 2018-2019, ce qui est imposable au cours de l'année immédiate, je.e. 2019-20. Ici, l'année précédente sera 2018-2019, car M. X a gagné les revenus cette année, alors que 2019-20 sera l'année d'évaluation, car c'est l'année où le revenu gagné par lui l'année précédente deviendra imposable. En outre, les revenus gagnés en 2019-2020 seront évalués et taxés au cours du prochain exercice, je.e. 2020-21.

Conclusion

Par conséquent, chaque précédent est l'année d'évaluation pour l'exercice immédiatement précédent, je.e. l'année précédente, sous réserve de certaines exceptions, dont nous avons déjà discuté dans cet article.

Vous avez peut-être remarqué que les formulaires d'impôt sur le revenu ont une année d'évaluation et non l'année précédente parce que le revenu pour un exercice particulier est calculé et imposé au cours de l'année d'évaluation uniquement. Cela est dû au fait que la taxe ne peut être perçue sur le revenu avant qu'il ne soit gagné.

De plus, il y a des cas où les évaluateurs perdent leur emploi ou en trouvent un nouveau, ou ils font un nouvel investissement, ou génèrent des revenus à partir d'une nouvelle source, etc. commence au milieu ou à la fin de l'exercice. Et pour cette raison, l'évaluation commence après l'exercice au cours de laquelle le revenu est gagné, se termine. Par conséquent, les évaluateurs doivent opter leur année d'évaluation, tout en déposant leur déclaration.

- « Différence entre le revenu total brut (GTI) et le revenu total (TI)

- Différence entre le financement participatif et la collecte de fonds traditionnelle »